稳定币缺位,香港在RWA浪潮中慢了半拍

文 | 陈宁迪、马行空

去年这个时候,市场还在热烈追捧稳定币和RWA,大量资金持续流入。全球主要经济体从美国开始,到日本,再到中国香港,都在推进稳定币相关立法。香港《稳定币条例》在2025年8月生效后,金管局于2026年4月向首批机构颁发了牌照。然而时至今日,市面上仍然看不到实质性的稳定币产品和应用场景。香港已经迈出立法和发牌的重要一步,但生态链似乎在关键环节出现了断裂。

01

香港RWA生态“断链”,稳定币应用任重道远

2026年4月10日,金管局正式授予两家机构稳定币发行牌照。这两家分别是汇丰银行,以及由渣打银行牵头、联合香港电讯和Animoca Brands共同成立的Anchorpoint Financial。优先选择这两家,主要是因为它们已经具备发钞银行背景,风险管理能力和使用场景规划更成熟。金管局同时表示,获批机构预计在2026年中至下半年开始实际发行,但截至目前,市场仍未看到任何实质应用进展。

这种“有牌照、没产品”的状态,直接让稳定币对RWA的促进作用无法发挥。RWA最终要落地,离不开底层资产的安全性、风险控制和合理回报,而稳定币正是连接传统资金与链上资产的关键通道。没有这个通道,传统投资者就很难低成本进入,也无法通过杠杆工具放大回报。

在美国,如果想购买RWA产品,投资者可以用USDC或USDT直接购买,因为美国直接收编了现成的稳定币,指明底层资产只能是美国国债。目前借入稳定币的成本视美元利用率和具体区块链的情况而定,大致在3%-6%区间。与此同时,优质的私人信贷类或房地产相关RWA,其回报往往在8%-10%甚至更高区间。两者之间的利差,正是结构性产品能够规模化发行的基础。传统大型机构可以直接用合规平台把真实世界资产代币化,稳定币则充当入口和流动性层。结果就是机构资金真正大规模流入,而不是只有加密原生玩家在参与。

香港目前正面临这个核心问题:没有稳定币产品和相应借贷场景,就无法形成有效杠杆,传统投资者自然缺乏参与动力。

02

美日如何用稳定币激活RWA市场

目前美国的稳定币与RWA生态已经发展得相对成熟。2025年7月通过的《天才法案》(GENIUS Act)提供了清晰的联邦框架。法案要求稳定币发行方必须持有100%高流动性储备,比如美元或短期美国国债,同时接受牌照监管,并保障持币人的赎回权。它把现有市场参与者“收编”进来,让合规机构能够在统一规则下运作,这是美元霸权的天然福利。

最具代表性的案例是BlackRock于2024年3月推出的首个代币化基金BUIDL,截至2026年6月规模已经超过20亿美元,目前在九个区块链网络上线。并且该基金链上可实现分红,还能作为部分加密交易平台的抵押品。机构用USDC或USDT直接购买这些代币化产品,再通过低成本借入稳定币加杠杆,形成正向利差循环。类似的产品还有Franklin Templeton的BENJI和Ondo Finance的OUSG等固定收益类代币化产品。

在房地产领域,代币化实践同样在稳步推进。其中,RealT是美国最具代表性的平台之一,它将住宅物业转化为链上代币,让全球投资者能够小额持有真实房产份额。以该平台2024年上链的一套底特律住宅项目为例,投资者年化回报率达到10.2%,并可通过代币每周获得以USDC形式发放的租金收入,真正实现了真实房地产资产的链上化与收益自动化。

日本的进展同样值得关注。日本2025年修订《支付服务法》后,持牌银行、信托银行或资金转移服务商能发行日元稳定币。第一个落地的是JPYC,2025年10月正式推出。即将落地的第二个重要产品是JPYSC,由SBI 控股与区块链公司Startale合作开发,2026年2月正式公布,目标在2026年第二季度推出。三大行三菱、三井住友和瑞穗银行也在2026年6月签署备忘录,计划在2027年3月前推出联合日元稳定币。

与此同时,日本RWA市场已经出现抬头迹象。《金融商品交易法》为证券型代币发行提供了成熟法律框架。大阪数字交易所的START平台已实际运营二级市场,支持代币化房地产、飞机、船舶和可再生能源等资产交易,背后有SBI集团、三井住友金融集团(SMFG)、野村证券和大和证券等传统金融机构支持。

更关键的是,日元稳定币为美国等海外投资者打开了一条新通道。过去他们因日元/美元汇率波动及跨境融资不便而难以直接参与日本RWA,现在他们可以通过1%-3%区间的较低成本借入日元稳定币,投资回报更高的RWA项目,例如部分房地产相关的代币化资产回报可达8%-10%区间,从而赚取利差并捕捉汇率波动带来的空间。这也正是日本RWA开始活跃的重要原因。

03

香港RWA的利差困境:稳定币缺失导致传统资金难入场

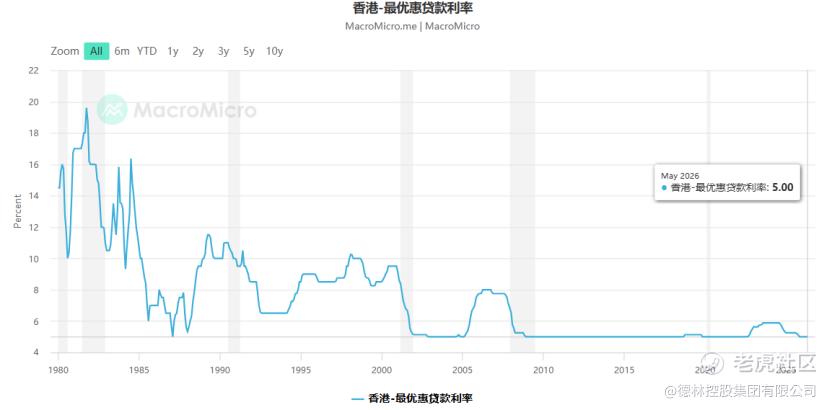

港币本来天然和美元挂钩,理论上这种城市经济体应该比日本更具灵活性。但是,香港目前缺乏稳定币产品和相应借贷场景,所以无法形成有效杠杆,传统投资者自然缺乏参与动力。2026年香港住宅物业的平均收益率在3.55%左右,而实际港币按揭及投资性借贷成本大多仍在4%以上,主流银行最优惠贷款利率目前为5%,两者之间难以形成正向利差。

美国稳定币借贷成本较低,优质RWA回报更高,正利差明显;日本则有日元稳定币带来的低成本借贷,加上汇率波动和潜在RWA回报空间。而香港的传统投资者就算看好RWA的高回报,也缺乏低成本入口和杠杆工具。借不到合规稳定币,就进不了区块链生态,即使部分RWA项目能给出较高回报,投资者也宁愿选择传统金融产品。

人民币稳定币虽然有潜在意义,但人民币稳定币与数字人民币存在天然冲突。大陆优先推动数字人民币的银行接入和功能优化,对稳定币持谨慎态度可以理解。

稳定币是RWA生态的核心基础设施,如同电力之于算力,缺了它整个系统就难以真正运转。香港已经迈出稳定币立法和首批发牌的重要一步,但后续动作仍显缓慢。接下来香港需要从“发牌”加快转向“真实应用场景落地”,包括跨境支付、代币化资产交易、供应链融资等具体场景。鼓励更多合规机构申请和使用稳定币,探索e-HKD及传统金融的更好衔接,才能真正吸引机构资金流入。

全球RWA浪潮已起,美日已用稳定币撬动机构资金。香港拥有制度优势和国际金融中心地位,若能抓住亚洲窗口期,把“牌照”转化为“产品”和“场景”,把稳定币这一环尽快打通,RWA完全有可能成为新的增长点。这将有助于香港在全球数字资产竞争中占据更有利位置。

04

总结

1. 香港已发放首批稳定币发行牌照,但至今仍无实质产品落地和借贷场景,导致稳定币无法发挥连接传统资金与RWA的作用,生态链出现明显断裂。

2. 稳定币是RWA生态的核心基础设施,它不仅提供资金入口,更能通过低成本借贷形成杠杆,是传统投资者大规模进入RWA市场的必要条件,缺失这一环节将难以形成有效市场。

3. 香港目前因缺乏稳定币产品和正向利差,传统投资者难以通过杠杆参与RWA,与美日形成明显差距。若能加快从“发牌”转向“出币+真实场景落地”,香港仍有机会在全球RWA浪潮中占据有利位置。

作者简介:

陈宁迪,毕业于芝加哥大学,获经济学及统计学(荣誉)学士学位,于环球金融行业有超过26年经验,先后创立德林证券及德林家族办公室,曾是香港证监会授予之第1、4、6号牌照持牌负责人。现任德林控股集团董事局主席、执行董事及首席执行官,香港有限合伙基金协会副会长,著有《财富聚变时代:发掘逆周期的生存智慧》。

马行空,本科毕业于香港中文大学,研究生毕业于清华大学,曾任《财经郎眼》总策划,现任德林控股首席经济学家、德林新经济研究院执行院长,香港证监会4号牌持牌人,著有《贸易能力塑造国家能力》、《你的投资机会在哪里》、《萧条下的希望》等畅销书。

免责声明

本文章仅供参考,投资者应仅依赖公司公告所载资料作出投资决定。

本平台所载的信息和材料,包括文本、图形、链接或其它项目来自第三方信息终端,仅供一般参考用。任何情况下,本平台所发布的信息均不构成投资建议。

未经本公众号授权,任何人不得擅自转载。

微信涉及的内容仅供参考,版权归德林控股及相关内容提供方所有,免责声明见德林控股官方网站:https://www.dl-holdings.com/

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。