曹操RoboX战略背后:卡位物理AI万亿入口

又一家企业喊出物理AI的口号,不出意外,这应该是未来10年的投资主线。

6月18日,曹操宣布启动全面AI转型,并发布全新RoboX战略,把既有出行平台、整车制造、能源补给、运维网络和L4自动驾驶,组织成物理AI执行网络。与此同时,还制定了2030年,计划累计部署10万辆Robotaxi与10万辆Robovan的新目标。

双十万,其中Robovan也要到10万辆,属于新增目标。

聊曹操这次战略之前,有个大背景得先梳理清楚:

就是物理AI怎么理解,为什么频繁跟Robotaxi、L4这些概念高频绑定,包括像理想、小鹏这类传统视角下的主机厂,也开始把自己重新定位为机器人公司、物理AI公司,为什么?

1.汽车/运力场景最适合物理AI

从2023年ChatGPT出来以后,AI主要集中在大模型,无论是图文视频,写代码,都还活跃在桌面端,怎么才能进入实体经济端创造更大的价值,一直没什么解。最近Codex出现算是一个,大量Agent开始能操作本地电脑了,有点从数字世界走向物理世界的感觉。

但从近几年产业背景看,出行其实是目前物理AI最适配的行业之一。

首先,汽车本来就是标准化程度最高的移动机器人。相比人形机器人还在解决灵巧手抓物、行走稳定性、以及数据慌等问题,自动驾驶已经能在道路规则和限定ODD区域内,把人或货从A点送到B点。

另外,自动驾驶产业有极强的产业链降本能力。据麦肯锡报告预测,自动驾驶供应链有机会形成数百亿美元级别的组件市场,到2035年,乘用车ADAS/AD相关收入潜力可达3000亿至4000亿美元;而L2+、L3、L4系统的硬件和软件成本将随着规模化下降。

还有个更重要的点是,出行产业足够大,商业模型从收入到确认直接闭环,模型可测算。Robotaxi对应出行订单,Robovan对应同城配送/即时物流,Robobus对应城市公共交通补充,Robotruck对应干线物流。每一辆车上线后都有订单、里程、利用率、单车收入、维护成本、事故率这些硬指标。

基于这个背景,曹操这次RoboX战略,总体我是非常看好的:把车变成物理AI的执行终端,把平台变成AI智能体调度现实运力的操作系统。这次战略发布,选择在香港国际汽车及供应链博览会这个场合,也是典型的产业整合的叙事。

2.RoboX的核心,车队级AI操作系统

之前外界理解曹操出行的未来业务,主要是Robotaxi。

而这次的RoboX战略,有个非常明显的信号,就是履约主体变了。不只讲了Robotaxi,把Robovan也放到同等重要的位置,定了2030年10万辆Robotaxi、10万辆Robovan“双十万”目标。

前者是解决人的移动,后者解决货的移动。不过两者背后的底层能力是高度复用的:智能定制车、智能驾驶技术、智能运营。具体来说,定制车辆、L4自动驾驶、城市调度算法、换电补能网络、维保体系、远程安全平台、合规运营经验,都是一套东西。区别只是一个载人,一个载货。但从需求理解、供需匹配、履约服务,两者的物理AI闭环逻辑完全一致。

从物理AI角度看,上游算力端、大模型其实已经很成熟了,当前存在断层卡点的,就是在部署端。NVIDIA在Cosmos-Drive-Dreams论文中指出,自动驾驶这类安全关键型物理AI系统,真实数据采集和标注成本高,长尾极端场景尤其难获取,因此需要世界模型和合成数据来提升训练、验证和泛化能力。

大模型解决的指示理解需求问题,这次曹操一并释放的CaoCao Robo OS,就是在把曹操过去11年积累的出行运营能力,迁移到无人运力时代,把大模型理解的需求,翻译成现实世界里的车辆调度、路径规划、补能维保和履约服务。

为了达成这个目标,今年上半年,曹操出行已经在推进战略聚焦,持续优化业务结构,并主动收缩非核心业务。

在人才方面,公司围绕AI重构组织阵型,加大自动驾驶、AI运营系统及智能运力网络等领域的人才与资源投入,推动AI能力深度融入产品研发、运营管理和业务体系,加快向AI原生公司转型。

3.从技术验证,到产业化发展逻辑

Robotaxi行业早几年比的是技术demo,核心问题是“车能不能自己开”。现在这个问题还重要,但已经不是唯一变量了。

除了把车便宜的规模化落地,还要看城市是否允许你跑起来,以及单车模型能不能算的过来。

这三个问题,单靠一家算法公司很难解决,单靠一家主机厂也不够,单靠一个撮合平台同样不够。它需要车企、自动驾驶技术、出行平台、能源补给、城市基础设施、金融和保险一起融合。

在运营层面的挑战:车辆采购、保险、牌照、停车、补能、清洁、维修客服、投诉、风控、城市沟通,这些全是脏活累活。

作为吉利控股集团RoboX最重要的商业化载体,曹操的底子,恰恰是积累在这里。

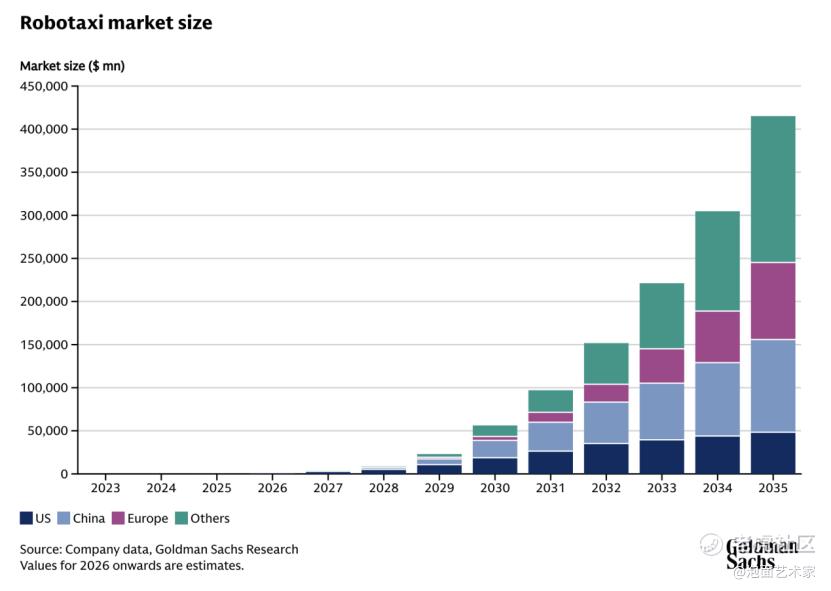

Goldman今年4月的报告预测,2035年自动驾驶全产业收入能到2万亿美元,其中很大一部分会是既有出行和货运支出从人类驾驶迁移到自动化模式;可以直接归因于AI软件、虚拟司机、自动驾驶订阅等的收入,大约是3000亿美元,资本市场只会给真实履约效率溢价。

但通往这一规模的路并不平坦。之前麦肯锡一个报告分析说,Robotaxi实现规模之前,行业需要先承受巨额前置投入。其测算甚至显示,中国共享自动出行市场在进入明显盈利前,2028年至2033年累计前置现金流可能达到-493亿美元。关键技术、供应链和规模化制造都不可能由单一主体独自完成。

目前行业主流的玩家情况,除了在技术方面突破,一个很明显的情况就是堆数量。Le Monde此前报道里提到,Waymo到2030年可能达到2万辆Robotaxi;Apollo到2025年底约2000辆、2027年底可能达到2万辆;Pony.ai披露到2026年底车队超过3000辆;WeRide称运营车辆约1600辆。

多个机构研判,高级别自动驾驶需要巨量车队数据、资金和人才,最终可能形成“winner takes most”的市场格局,成功提供全栈AD系统的企业数量不会太多。

因为玩物理AI这套赛道,门槛要比移动互联网时代搞个APP这种门槛高很多,不是单纯算法生意,涉及到大量资金、车辆、数据、运营、城市许可的综合战。

监管只会给真正具备工程能力、运营能力和安全治理能力的玩家开门。

曹操更有优势的,正是单车TCO、订单密度、利用率、远程接管人车比、城市放量节奏这些硬指标上。

曹操背靠吉利,可以把传统出行时代的模式迁移过来,定制车TCO较典型纯电动车降低约36.4%。在智能定制车方面,曹操可以依托吉利控股集团产业生态优势,落地面向不同场景需求的无人运力产品。

比如这次战略官宣同时,曹操也宣布与吉利远程商用车达成战略合作,围绕新能源商用车体系深度协同,联合推进神童T6等Robovan车型的规模化应用。

目前曹操拥有3.8万辆定制车,448座换电站,60秒换电,把维保时间和成本分别下降25%和54%。曹操在有人驾驶时代的运力资产精细化管理经验,将会迁移到无人驾驶时代。

4.如何看RoboX之后的估值逻辑

传统网约车平台估值看GMV、收入、利润率、用户规模和市场份额。RoboX如果跑出来,估值应拆成三层。

1)现有出行主业

曹操2025年营收202亿元,同比增长38%,毛利率提升至9.4%,净亏损同比收窄50.8%,2025年Q4首次实现调整后净利润转正,主业已经接近经营拐点。运营效率与盈利能力持续提升,为AI转型与RoboX战略提供了坚实基础。这是基本盘。

2)Robotaxi运营权

Robotaxi一旦规模化,平台的核心成本结构会变化:司机分成下降,但车辆折旧、维护、保险、远程安全、补能成本上升。

外加曹操的定制车TCO确实能显著低于普通纯电车,在Robotaxi商业化中最大的优势是相对其他公司可以把单车利润模型快速做正。

3)Robo OS平台价值

这个也是我认为这次发布会,最有价值的地方。如果Robo OS未来不仅调度自有Robotaxi,还能接入Robotaxi、Robovan、Robobus、Robotruck等多类运力,甚至对接外部AI Agent,估值逻辑会接近无人运力基础设施。

物理AI趋势下,需要大模型、车辆、仿真、运营系统共同闭环。Robo OS这个东西未来很大概率会成为商业模式的核心中枢。

订单属于AI入口,车作为物理AI终端负责执行,自动驾驶负责安全行驶,补能网络负责在线率,运维体系负责成本控制,Robo OS负责把这些资产调度起来,让Robotaxi和Robovan几十万辆车在同一个体系里高效使用。

未来从无人车资产角度来调度,背后运营指标就会切换成在线时长、空驶率、补能效率、远程接管率和单车ROA这些。

三层叠加,曹操的估值框架正在从出行平台向物理AI基础设施切换。

这套逻辑能否最终成立,核心变量是规模化落地的节奏。物理AI对曹操来说,最性感的就是可以把车辆成本、运营成本和调度效率压到商业模型成立,进入真实经济活动,开始影响资产利用率和现金流。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。