港股打新:礼邦医药-B IPO 分析及申购计划

礼邦医药(江苏)股份有限公司是一家成立于2018年的专注于慢性肾病(CKD)领域的创新生物医药公司,聚焦肾病及其并发症治疗药物的研发、临床开发及商业化,已构建涵盖高磷血症、肾性贫血、IgA肾病、多囊肾病及糖尿病肾病等适应症的产品管线。公司核心产品AP301是一款治疗透析患者高磷血症的创新磷结合剂,已完成中国III期临床并计划递交上市申请;同时拥有AP306、AP303、AP308等多款处于临床或临床前阶段的创新候选药物,并取得罗氏原研长效促红素美信罗®在中国的独家商业化权益,致力于打造覆盖CKD并发症治疗和疾病修正治疗的综合肾病创新药平台。

公司核心产品管线:

礼邦医药本次上市募资净额11.81亿港元,资金分配如下:71%用于候选产品临床开发及注册;7%用于临床管线;12%用于生产能力建设及商业化;10%用于日常运营及一般企业用途。

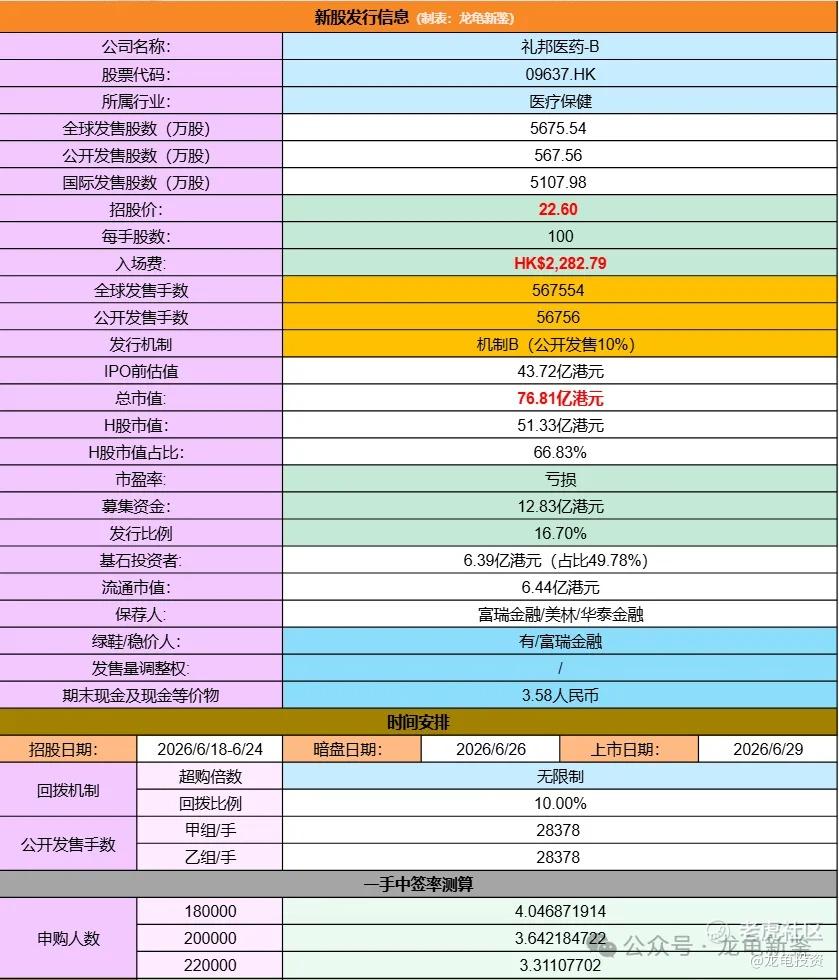

招股信息:

本次全球发售股数5675.54万股,每手股数100股,招股价22.60港元,入场费2282.79港元,采用机制B发行,公开发售手数56756手,预计18-22万人参与,一手中签率3%左右,申购2000手稳一手。

财务情况:

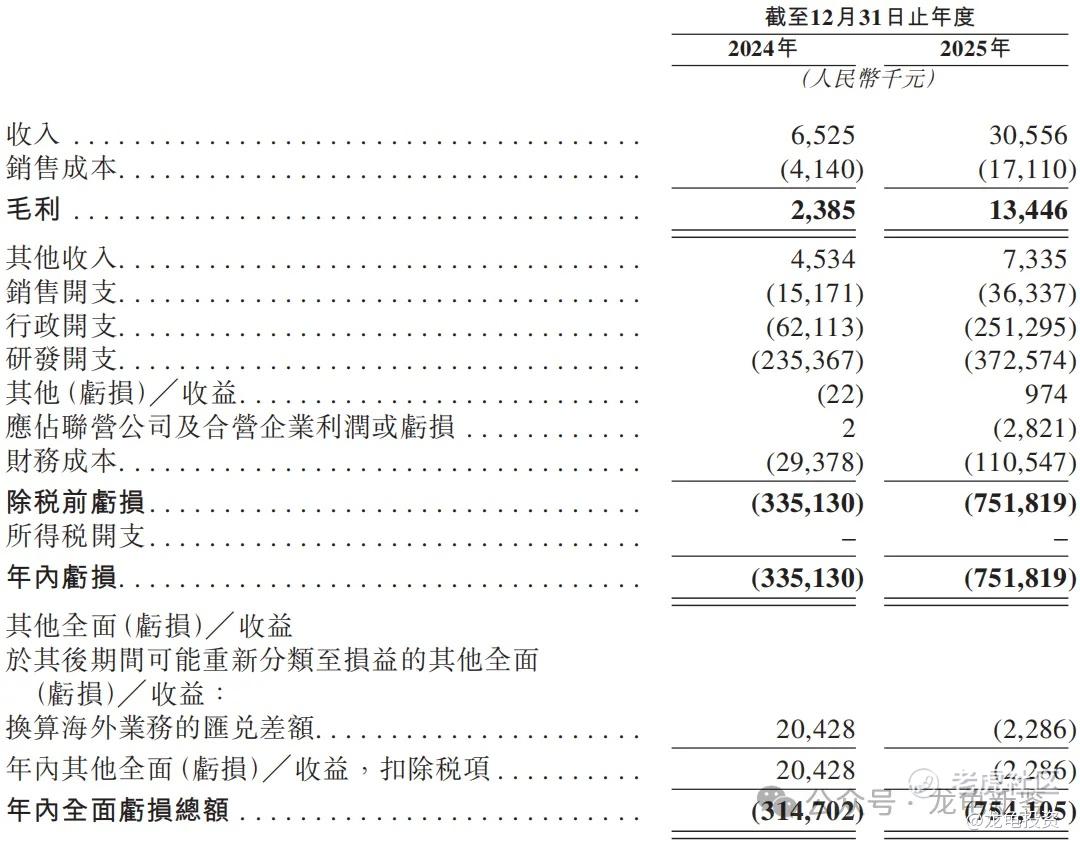

24年经营收入652.5万元,25年经营收入3055.6万元,复合年增长率368.3%;

24年毛利238.5万元,25年毛利1344.6万元,毛利率44%;

24年净亏损-3.15亿,25年净亏损-7.54亿,两年净亏10.69亿元。

礼邦医药-B主要营收来源于销售美信罗,这款产品是公司取得罗氏原研长效促红素美信罗®在中国的独家商业化权益所取得的销售收入。

行业及竞争对手速览:

礼邦医药所处的慢性肾脏病(CKD)创新药行业是全球增长最快的专科治疗领域之一。随着人口老龄化、糖尿病和高血压患病率持续上升,全球CKD患者数量快速增长,而高磷血症、肾性贫血、IgA肾病及糖尿病肾病等并发症治疗需求长期未被充分满足。

中国CKD患者规模已超过1亿人,但创新药渗透率仍处于较低水平,市场空间巨大。当前行业正从传统对症治疗向疾病进展延缓和疾病修正治疗转变,推动新型磷结合剂、HIF-PH抑制剂、内皮素受体拮抗剂及IgA肾病创新疗法快速发展。

受益于庞大的患者基数、医保覆盖扩大及创新药政策支持,中国CKD创新药市场预计未来几年将保持较高增速,成为全球肾病创新药研发和商业化的重要增长市场。

竞争格局,行业呈现“国际巨头占据成熟市场、本土企业争夺创新增量市场”的格局。礼邦医药规模尚小,但在肾病领域聚焦度较高,拥有AP301、AP306、美信罗®等协同产品组合,竞争优势主要来自专注肾病赛道和较为丰富的管线储备。国内布局CKD赛道的企业有:信达生物、恒瑞医药、荣昌生物、云顶新耀以及礼邦医药等。

礼邦医药IPO前完成多轮融资,最后交叉轮完成于2025年10月,每股成本13.35元,约合15.46港元,投后估值37.79亿元,约合43.72亿港元,较发售价折让32.04%,现有股东禁售期12月。前股东包括:正心谷资本、腾讯、礼来亚洲、GIC、华盖资本等一众大佬。

本次引入15位基石投资者认购6.39亿港元,占比49.78%,基石禁售期6个月,基石阵容包括:GIC、RTW、腾讯、正心谷资本等等豪华阵容,其中像GIC、腾讯属于前股东继续基石锁仓,代表强烈看好,其中有几家机构在创新药领域知名度很高,只要这些资本站台会直接拉高被投公司的评级。因为这些机构本身拥有很强的药物研发和临床判断能力。

别的没什么好说的,生物B股只要管线问题不大,其上市表现本身就不会太差,礼邦医药前股东和基石阵容,直接拉来了生物制药领域半壁江山的资本,腾讯、GIC、正心谷IPO前拿货还不够,通过基石这边继续狠狠拿货,强烈看好礼邦医药后续,这是一场资本盛宴。看不懂没事,跟着大佬抄作业还不简单。

龙龟评级:

深红(红橙蓝)。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。