港股打新:海光芯正 IPO 分析及申购计划

北京海光芯正科技股份有限公司(Crealights Technology)是一家专注于高速光电互连产品研发、设计、制造和销售的企业,主要面向AI数据中心、云计算及高速通信网络市场,已建立从硅光子芯片设计到光模块制造的端到端技术能力。公司核心产品包括光模块、有源光缆(AOC)及高速互连产品,其中400G及以上单模光模块全面采用硅光子技术,并持续向800G、1.6T等下一代高速产品迭代。根据弗若斯特沙利文资料,公司2025年全球光模块市场份额约0.8%,在AI光模块领域位居中国厂商全球前列,是国内少数具备硅光子全栈研发能力并深度受益于AI算力基础设施建设的光通信企业。

海光芯正本次上市募资净额14.15亿港元,资金分配如下:53.4%用于扩充光模块及其他光电互连产品产能、提升自动化水平;35%用于持续投入新产品及新技术研发;1.5%用于市场推广及业务拓展;10%用于日常运营及一般企业用途。

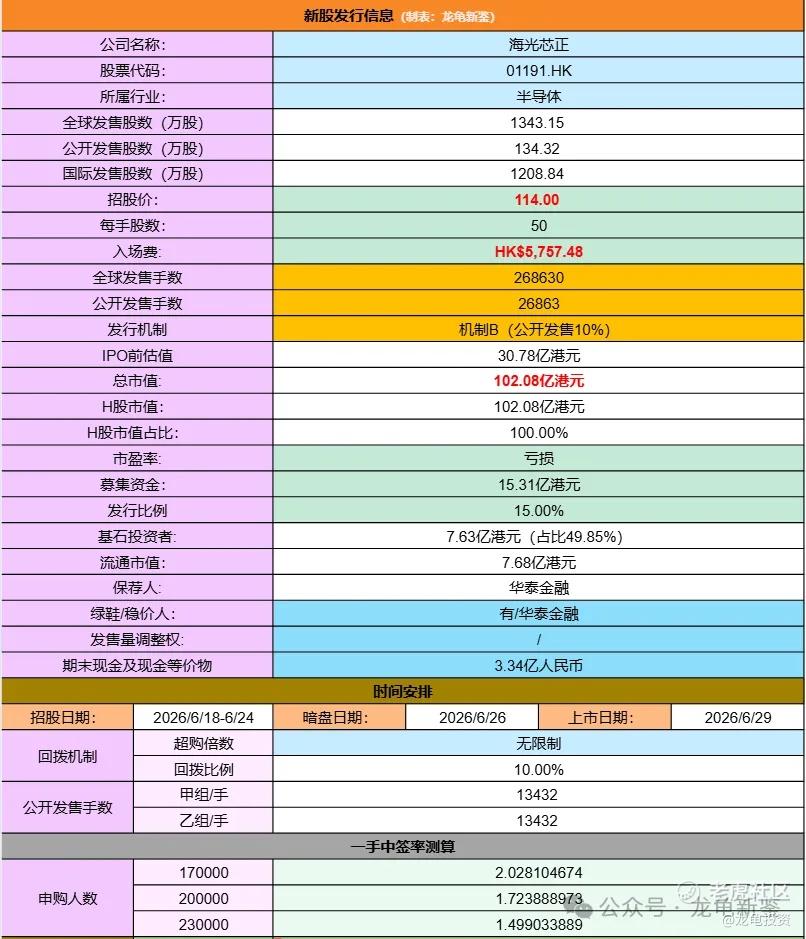

招股信息:

本次全球发售股数1343.15万股,每手股数50股,招股价114.00港元,入场费5757.48港元,采用机制B发行,公开发售手数26863手,预计17-23万人参与,一手中签率2%左右,申购2000手稳一手。

财务情况:

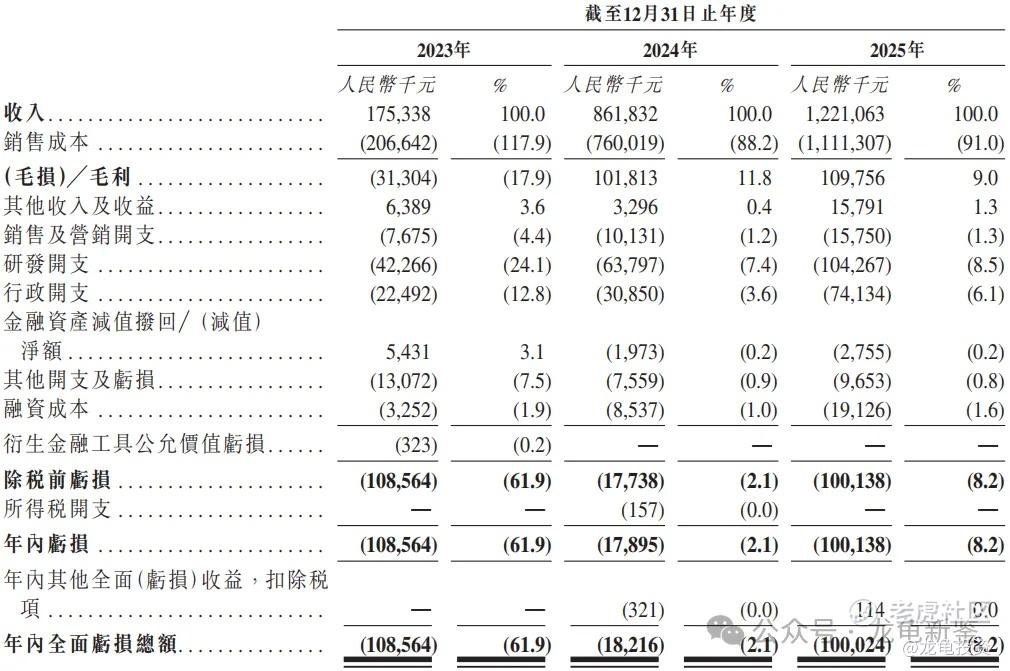

23年经营收入1.75亿,24年经营收入8.62亿,25年经营收入12.21亿,年复合增长率164.14%;

23年毛损3130.4万,24年毛利1.02亿,25年毛利1.09亿,毛利率8.99%;

23年净亏损-1.09亿,24年净亏损-1.82亿,25年净亏损-1亿。

海光芯正主要营收来源于光模块、AOC及其他,2025年光模块营收9.24亿元,占比75.7%;AOC营收2.48亿元,占比20.3%;其他营收4899.2万,占比4%;具体营收明细如下:

行业及竞争对手速览:

海光芯正所处的光模块行业是AI算力基础设施的重要组成部分,主要服务于AI数据中心、云计算及高速通信网络。随着生成式AI、大模型训练及GPU集群规模快速扩张,数据中心对高速、低延迟、高带宽互连需求持续提升,推动光模块产品由100G、400G快速向800G、1.6T升级,硅光子、CPO(共封装光学)等新技术正成为行业发展主线。

根据弗若斯特沙利文数据,全球AI光模块市场规模已由2021年的70亿元人民币增长至2025年的718亿元人民币,预计2030年将达到3475亿元人民币;其中硅光子AI光模块市场2021年至2025年复合增长率高达95.5%,预计2030年市场规模将达1925亿元人民币。行业整体呈现“AI需求驱动、高速率升级、硅光子渗透率提升、产业链垂直整合加强”的发展趋势,属于当前全球成长性最强的通信细分赛道之一。

竞争格局,在AI光模块领域,目前全球市场由中国厂商主导,第一梯队包括中际旭创、新易盛、光迅科技等龙头公司;而海光芯正则属于聚焦硅光子技术的成长型厂商,凭借从硅光芯片设计到光模块制造的垂直整合能力,在AI光模块领域已跻身全球中国厂商前列,但整体市场份额仍较小,未来竞争核心在于技术迭代速度、客户认证能力及产能扩张能力。

海光芯正IPO前完成多轮融资,最后F+轮完成于2025年8月,每股成本39.42元,约合45.60港元,较发售价折让60.28%,现有股东禁售期一年。前股东包括阿里巴巴、小米等一线大厂入主。不过拿的成成很低,本次上市后至少5倍起步。

公司引入6位基石投资者认购7.63亿港元,占比49.85%,基石禁售期6个月,基石阵容包括:佰维存储、USB、金山云代表小米系、Perseverance Asset Management高毅资产。

光模块现在是AI赛道里面最核心资产,资本都是疯狂抢筹码,海外资金有专门申请成立行业基金,就是为了配置光模块龙头易中天,海光芯正以1.1%市场份额挤身中国AI光模块第八的位置。目前光模块龙头中际旭创PS40.01倍,新易盛PS32.63倍,光迅科技PS18.47倍,联特科技PS37.33倍,海光芯正PS7.18倍。

按目前的光模块的热度和趋势,海光芯正发行市值102.08亿港元,基本就是送分题,哪怕算上A/H两边流动性溢价原因,海光芯正现在的市值也等于送肉给打新党了。

龙龟评级:

深红(红橙蓝)。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。