斐波那契到底有没有用?

斐波那契回撤:交易界最大的“心理安慰剂”?

周末读到一篇很有意思的论文,结论和我一直以来的直觉完全一致:

斐波那契回撤的有效性,基本为零。

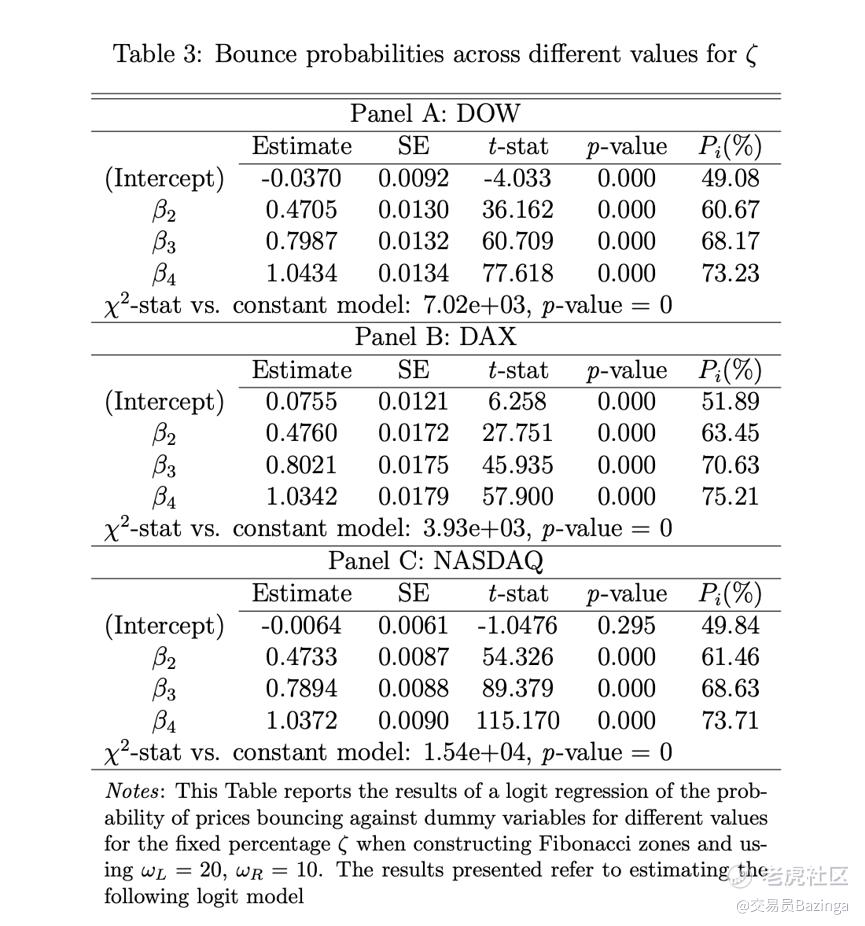

这篇论文研究了美国和德国三大市场(道指30、纳斯达克100、DAX30)共160只股票,覆盖1968年至2019年长达50年的日线数据,可以说样本规模相当扎实。

研究者首先解决了斐波那契最大的漏洞——主观画线。

因为斐波那契使用者最常见的辩护理由永远是:

“不是斐波那契没用,是你画错了。”

为此,作者直接用算法自动识别趋势高低点,再自动生成斐波那契回撤区间,彻底消除人为因素。

随后他们提出了一个最简单的问题:

价格在斐波那契位置反弹的概率,真的比随机位置更高吗?

答案是:

没有。

无论是0.382、0.5还是0.618,在统计意义上都没有任何优势。价格在这些位置反弹的概率,与随机选一个位置相比几乎没有区别。

更有意思的是,论文还进行了实盘回测:

-

价格触及支撑位做多

-

价格触及阻力位做空

-

持仓1~21天

结果显示:

斐波那契策略的收益,与随机画线交易的收益完全没有显著差异。

换句话说,一个严格按照0.618交易的人,和一个随便画几条线的人,50年下来赚的钱差不多。

那为什么还有那么多人觉得它“很准”?

原因其实很简单:

当你把斐波那契区间画得越来越宽时,所谓“反弹成功率”确实会提高。

但这并不是因为斐波那契真的有效,而是因为统计规则变得越来越宽松。

区间越宽,价格只要稍微回拉一点就算“反弹成功”;而要被判定为失败,则需要走出更大的幅度。

于是你会越来越容易看到:

“看吧,0.618果然起作用了!”

然而账户收益并不会因此提高一分钱。

这其实是一种典型的自我确认偏差(Confirmation Bias):

你记住了那些碰巧有效的案例,却自动忽略了大量失效的时候。

所以在我看来,斐波那契并不是市场规律,更像是一台“幻觉制造机”。

它不断给你提供“似乎有效”的视觉证据,却无法提供真正可持续的交易优势。

甚至论文发现,当区间宽度扩大到一定程度后,斐波那契位置的表现不仅没有优势,反而显著弱于随机位置。

也就是说:

极端情况下,斐波那契不是没用,而是反向有用。

因此我的观点始终没变:

斐波那契回撤更像交易世界里的“跳大神”。

它之所以看起来灵验,和算命先生的话之所以听起来很准,本质上是同一个逻辑——给你一个足够模糊的框架,然后让你自己把所有发生的事情往里面套。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。