港股打新:MERDEKAGOLD-DRS IPO 分析及申购计划

PT Merdeka Gold Resources Tbk(MGR)是印尼领先的黄金矿业公司,也是亚洲顶尖纯黄金生产商之一,控股股东为印尼大型矿业集团Merdeka Copper Gold。公司核心资产为位于印尼哥伦打洛省的Pani金矿,该矿按资源量计算为印尼最大的原生金矿,黄金资源量约700万盎司、储量约520万盎司。

公司主要从事黄金资源勘探、开发、开采及黄金合质锭生产销售,依托低剥采比露天矿和低成本运营模式推进商业化生产。Pani金矿已于2026年2月实现首次产金、3月完成首次销售,未来随着产能持续爬坡,公司有望成长为亚洲规模最大的原生金矿生产商之一。

MGR和普通IPO不一样,本次港股上市属于存量股份出售(二次上市+老股转让),没有发行新股融资。即全球发售的89668600份HDR均为售股股东出售的销售预托证券,所以本次属于典型的老股东换市场完成减持操作。

招股信息:

本次全球发售股数8966.86万股,每手股数100股,招股价26.60港元,入场费2686.82港元,采用机制B发行,公开发售手数89669手,预计4-8万人参与,一手中签率15%左右,申购80手稳一手。

财务情况:

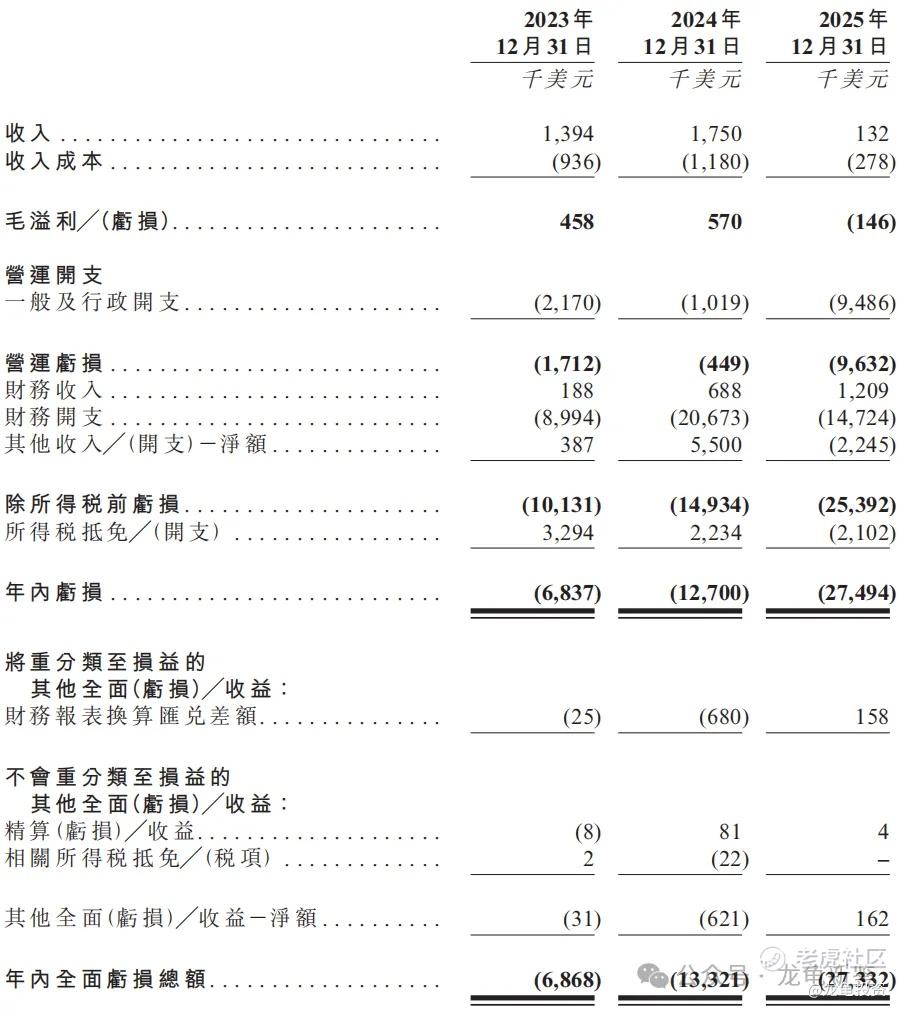

23年经营收入139.4万美元,24年经营收入175万美元,25年经营收入13.2万美元;截止到2025年12月31日,MER公司尚未开始黄金生产,主要收入来源采矿设备租赁。

23年净亏损-686.8万美元,24年净亏损-1332.1万美元,25年净亏损-2733.2万美元。

行业及竞争对手速览:

黄金开采行业属于全球资源行业的重要组成部分,其市场需求主要来自投资保值、央行储备、珠宝消费及工业应用。近年来受全球地缘政治冲突、通胀压力、美元信用波动及各国央行持续增持黄金等因素推动,黄金价格持续处于历史高位,推动黄金矿企盈利能力和资产价值提升。

与此同时,全球大型优质金矿资源日益稀缺,新发现大型金矿数量持续下降,拥有大规模、高品位、低成本及长寿命矿山的企业竞争优势愈发突出。根据招股书援引CRU资料,亚洲大型原生金矿资源稀缺,而印尼凭借丰富的矿产资源、成熟的采矿体系及较低的开发成本,已成为全球黄金资源开发的重要地区之一,具备较强的行业发展潜力。

竞争格局,Pani金矿按资源量和储量均属于印尼最大原生金矿之一,未来有望跻身亚洲前例。目前Pani金矿拥有资源量约700万盎司,储量约520万盎司,在印尼Pani金矿不管是矿产资源还是矿石储量都位列第一;而与亚洲主要原生金矿对比,2025年排名第五。而和全球主要原生金矿对比,2025年排名第12。

2026年初产产量为108千盎司,预计2030年达到505千盎司的生产规模,普将于2031年达到545千盎司的峰值产量,预计其将成为印尼最大的原生黄金生产商。

目前规模和港股万国黄金集团差不多,2026年才刚开始运营,产量基本就看齐万国黄金集团,现有估值倒是不贵,以招股书预期的产量释放出来,在当前估值基础上再翻个倍也正常。

这也是本次基石阵容拉满的原因,家里有矿就是不一样,而且还是印尼未来最大的原生金矿;包括平安资管、万国黄金、嘉能可、托克集团、广发基金在内的11家机构认购11.91亿港元,占比49.94%,禁售期6个月。

值得一说的是,MER本次是HDR存托凭证二次上市,MER本身已经在印尼主板上市,代码EMAS。目前总市值107.91万亿IDR,约合474.58亿HKD,每股7325印尼盾,约合3.22港元;本次发行预托证券以1:10预托发行。即每1股6228对应10股EMAS,这样就可以计算出港股和印尼主板的溢价率为-17.39%。

查了一下资料,原则上机构可以实现HDR存托凭证互换,有点类似ADR美股+港股双重上市,不像A/H发行没法互换。这样算的话这个溢价率还算有诚意,只是HDR二次上市之前没遇到过,不清楚这个溢价率会不会很快抹平。如果看齐ADR双边溢价保持在5%以内的方式运行,那么参与套利是不错的标的物。

现在主要问题是资金不够用,这个票入场费便宜,中签率相对较高,但不是100%中签,而且中一签就算全部抹平溢价率,一签赚300左右,再减去融资成本和手续费不怎么划算。资金溢出可以搞搞,否则只能保大放小了。

龙龟评级:

橙色(红橙蓝)。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。