💾 AI时代的内存危机——从HBM到NAND的全面缺货预期

⠀

高盛最新预警指出,传统DRAM、NAND和HBM的供应与需求正在趋向严重失衡。这不是边际性的产能压力,而是AI数据中心基础设施建设中正在浮现的系统性瓶颈。其中HBM最为关键,因为它直接毗邻加速器,成为算力能否充分释放的决定性因素。

⠀

🎯 HBM领域的两级分化

⠀

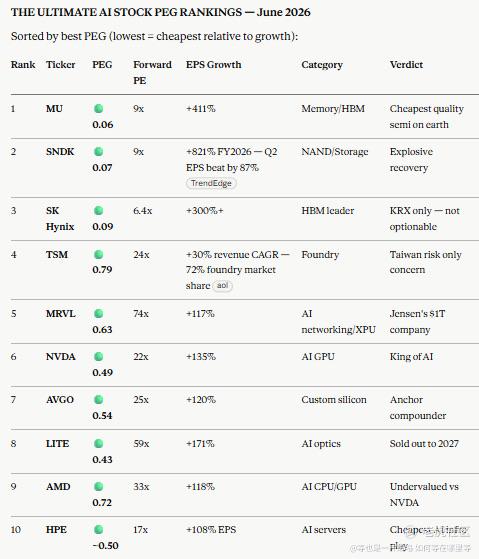

$SK Hynix(000660.KS)以212%的NTM收入增长领跑,前瞻PE仅6.3倍。公司对英伟达的曝光程度和先进的HBM技术路线使其保持业界领导地位。新增晶圆产能配合向逻辑节点的工艺迁移,为更大模型和更高带宽要求创造了支撑。

⠀

$MU美光(Micron)则以188%的NTM增长紧跟其后,PE 11.1倍。作为美国唯一专注于HBM、DRAM、NAND和SSD的纯存储供应商,美光在超大规模云厂商多元化采购战略中的角色正在升级为战略性供应伙伴。缺货时代,第二供应源的价值被重新定价。

⠀

📦 NAND闪存的角色转变

⠀

$SNDK西部数据(209% NTM,12.6x PE)和$Kioxia(311% NTM,9.7x PE)正在推动NAND从传统存储设备转向AI内存体系的中间层。当超大规模云运营商把活跃的AI训练集和推理数据从低速存储迁移到高性能闪存阵列时,这两家公司成为关键的接入点。Kioxia的311%增长更是反映了这一转变的剧烈程度。

⠀

🏢 三星的规模化优势

⠀

$Samsung三星(005930.KS)以100% NTM增长和6.1x PE展现了不同的玩法。三星在HBM、DRAM、NAND、SSD、晶圆代工和封装的多维度布局,让它能够捕捉AI内存需求在整个技术栈上的扩散。400层V-NAND和键值SSD路线图都指向一个现实:AI的内存需求已经溢出单纯的加速器附属HBM,扩展到整个数据存取层级。

⠀

⚡ 为什么这次供给危机更严重

⠀

过去的芯片紧缺往往局限于某一代工艺或单一产品类型。但这一轮不同。AI推理一旦按预期大规模部署,内存——从最快的HBM、到中速的DRAM、再到海量的NAND——会同时面临容量和性能的双重约束。这是整个内存金字塔的同步供应危机。

⠀

高增长预期(MU 188%、SK Hynix 212%、SNDK 209%、Kioxia 311%)反映的不只是价格涨幅,更说明了行业对这一轮缺货持久性和深度的定价。相对低估的PE水位(SK Hynix 6.3x、Samsung 6.1x)显示市场仍在消化这一变化的影响范围。

⠀

🔐 内存将成为AI技术栈中的最大制约

⠀

算力从来不会是AI时代最稀缺的资源——GPU、TPU这些东西可以快速扩产。但内存的工艺复杂度、产能扩张周期、良率控制难度都远超逻辑芯片。当所有的云厂商同时为AI训练和推理抢内存时,这条供应链的脆弱性会被彻底暴露。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- happyrice·06-21 11:32这篇文章的PEG和EPSG蛮有价值的点赞举报