港股新股:芯碁微装(09630.HK) 打新分析

$芯碁微装(09630)$ $圣邦股份(03661)$ $领益智造(01688)$ $中科闻歌(01956)$ $科拓股份(02272)$

基本情况:

申购时间:6月17日-6月23日,24号出结果,25号暗盘,26号上市;

发行价格:240.09-252.73

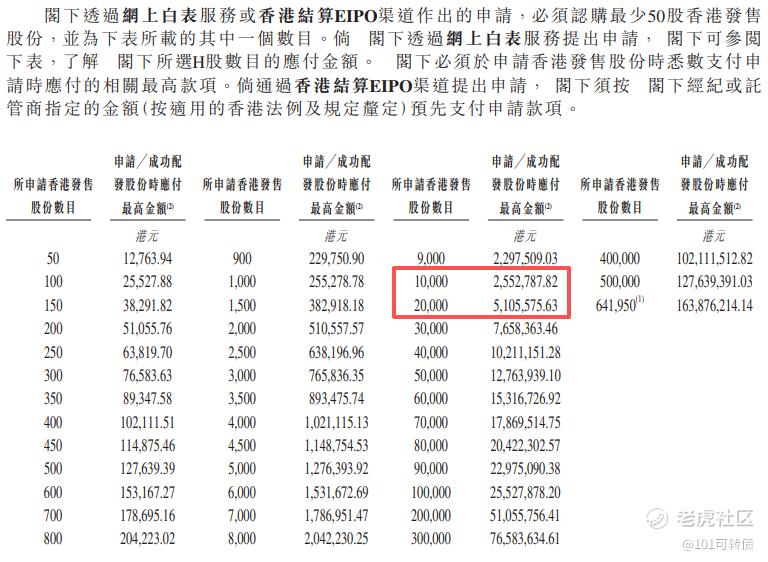

入场费:12763.94

1手:50股

全球发售:1283.87万股

公开发售:128.39万股

发行手数:25678手

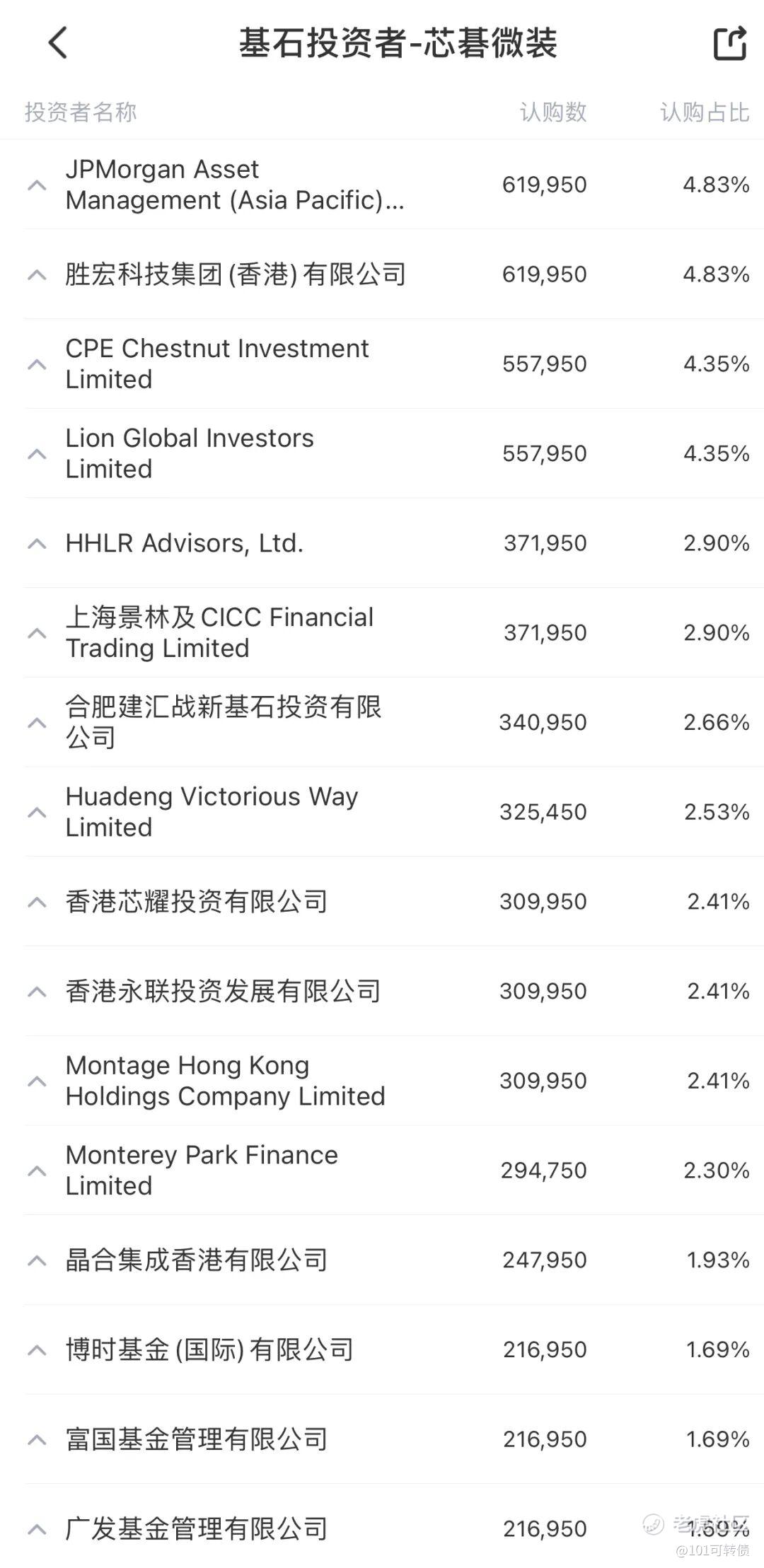

基石:有,共19家基石投资者认购50%份额

绿鞋:有,中金稳价

保荐人:中金独家保荐

分配机制:机制B,回拨10%

芯碁微装成立于2015年,总部位于合肥高新区,专注于以微纳直写光刻为核心技术的IC装备及PCB设备研发、生产、销售及全生命周期解决方案。公司是国家级专精特新“小巨人”企业,已为全球600多家客户提供设备,覆盖全球十大PCB制造商及七成全球百强PCB制造商。

按2025年营业收入计算,公司是全球最大的PCB直接成像设备供应商,全球市场份额达18.8%;在全球直写光刻设备赛道排名第四,市场份额9.4%,也是全球唯一实现PCB、IC载板、先进封装、掩膜版全场景商业化覆盖的企业,技术壁垒突出。

核心竞争力:

-

PCB直接成像设备全球龙头:2024年市占率约15%-18.8%,超越日资厂商,成为全球最大供应商。产品包括MAS、NEX、FAST等系列LDI设备,适用于HDI、高多层板、FPC等,满足AI服务器、新能源汽车等高阶需求。最小线宽达4μm,部分指标达国际一流。

-

泛半导体直写光刻扩展:布局WLP、PLP、MLF等系列,应用于先进封装、IC载板、掩膜版、功率器件、新型显示等领域。先进封装设备已实现批量交付,助力头部厂商量产。

-

技术壁垒:拥有200多项授权专利(发明专利86项),核心算法如非线性形变校正、分区动态配准等,解决高多层板涨缩、翘曲难题。研发投入持续高位,2025年研发费用占营收9.32%。

财务表现:

2023-2025年,公司营收分别为8.29亿元、9.54亿元、14.08亿元,2025年同比增长47.61%;归母净利润分别为1.79亿元、1.61亿元、2.90亿元,2025年同比增长80.42%,净利润增速显著高于营收增速,规模效应持续释放。

2026年一季度业绩进一步爆发,单季实现营收5.15亿元,同比增长112%;归母净利润1.08亿元,同比增长109%,单季净利润首次突破1亿元。

盈利能力方面,公司毛利率长期稳定在40%左右,净利率维持20%以上,显著高于行业平均水平,体现出较强的定价权与成本控制能力。

2023-2024年经营现金流持续为负(2023年-5431万元,2024年-3156万元),2025年得益于业绩增强及收紧信贷政策,经营现金流实现净流入9186.4万元,现金流得到改善。

现金转换周期较长,2023-2025年分别为346.6天、404.4天及351.2天,部分大客户账期甚至超过20个月,资金周转效率偏低;

募资用途:

约25%用于强化研发能力,迭代高端设备技术;

约18%用于扩充产能,匹配下游旺盛需求;

约27%用于产业链战略投资与收购,完善产业布局;

约20%用于拓展海外销售与服务网络;

约10%补充日常营运资金。

芯碁微装此次引入19家基石投资者,认购近50%的份额;

-

主要基石投资者:合肥市国资委控制实体(合肥建汇及芯耀投资);

-

产业资本:晶合集成香港、胜宏科技香港、通富微电全资附属公司海燿实业、阳光电源香港;

-

知名投资机构:高瓴HHLR、景林(通过CICC FT)、博时国际、汇添富(香港)、富国基金等;

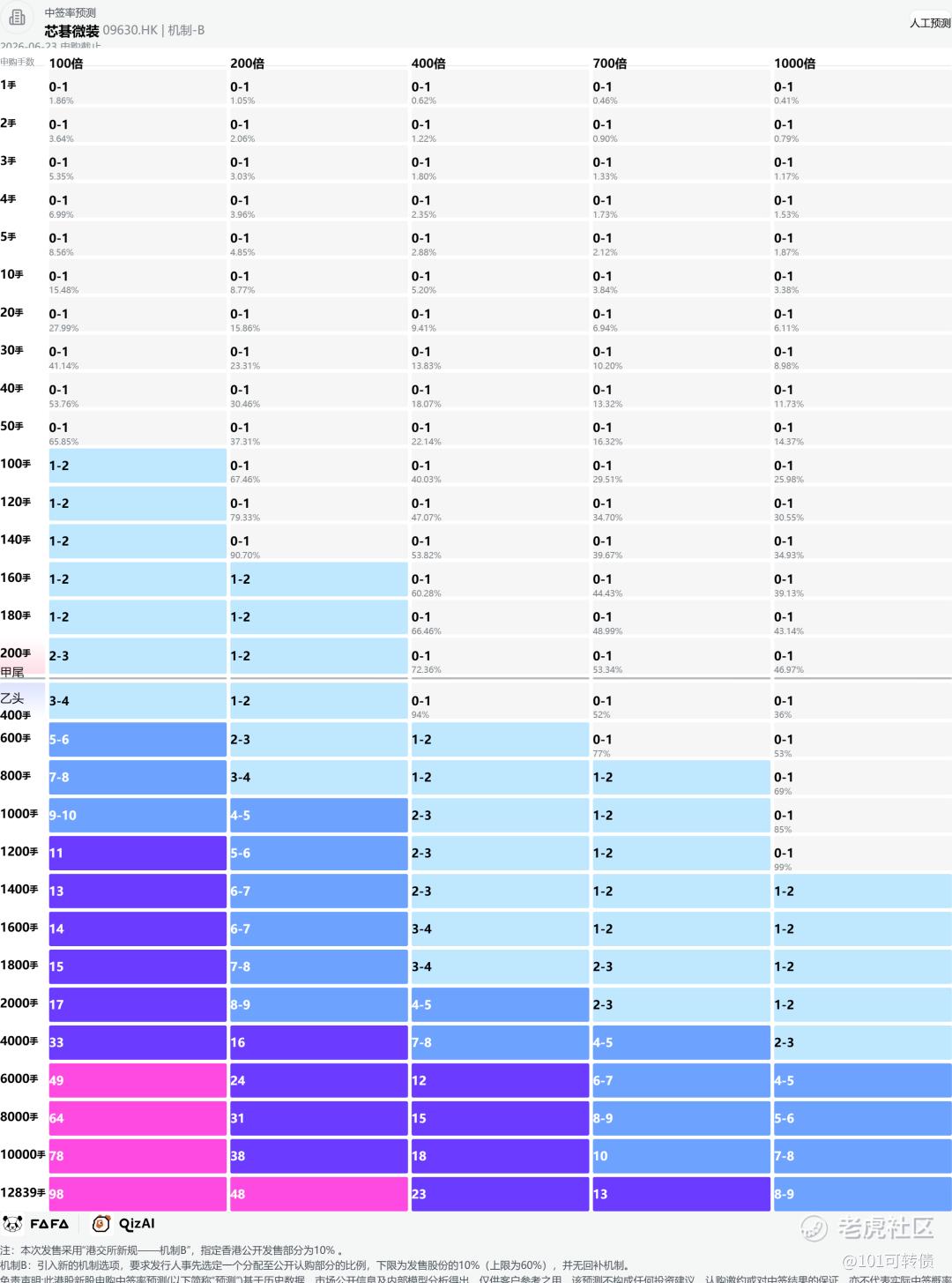

芯碁微装采用机制B,回拨10%;全球发售1283.87万股,香港发售128.39万股,一手是50股,共计25678手;甲尾申购需要25.53万本金,乙头申购需要51.06万本金;领益智造、中科闻歌、科拓股份、圣邦股份、MERDEKAGOLD-DRS、芯碁微装、海光芯正、白鸽在线、礼邦医药-B,这9个新股存在资金冲突;现在倍数是30倍了,预计最终会在600倍左右;由中金独家保荐,有基石,有绿鞋,中金历史保荐项目还可以。

全球AI算力建设持续升温,AI服务器出货量保持高速增长,带动高端PCB、先进封装产业链需求爆发,直写光刻设备作为核心生产环节,全球市场规模持续扩容。公司2025年海外营收同比增长45%,产品已进入全球多家头部PCB厂商供应链,本次募资也将重点拓展海外市场,国际化成长空间广阔。摩根资管、高瓴等国际顶级机构参与基石认购,也体现了全球资本对公司价值的认可。

PCB设备是芯碁微装的基本盘,2025年贡献营收10.8亿元,占比76.7%,受益于AI服务器PCB需求爆发,订单持续饱满;半导体直写光刻设备是增长引擎,2025年营收2.33亿元,同比增速达112.5%,在先进封装、泛半导体领域的渗透率快速提升。

芯碁微装(09630)是全球PCB直接成像设备龙头,市场份额第一,也是全球唯一能覆盖四大应用场景的直写光刻设备企业,赛道处于AI上游高景气周期,技术壁垒高,基本面不错且增长确定性强;目前较A股的折价为57%;

以及芯碁微装作为半导体设备国产替代的重要力量,公司发展前景广阔。不仅有产业资本和知名机构作为基石投资者加持,阵容豪华,但发行市盈率超过100倍,估值明显高于行业平均水平,同时创始人程卓通过此次IPO套现近4亿港元,后续可能继续减持,公司历史经营现金流也为负、资金周转效率偏低等风险因素。

领益智造、中科闻歌、科拓股份、圣邦股份、MERDEKAGOLD-DRS、芯碁微装、海光芯正、白鸽在线、礼邦医药-B这9个新股存在冲突,你会怎么打?

#港股打新 #美股打新 #港股IPO #新股申购 #港股

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。