摩根大通:27年ASIC行业测算

(注:美联储利率决议点评会在明天更新,内容稍多,总结就是符合预期的鹰派,试图重回格林斯潘时期——但步子可能迈大了。)

近期ASIC龙头表现不佳,因其AI营收指引令市场感到失望。然而,这几天其股价明显上涨,跑赢了大盘和半导体板块。因摩根大通在报告中继续上修相关出货量预测,并且表示2nm的TPU v9没有延迟等。报告的PPT如下:

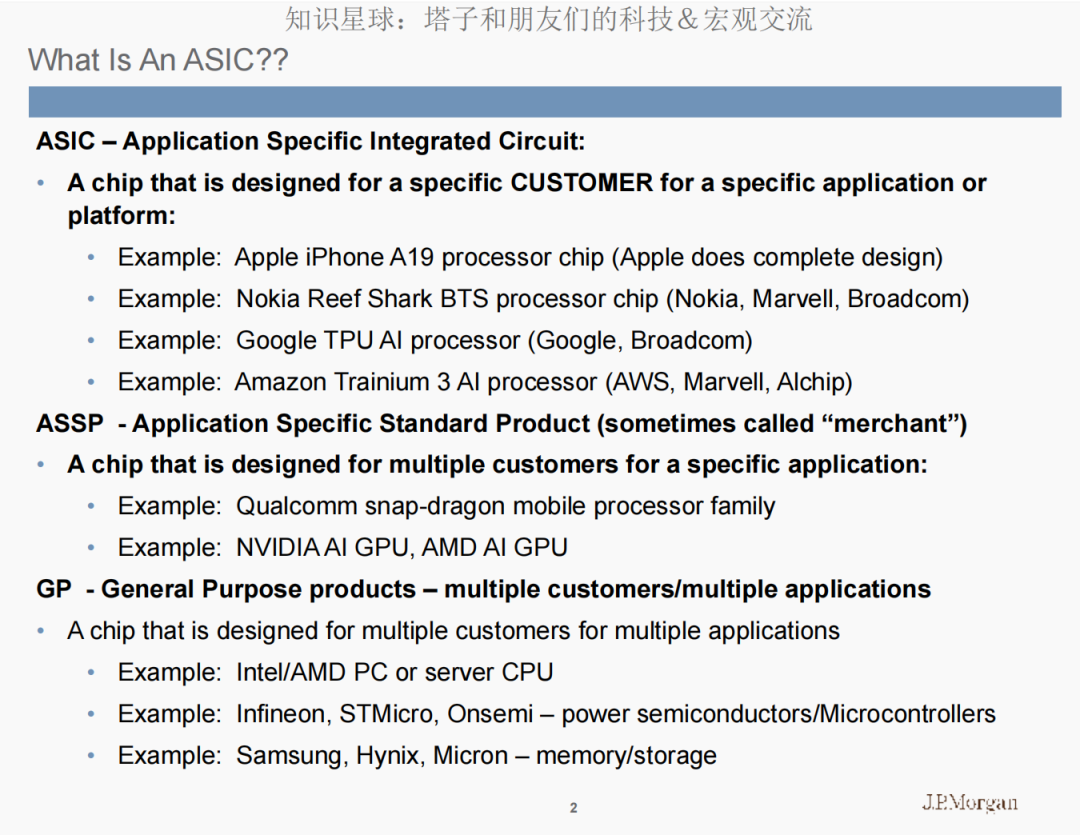

相关定义就不翻译解读了,这几个例子都很常见和直接。

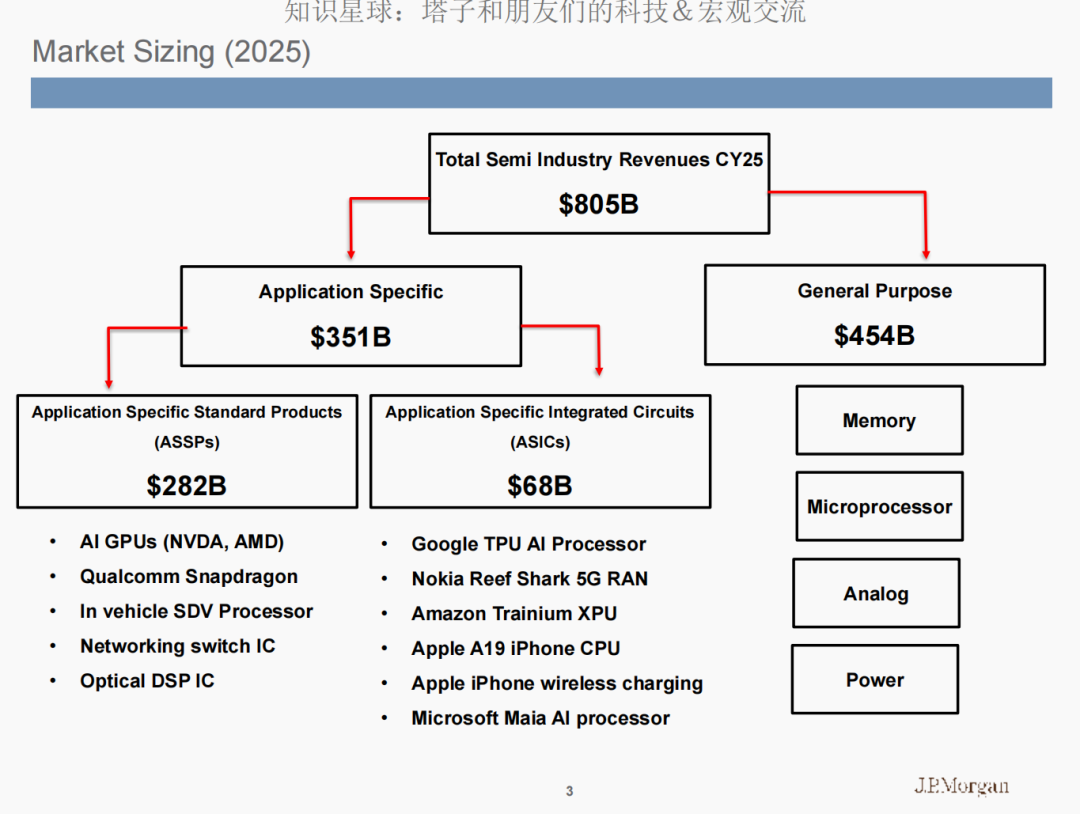

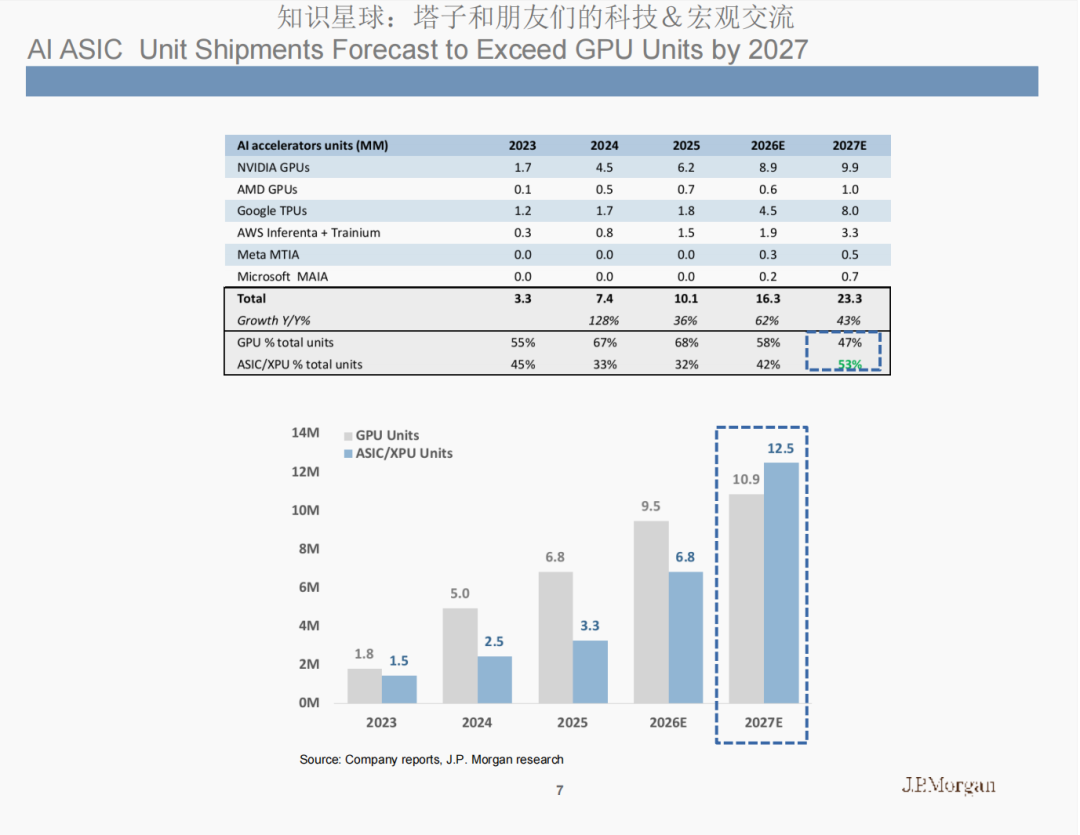

去年市场回顾,可以发现通用芯片(含暴涨前的存储)仍是大头,专用芯片还是偏少——今年肯定会有所逆转。

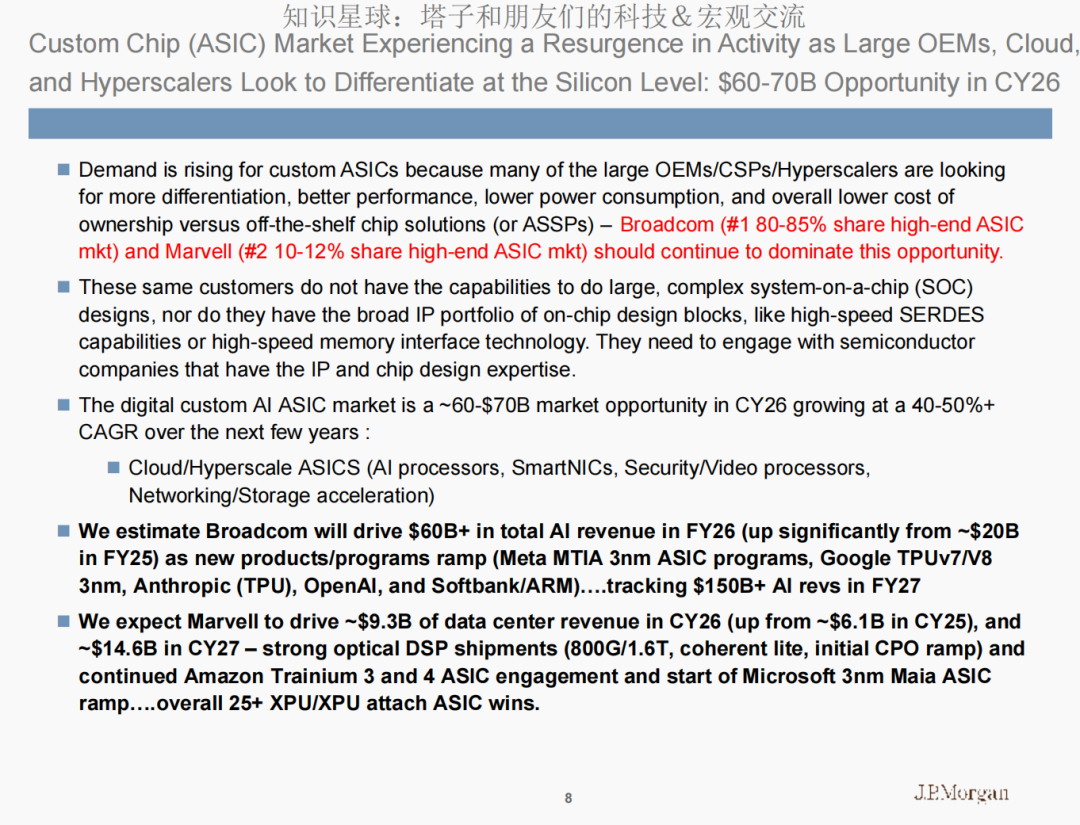

ASIC市场(680亿美元)虽然比ASSP小,但正在快速增长,因为科技巨头们发现自研芯片在AI时代具有巨大的战略和经济价值。

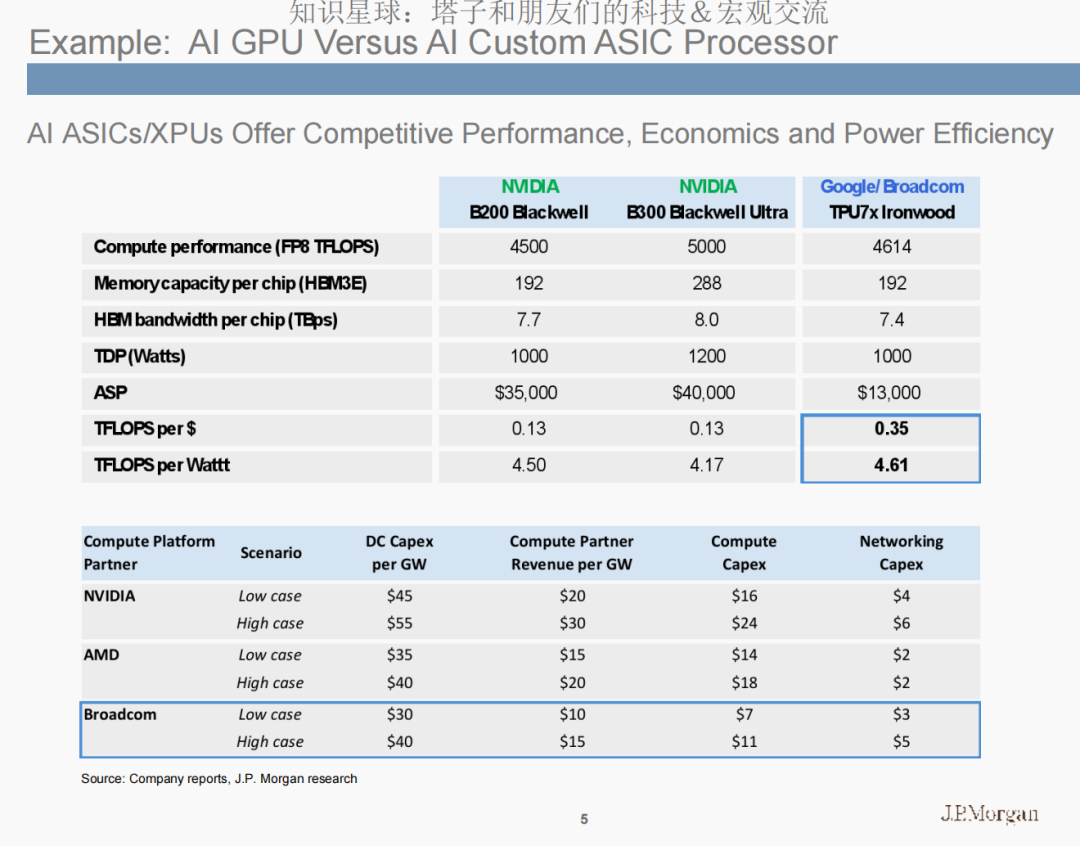

喜闻乐见的GPU和ASIC斗蛐蛐,依旧是那个结论:谷歌/博通合作的TPU ASIC在性价比和能效上已经可以与英伟达GPU正面竞争,而且整体数据中心成本更低。 这解释了为什么科技巨头们(谷歌、亚马逊、Meta、微软)愿意投入巨资自研ASIC——不是为了绝对性能超越英伟达,而是为了在AI算力军备竞赛中获得更优的经济性和成本结构。GPU偏商务,ASIC偏经济。

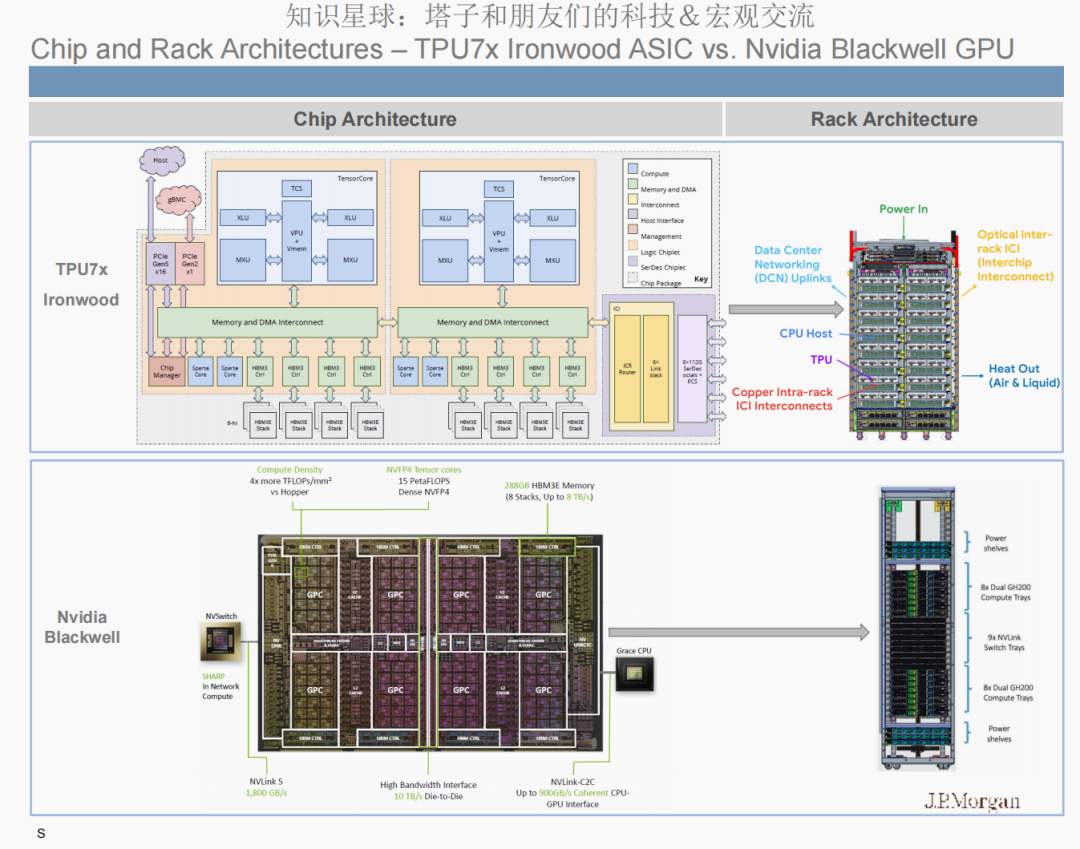

从架构层面解释了为什么TPU能做到更便宜——因为它砍掉了通用GPU中很多非必要的模块(如图形渲染、通用计算单元),只做AI推理/训练最需要的部分。

GPU今年占比最高,明年开始缓慢下降。

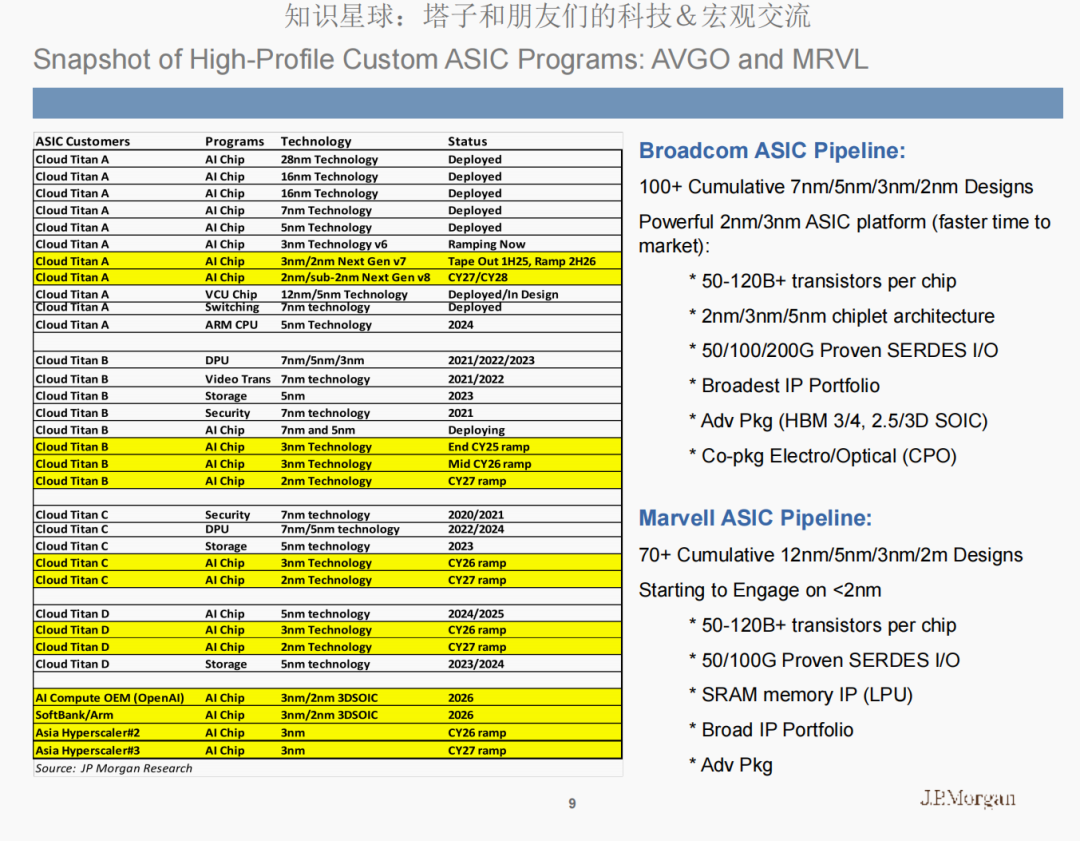

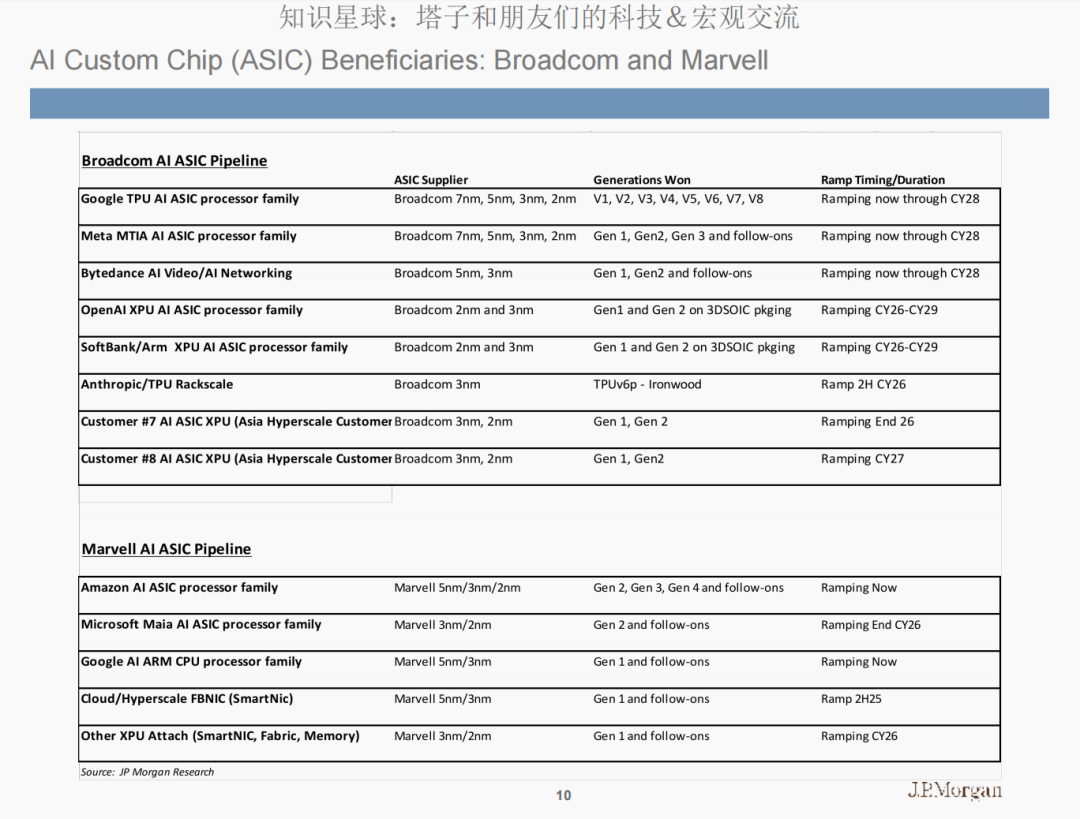

博通依旧遥遥领先,迈威尔市占率还是偏低。

客户名单一栏,谷歌也在找迈威尔,微软亚马逊可能也会找博通。

然后是ASIC的技术路线,考虑到Feynman直接上16A甚至14A,ASIC的架构还是略微落后于GPU的。

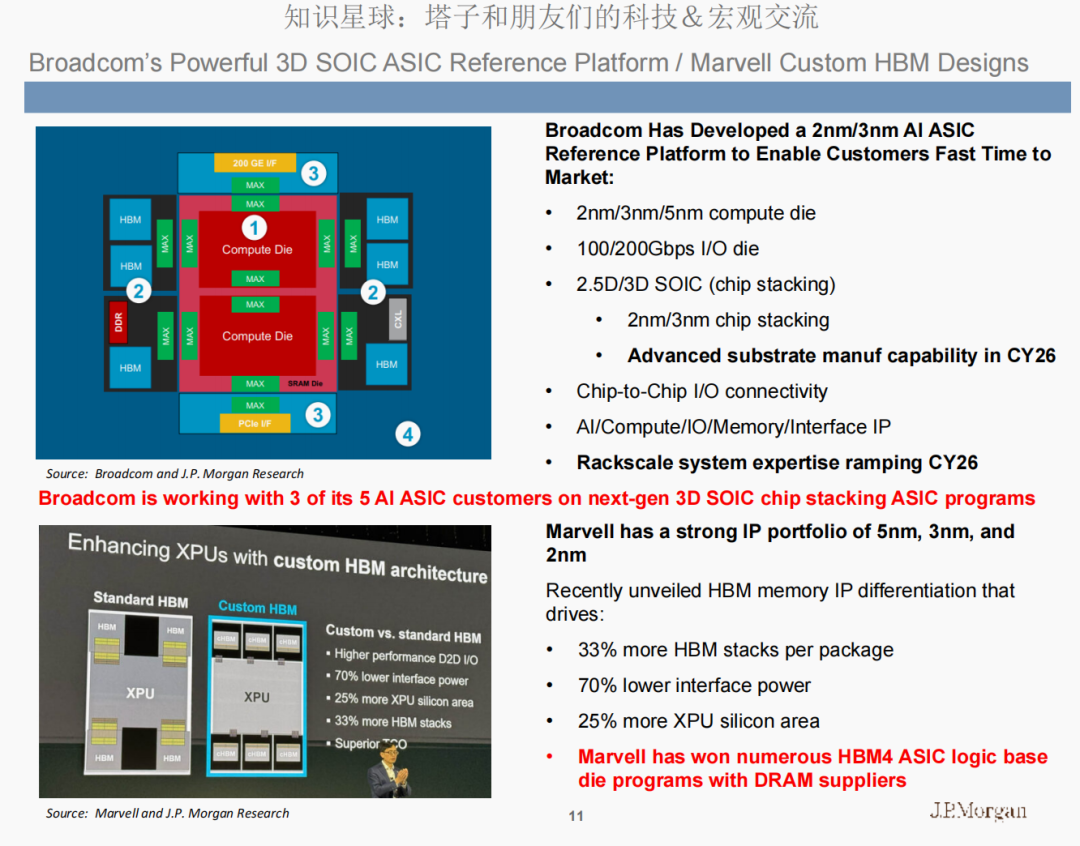

博通还是很强,3D堆叠;迈威尔有定制HBM。

喜闻乐见的内部拆解,读者们可以看看有哪些关键环节物料还没涨价,拿先手。

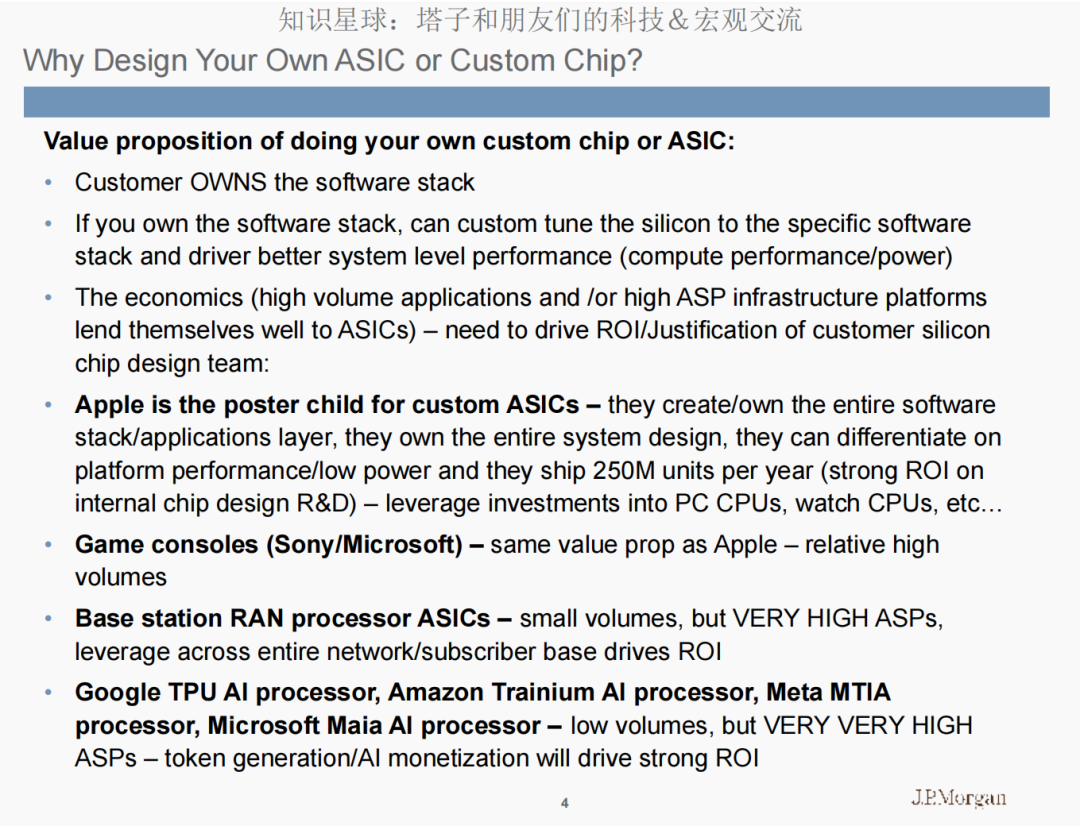

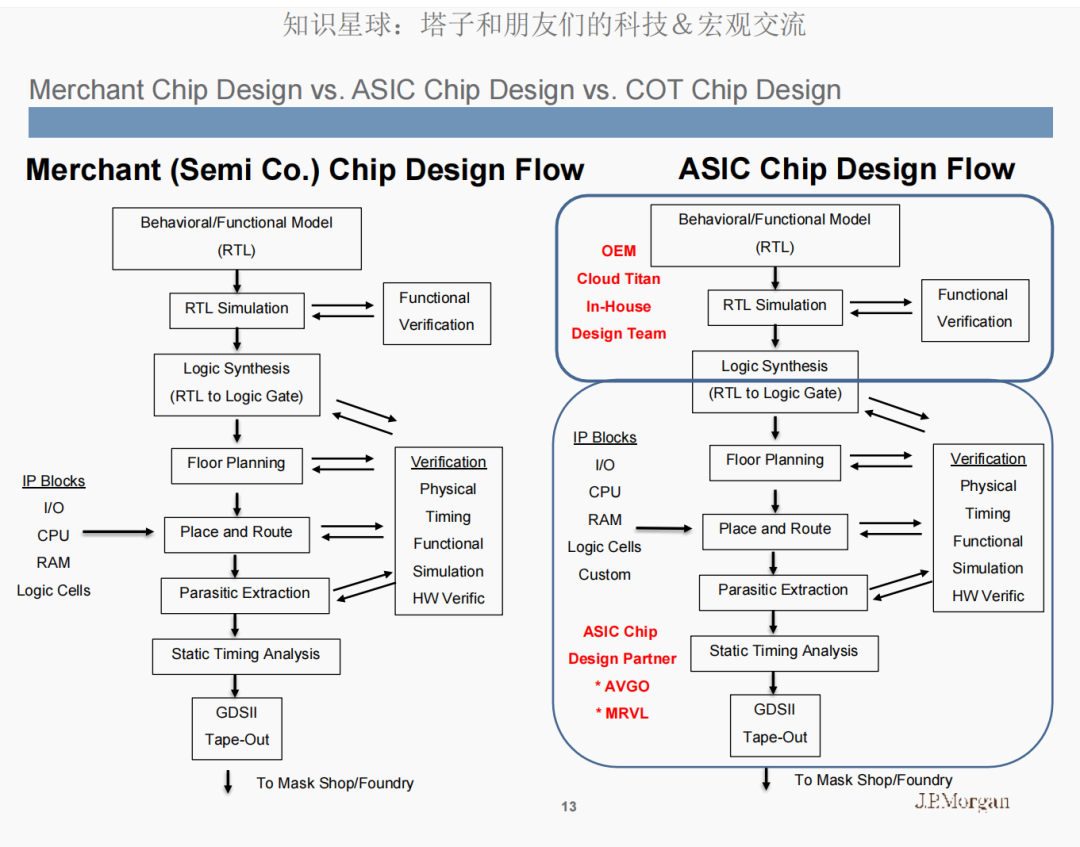

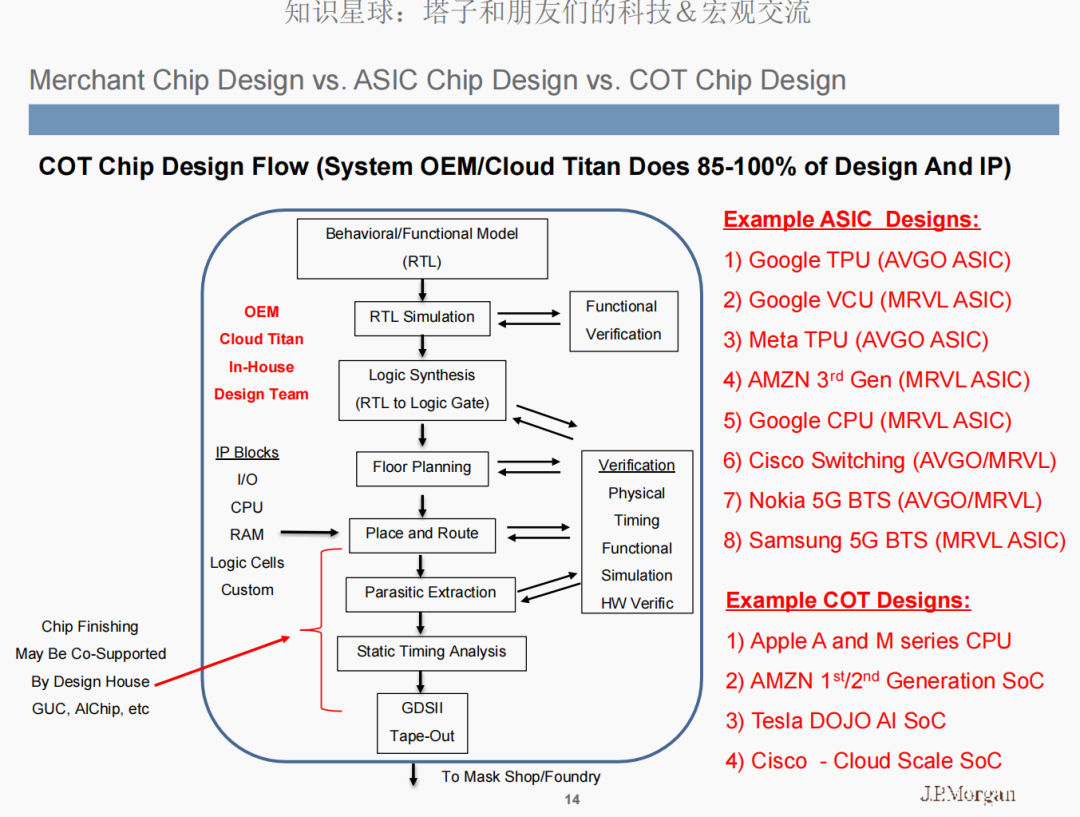

不是所有"自研芯片"都一样。 大多数公司(谷歌、Meta、亚马逊)所谓的"自研芯片"其实是ASIC模式——核心设计和IP依赖博通/Marvell。只有极少数公司(苹果、特斯拉、早期亚马逊)有能力走COT模式——自己掌控设计全流程。而大多数中小公司只能买标准商用芯片(Merchant)。

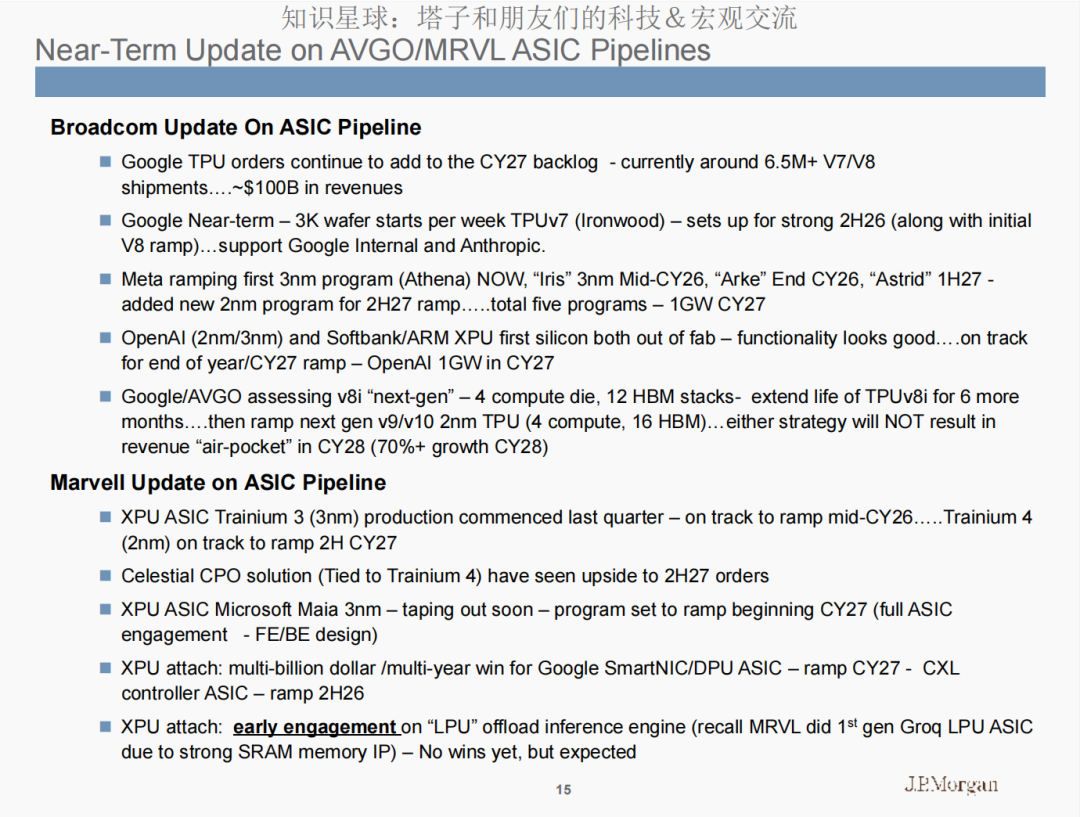

这是摩根大通对博通和迈威尔的客户最新管线更新。摩根大通认为,博通的AI收入不是"预测",而是"已锁定的订单"。谷歌650万片、1000亿美元的收入已经进了 backlog。加上Meta、OpenAI、软银,2027年1500亿+的AI收入目标有非常坚实的支撑。

完整报告已经上传,其它最新报告、宏观跟踪、交易策略也都已经上传。明天更新美联储利率决议点评。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。