港股打新:科拓股份 IPO 分析及申购计划

厦门科拓通讯技术股份有限公司(科拓股份)是一家全球领先的智慧停车空间运营商,致力于通过技术创新推动城市停车的数字化转型。公司成立于2006年,已构建起覆盖数智化停车系统、数智化停车管理服务及停车场运营三大核心业务的完整产业矩阵。

根据灼识咨询报告,按2024年相关收益计算,科拓股份在中国智慧停车空间运营行业中排名第二,市场份额为3.3%。公司通过近二十年的行业深耕,已服务超过30,000个停车场,业务涵盖大型商业综合体、住宅社区、公共设施等多种场景。其业务模式不仅包括销售一体化的软硬件系统,还通过远程管理和承包运营等方式,帮助停车场业主提升效率、降低成本并实现资产增值。

科拓股份本次上市募资净额3.399亿港元,资金分配如下:35%用于推进研发工作及增强技术能力;35%用于深化停车场运营业务并扩大营运规模;20%用于扩展营销及服务网络,并探索全球扩张机会; 10%用于营运资金及一般公司用途。

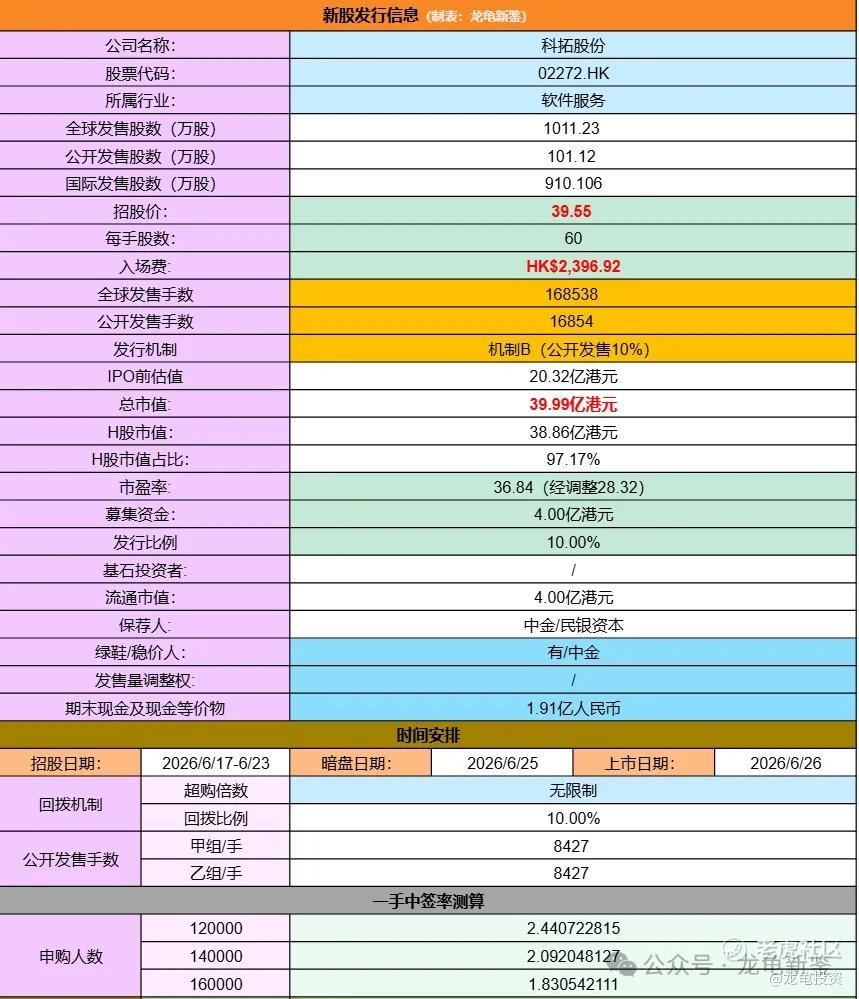

招股信息:

本次全球发售股数1011.23万股,每手股数60股,招股价39.55港元,入场费2396.92港元,采用机制B发行,公开发售手数16854手,预计12-16万人参与,一手中签率2%左右,申购2000手稳一手。

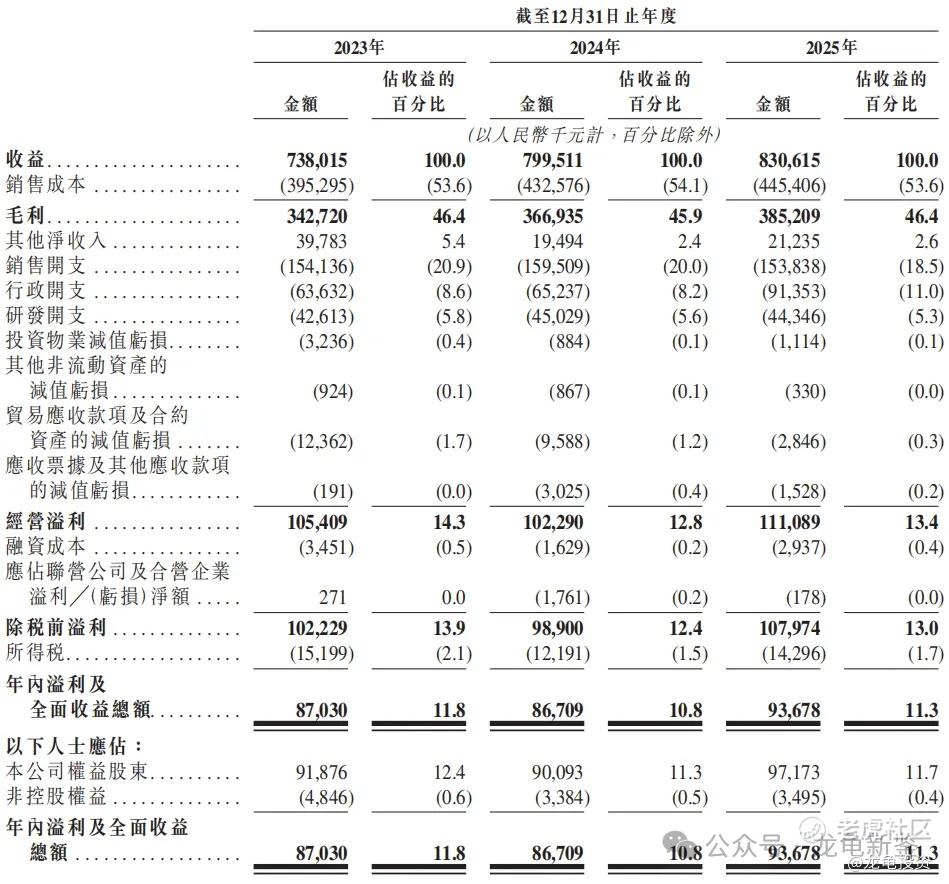

财务情况:

23年经营收入7.38亿,24年经营收入7.99亿,25年经营收入8.31亿,年复合增长率6.11%;

23年毛利3.43亿,24年毛利3.67亿,25年毛利3.85亿,毛利率46.4%;

23年净利润8703万,24年净利润8670.9万,25年净利润9367.8万。

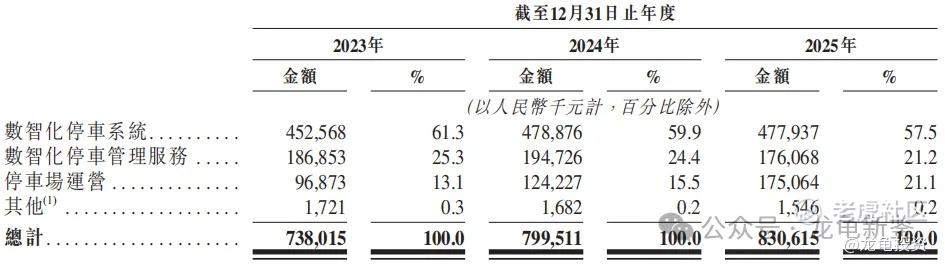

科拓股份主要营收来源于数智化停车系统、数智化停车微管理服务、停车场运营和其他,其中数智化停车系统占比57.5%,数智化停车管理服务占比21.2%,停车场运营占比21.1%,其他占比0.2%,具体营收明细如下:

行业及竞争对手速览:

科拓股份所处的中国智慧停车空间运营行业,正处在一个由技术驱动、高速增长且市场高度分散的黄金发展期。根据灼识咨询报告,该行业正从传统的人工粗放模式向利用AI、物联网和大数据等技术的智慧化模式快速转型。预计到2029年,中国智慧停车空间运营行业的市场规模将达到919亿元,2025年至2029年的复合年增长率高达28.6%。尽管增长迅猛,但行业格局极为分散,2024年前五大参与者的市场份额总和仅为17.4%。科拓股份作为行业龙头之一,2024年的市场份额为3.3%,排名第二,这表明市场远未饱和,头部企业拥有巨大的整合与增长空间。

竞争格局,在中国智慧停车空间运营行业,市场竞争格局相对分散,科拓股份目前位列行业第二,排名第一的是捷顺科技,排名第三的是首程控股,排名第五的大华股份。目前最直接对标公司就是捷顺,但科拓各项数据都优于捷顺,这样一对比空间就出来了。

科拓IPO前完成多轮融资,最后一轮转让完成于2025年2月,每股成本15.92元,投后估值19.11亿元,约合20.32亿港元,较发售价折让53.76%,现有股东禁售期12个月。

公司本次未设基石,但有绿鞋,基本面相比同行表现还不错,发行市值39.99亿港元,募集资金4亿港元,现在大家的眼光都被入通预期概念带偏了,认为发行60-80亿左右最好,离入通门槛线近,入通预期强,门槛低是不是?

很多新人没经历过旧规回拨机制,有一种玩法叫丐版发行+套路回拨,小市值妖票都是这样玩儿,当年的建筑股和基础通讯类妖票,只要掏出这个技能基本翻倍起步。

科拓现在公配就4000万,机制B就是默认的套路回拨10%,这也是为什么之前新规机制B刚实施时,都不用看公司,先拉翻倍再说,科拓现在完美契合所有条件,到时候会和中科组成炸场双子星。

另外科拓构建了自主研发的数据中台,专门为旗下全球停车场AI训练中心及数智化停车管理服务与停车场运营业务奠定了数字化基座;并且公司还自主研发了AI原生应用,例如AI岗亭、AI车场经理、AI云服务等,所以科拓具备AI基因,向上预期概率很大。至于那个门槛也不是不行,对吧?

申购评级:

我会申购(红色)。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。