2026年下半年市场窗口节点解读!美股回调可能还没开始?

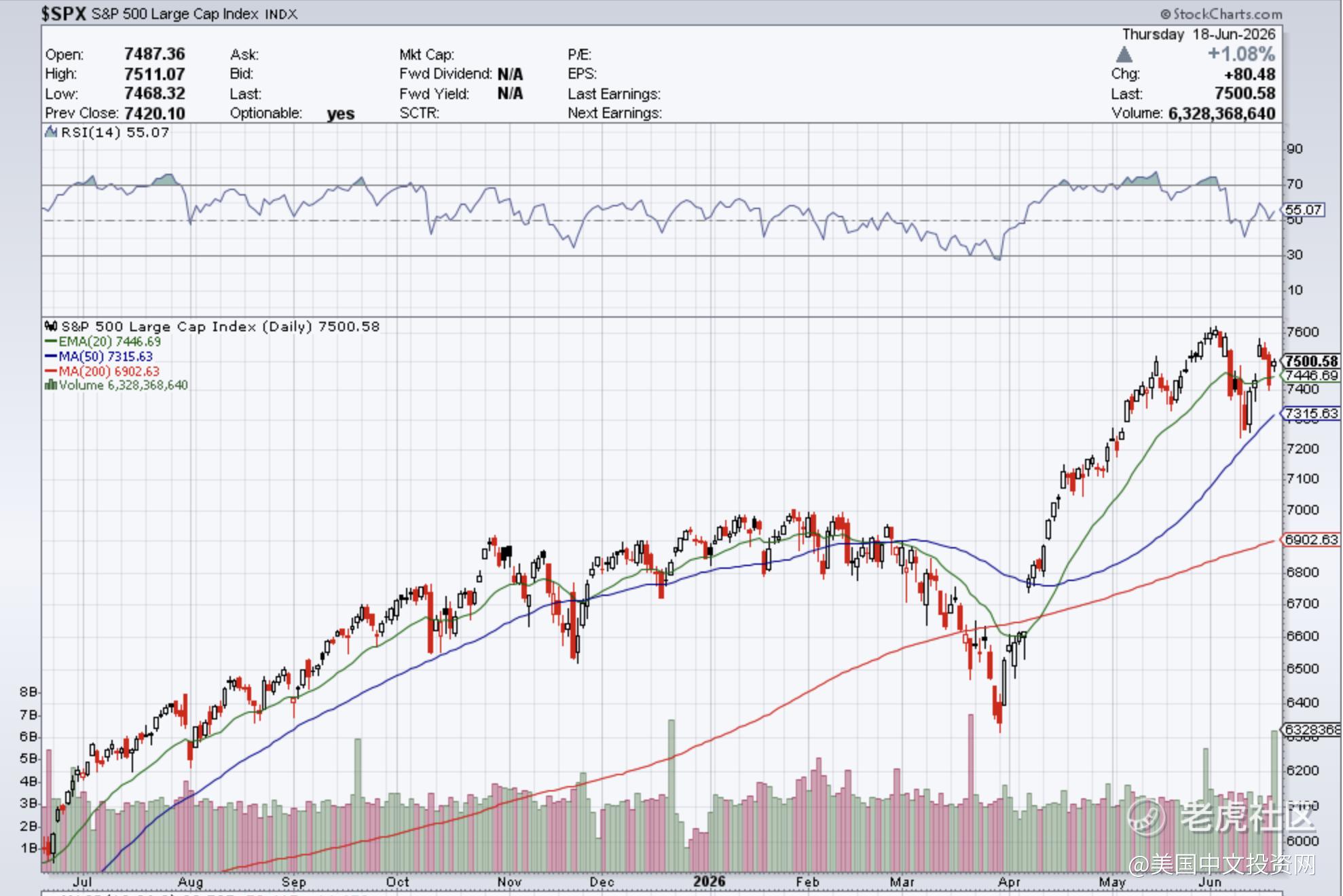

站在2026年6月中旬的时间节点上,美股市场呈现出一种令人不安的“非理性繁荣”。尽管标普500指数近期重新突破7100点大关,但指数的狂欢掩盖了底层的裂痕。

许多投资者认为市场已经消化了此前的宏观风险,然而,从宏观流动性、货币政策博弈到市场结构的深度剖析来看,当前的狂热更像是暴风雨前的宁静。

一、 市场宽度的极度背离:被“掏空”的牛市

当前美股最大的隐患,在于极度扭曲的市场宽度(Market Breadth)。你所看到的牛市,实际上只是少数巨头的牛市。标普500指数中位数与指数本身的彻底撕裂: 目前标普500加权指数在科技巨头的推升下,年内录得近15%的涨幅。

然而,该指数的成分股中位数(Median Stock)实际表现却极其惨淡——超过62%的成分股年内收益率为负。这意味着,如果你随机在标普500指数中买入一只股票,你大概率正在亏钱。

52周新高与新低的危险倒挂: 在指数创历史新高的同时,纽约证券交易所(NYSE)和纳斯达克市场中触及“52周新低”的股票数量,连续数周超越触及“52周新高”的股票数量。

这种在指数牛市顶峰出现的“新低潮”,在历史上只有1999年末和1972年“漂亮50”(Nifty Fifty)泡沫破裂前夕出现过。

等权重指数的停滞: 如果剔除市值加权的影响,等权重标普500指数在近期实际上是停滞甚至下跌的。这种“指数上涨、多数个股下跌”的极值背离,已达到自千禧年互联网泡沫(Dot-com bubble)以来的最高警戒水位。

当市场的上涨仅仅依赖于五大科技巨头预计高达8000亿美元的资本支出预期时,这意味着天然的支撑买盘正在消失。一旦AI基础设施的盈利兑现被证伪,或者资金发生阶段性轮动,失真的指数将面临巨大的重力牵引。

目前美股市值的集中度已经跨过了历史警戒线。以英伟达、微软、苹果、亚马逊、谷歌、Meta以及博通(Broadcom,凭借AI ASIC芯片的垄断地位在2026年正式取代特斯拉的七巨头生态位)为代表的超级权重股,已经占据了标普500指数超过38%的权重。 在健康的牛市中,资金会像潮水一样灌满所有的板块(轮动效应)。但在当前的宏观流动性下,由于美联储高利率和前述大宗商品“通胀税”的抽血,全市场总的资金盘子是有限的。

这就导致市场演变成了一场“饥饿游戏”:资金为了追求绝对的确定性,选择从400多只中小型和传统行业的股票中抽离,疯狂扎堆抱团在拥有极强自由现金流、几乎不受高利率影响的AI核心巨头中。

这种抱团在短期内会因为“越买越涨、越涨权重越大、越自动触发被动指数基金买入”的死循环而推高指数。但它的代价是整个市场结构的脆弱性达到了极限。

一旦这七大巨头的成长逻辑、AI资本支出(目前面临变现周期过长、回报率遭到质疑的瓶颈)出现一丝裂痕,哪怕只是龙头股英伟达的一季报增速不及最乐观预期,抱团资金的松动将会引发踩踏。

由于巨头占据了近四成的指数权重,当它们开始调整时,已经失血多时的其余400多只股票根本无力出来“护盘”。这种宽度极度恶化的牛市,其终结方式往往不是阴跌,而是一场由流动性踩踏引发的、指数层面的“闪崩式”重力修复。

二、 货币政策的剧变节点:“沃尔什时刻”与加息阴影

市场目前对美联储(Fed)的定价存在严重的错位。进入2026年下半年,美联储的政策逻辑正在发生根本性逆转。

通胀反弹与降息预期的破灭: 近期美国CPI年率再次突破4%,创下三年来的新高;同时劳动力市场异常坚韧,失业率维持在4.3%左右的低位。

这直接导致市场对2026年内降息的预期彻底破灭,华尔街主流机构已将降息预期大幅推迟至2027年中后期。

新任主席的严峻考验: 2026年5月底,凯文·沃尔什(Kevin Warsh)正式宣誓就任美联储新一任主席。尽管面临白宫方面(特朗普总统)要求降息的巨大政治压力,但在“二次通胀”的现实面前,沃尔什不仅难以开启宽松周期,甚至可能在下半年被迫重启加息进程以抑制过热的经济。从“期待降息”到“恐慌加息”的预期落差,将是对美股估值的致命打击。

三、 地缘政治与大宗商品的隐性通胀税

从能源市场的核心定价来看,目前布伦特原油(Brent)价格已经固执地站稳在每桶109.50美元的高位上方,西德克萨斯中质原油(WTI)也逼近了每桶104美元的关口。

这并非单纯的供需错配,而是深度的地缘政治危机溢价。由于中东,特别是伊朗周边冲突的持续发酵,每天承担着全球约20%原油运输任务的霍尔木兹海峡处于极高风险状态。市场被迫为每一桶原油支付高昂的风险对冲成本,导致基础能源价格出现了高达35%的惊人年化涨幅。这种规模的能源价格上涨,直接构成了对全球经济的第一层隐性抽血。

能源成本的暴涨迅速向下游的物流和供应链体系传导,形成了第二层隐性税收。由于红海及周边海域的武装威胁未解,主要国际航运巨头被迫持续绕行好望角。

这不仅使单次亚欧或亚美航线的运输周期被迫延长了12至14天,更消耗了极其庞大的额外燃油。反映在运费上,目前从亚洲跨太平洋至美国西海岸的40英尺标准集装箱(FEU)现货运价已经狂飙至6500美元以上,相比2024年初的常态化水平暴涨了约120%。

同时,途经高风险海域的商船海上保险费率也飙升了近四倍。这些成倍增加的物流与保险成本,最终都会被无情地分摊到每一件终端消费品的价格标签上。

这笔“通胀税”对实体经济的挤压已经在企业财报和消费者行为中得到了精准的数据印证。对于标普500指数中剔除掉七大科技巨头之外的传统企业而言,原材料和运输成本的飙升正在疯狂吞噬其盈利空间。

相关财报数据显示,这些传统非科技类企业的平均净利润率已经从2024年底11.5%的健康水平,断崖式重挫至2026年第二季度的9.2%。

而在消费端,随着美国全美常规汽油平均零售价在夏季出行高峰期触及每加仑4.15美元的痛点,普通家庭的钱包被严重挤占。最新公布的月度零售销售数据显示,美国非必需消费品支出已经录得了2.5%的实质性萎缩。

资金正在通过这笔隐性税收,悄无声息地从美国制造业和普通消费者手中,转移至上游大宗商品生产商和能源寡头的手里。

正是这种高达两位数增长的能源通胀粘性,彻底锁死了美联储新主席沃尔什在2026年下半年的降息空间,甚至随时可能触发防御性的加息动作。

当高昂的商品价格与高企的融资成本同时向企业两端施压时,美股非科技板块的基本面实际上已经处于技术性衰退的边缘。

四、 流动性抽水机与中期选举的季节性魔咒

我们目前面临的并非普通的资金轮动,而是一场罕见的结构性流动性抽水。首当其冲的便是当前正在席卷华尔街的SpaceX公开上市进程。

作为2026年最具标志性的资本事件,SpaceX的IPO规模和其背后的资本逻辑正在深刻改变市场资金的流向。目前市场对其估值的定价已经突破20000亿美元大关,预计直接从市场抽离的打新与配置资金规模将超过650亿美元。

更为关键的是,华尔街资本正在疯狂推演SpaceX与特斯拉(TSLA)潜在的“世纪大合并”预期,这种宏大的叙事正在促使机构投资者大规模抛售其他标准科技股,以腾出足够的流动性空间来迎接这一历史性的资本重组。

在航天巨头抽血的同时,AI基础设施领域极度夸张的资金消耗率(Burn Rate)也成为了高悬在市场头顶的达摩克利斯之剑。以OpenAI为例,维持其庞大算力集群和下一代模型训练的年度资金消耗已经达到了惊人的数十亿美元级别。

市场正在深度审视这种“万亿承诺”是否能够如期兑现,以及这种建立在天量融资上的估值泡沫风险。为了填补这些AI超级独角兽的资金窟窿,私募市场和即将到来的公募融资正在疯狂挤占原本属于标普500指数中小型成分股的流动性。当巨头们需要不断“吸血”来维持运转时,整个美股的宽度自然会无可避免地走向断裂。

2026中期选举的季节性魔咒

除了资金层面的物理抽水,情绪层面的季节性压制同样不容忽视。2026年11月的中期选举(Midterm Election)不仅是美国政坛的分水岭,更是资本市场挥之不去的周期性梦魇。

从过往70年的历史数据来看,中期选举年的美股走势具有极强的规律性:市场通常在第一季度和第二季度勉力维持,但进入夏季(尤其是6月至9月)后,随着两党选战的白热化以及未来税收、监管政策的不确定性激增,资金会本能地选择避险。

数据显示,在典型的中期选举年中,标普500指数从年内高点到低点的平均最大回撤幅度高达17%,且这波杀跌往往集中在第三季度。

相比于非选举年,中期选举年夏季的波动率指数(VIX)平均会跳升25%至30%。在当前指数本身就处于历史高位、且估值极度依赖单一AI逻辑的背景下,选情胶着极易成为机构获利了结的完美借口。

结语

综合来看,2026年下半年的美股绝不是一个“闭眼买入”的安稳窗口。当前的狂欢建立在AI的长期叙事之上,却刻意忽略了市场宽度的断裂、通胀的死灰复燃、美联储转向鹰派的风险以及庞大的流动性抽离。

所谓“回调还没开始”,是因为几大科技巨头的强势和指数的失真掩护了系统性风险的积聚。在这个窗口节点,投资者应当极度警惕高估值科技股的集中度风险。

增加对大宗商品、能源及黄金等实物资产(Real Assets)的配置以对冲高粘性通胀,并保留充足的现金头寸,才是应对即将到来的市场风暴的最优解。当风险从“潜在可能”转变为“经济现实”时,市场的清算往往来得极为迅猛。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。