三个投资锦囊:从一个基金经理的实战说起,谈谈科技、消费、创新药、周期、地产

假设有两位投资者。第一位说:“我能精准预测市场,一年翻倍不是梦。”第二位说:“我无法保证每次都看对,但我有一套办法——错了能及时发现、及时改正,尽量不让错误拖垮整个组合。”你会选谁?大多数人本能地想选第一位。但理性投资者都懂一年翻倍的多,而多年翻倍的少。

理性的基金经理也同样,15年投研经验、管理基金近一年涨幅超过70%的基金经理廖辰轩,偏偏选择了第二种活法。

“能比别人更早、更精准地判断一件事的成功当然美妙,但它并不唯一,且因其不能轻易复制,重复后反而很可能趋于平庸。”

天天基金调研团对廖辰轩基金经理做了一次调研,今天这篇文章,就从他实战中总结的三个锦囊说起。锦囊一:投资不是比谁算得准,而是比谁“容错”能力强很多新手买股票,都抱着“这次我看准了”的心态。涨了,觉得自己是股神;跌了,死不认错,越亏越多。廖辰轩的看法恰恰相反。他认为,人一定有认知盲区,大势不是平铺直叙的,意外是历史的有机构成。一个经得起考验的投资模型,核心不是“永远看对”,而是“错了能怎么办”。他把自己的风控体系总结成两个词:前向纠错和自愈性。什么叫前向纠错? 他打了个比方:你去咖啡店点一杯“少冰拿铁”,店员大声复述一遍——“好的,您点的是一杯少冰拿铁”——这不是为了炫耀记忆力,而是为了在嘈杂环境中确认信息没传错。应用到投资上,就是对重点行业准备多套预案:如果A scenario发生了怎么办?B scenario发生了又怎么办?提前想好退路,而不是赌一把。什么叫自愈性? 他的另一个比喻更绝:火星车在火星上行驶,一个轮子被碎石砸坏短路了。车载电脑检测到电流异常,自动切断坏电机的电源,重新分配动力给剩下的五个轮子,调整悬挂高度,继续行驶。车没有停下来等人修,它自己绕过了故障。对应到投资,就是“我知道我不完美,我也不知道我会错在哪里,但我能发现并承认自己错了,并适时重新开始”。前者是“预防针”,后者是“免疫系统”。一个管“可能错在哪”,一个管“错了怎么办”。给小白的第一条启示:别追求每次都对,要追求错了亏得少、能爬起来。锦囊二:用一道“乘法题”代替“判断题”很多新手选股票,脑子里只有一个问题:“这只股票会不会涨?”廖辰轩的思考方式不太一样。他有一个核心投资公式:上行可能 × 潜在上行空间 = 潜在回报水平。就是先看这事儿成的概率有多大,再看如果成了能赚多少,两者相乘才是你真正该关心的回报。举个例子。有两个机会摆在面前:A股票:有80%的概率赚10%——期望回报是8%。B股票:有20%的概率赚100%——期望回报是20%。光看数字,B的期望回报更高。但问题来了——你怎么知道B的概率是20%而不是5%?如果判断错了,可能血本无归。廖辰轩的做法是:胜率是前提,太低的胜率无法谈高赔率。他不会去赌那些“万一成了就暴富”的概念股,而是优先选择景气行业里的个股——“即便判断出错,股价容忍度也更高”。那具体怎么判断“成长”的真假? 他有一套定量加定性的筛选标准:定量层面——用营收增速、利润增速、ROE(净资产收益率)、经营性现金流来筛选“真成长”。这四个指标缺一不可:营收增长说明市场在扩大,利润增长说明能赚钱,ROE高说明赚钱效率高,现金流好说明赚的是真金白银而不是账面数字。定性层面——用行业空间、护城河、管理层能力来判断成长能不能持续。行业天花板够不够高?竞争对手容不容易打进来?管理层有没有执行力?他还特别强调一个容易被忽略的点:没有永远的成长股,也没有永远的价值股。一个白酒公司如果连续几个季度保持30%以上的利润增长,它就是成长股;一个曾经的科技龙头如果行业景气度下行,它也会变成价值股甚至周期股。别给股票贴死标签。给小白的第二条启示:选股票不是做判断题(涨不涨),而是做乘法题(概率×空间)。别为小概率的暴富机会押上全部身家。锦囊三:回撤控制——涨的时候跟得上,跌的时候跌得少很多新手有个误区:控制回撤就是“少买股票”或者“永远空仓等低点”。廖辰轩的看法更务实。他认为,回撤控制本质上是在“收益和风险之间做选择” 。不可能既要高收益又不要任何波动,但可以通过一些操作让波动的幅度不那么要命。他的实操思路分为两个层次:第一层,怎么卖。 对于自己特别熟悉、研究透彻的行业,他倾向于“右侧卖出”——让利润多跑一跑,等趋势确认走弱了再卖。对于不太熟悉的行业,他更多选择“左侧卖出”——在上涨途中提前获利了结,宁可少赚一点,也要把风险控制住。第二层,卖了之后买什么。 这其实是更难的一步。卖出之后如果拿着现金不动,在上涨行情里就会踏空。他的做法是:把资金换到与当前行情关联度极低的板块。比如2024年10月初,大盘经过9月底的大涨后处于非常亢奋的阶段,他选择卖出一部分涨幅过大的持仓,换入了和股市大盘关联度极低的银行板块——成功躲过了后面的调整。他还特别澄清了一个误区:极致的全行业分散,未必是好的防御手段。在结构性行情中,什么都买一点反而可能什么都赚不到。他的策略是:个股分散,行业适度聚焦——在看好的一两个高景气方向上集中布局,但绝不押注单一标的。给小白的第三条启示:会买的是徒弟,会卖的才是师傅。但比会卖更重要的,是卖了之后钱往哪儿去。他把钱投向了哪里?讲完了理念,再来看看他具体看好哪些方向。这些判断来自他的调研分享,供参考:

科技(电子半导体、通信、AI) ——他认为这是当前逻辑最清晰的主线:政策支持、业绩在兑现、全球市场共振。他特别关注半导体领域的存储芯片——因为大厂扩产非常谨慎,反而延长了景气周期。但他也提醒:应用端的爆发还需要耐心等待,警惕交易过度拥挤带来的踩踏风险。

此次 AI 浪潮,也许会是更革命和颠覆性质的。硬件推动软件,可能再推动硬件设备等等循环,从目前看已经产生了涟漪效应,推及电力电网等过去科技牛市关联度不高的行业。从历史上,最后的成功一定是基于广大消费者的最终应用。这其中股市也不必然是一鼓作气,00 年美国科技互联网泡沫,最终也花了许久才真正推动互联网渗透率大幅提升。他认为本轮 AI 浪潮的迭代速度惊人,中美互相成就。

创新药——他用一组数据说明为什么看好:中国创新药对外授权(BD)金额2024年超600亿美元,2025年超1300亿美元,2026年一季度已达2025年全年的一半。在ADC、双抗、细胞疗法等前沿赛道,中国的在研管线数量已排全球第一。但他也直言:很多创新药在港股上市,受IPO解禁、减持、流动性不足等因素影响,前期大涨后出现了显著回调。周期反转(有色、资源) ——以铜为例,全球主要矿企多年缩减资本开支,新勘探到投产需要5到10年,供给刚性让景气可以维持多年。但他也判断“基本面爆发阶段已经过去”,需要精选个股。

如何阶段抓住?

去年的有色就是周期反转。看多的理由有很多,他讲一点核心因素。大家一致预期是认为有色商品价格一涨,产能就会出来,价格就无法维持。实际上,比如铜,除中国企业外世界已经多年没有太多勘探进展,跨国大矿企都在缩减资本开支,且铜价大幅上扬后,勘探需要 5-10 年时间才能有批量成果,这个因素使得矿企在低估值的状态下可以维持多年的景气,也就是去年很好的投资品了。

判断影响因素?

1、全球央行购金量维持高位,我国央行截至 4 月持续 18 个月增持。2、铜的勘探预算上升,但可获取资源量增长不明显,中国企业表现活跃。

3、美国 4 月通胀同环比数据上升,料趋势持续,极大影响美联储未来利率操作。

4、中东战事对有色不利。

消费——整体处于经济后周期,且过去几年新消费供给过度,“是一个艰难的去伪存真的过程”。板块性机会还需等待,但个别有核心竞争力的公司值得关注。

地产——或接近底部可能孕育实体机会,科技周期板块中短仍是市场热点。一个可能接近底部的地产也许意味着万物复苏。可以看看香港地产情况。

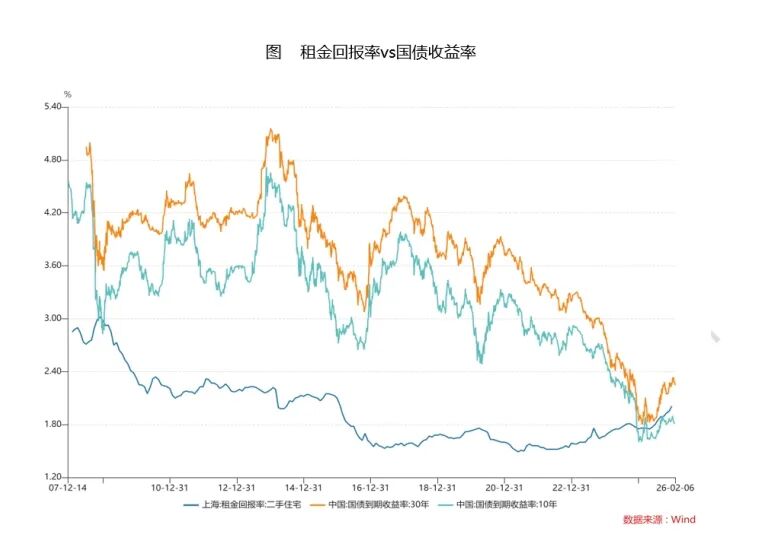

香港地产由于经济体量较小,内地资源流入较大,可以理解成“春江水暖鸭先知”。香港地产见底回升。香港是我国经济体量相对较小且活跃度非常高的地区。房价 25 年 6 月见底,租金价格 23 年 1 月见底,领先 29 个月。目前租金回报率小户型接近 4%,反映了很强的需求。国内地产趋势见底,实体孕育新气象。租金回报率见底,和国债收益率有一定可比关系。

上一次曲线相交发生在 08 年底。

最后听完这三个锦囊,答案或许已经清晰了。投资这条路,说复杂也复杂——市场每天都有新的变量,地缘冲突、通胀预期、政策变化,任何一个都可能让昨天的判断失效。说简单也简单——核心理念就三条:允许自己犯错、用概率思维做决策、涨跌都有应对方案。从下而上、从上而下,穿越牛熊周期,取得不错业绩。廖辰轩有句话值得记住:“投资不是智力决斗,而是一场关于容错的修行。”慢慢来,比较快。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。