唐健盛商业观察:比亚迪兜底真相,智驾终局一定是订阅

2026年5月28日,比亚迪官宣城市智驾全额兜底政策,一举打破全球车企多年的行业潜规则,重塑了高阶智能驾驶的责任归属逻辑。

在此之前,整个行业默认一套默契:技术全力迭代、责任全员推脱,核心规则就是技术车企领跑,出事车主担责。比亚迪的兜底政策,直接推翻了这套行业共识。

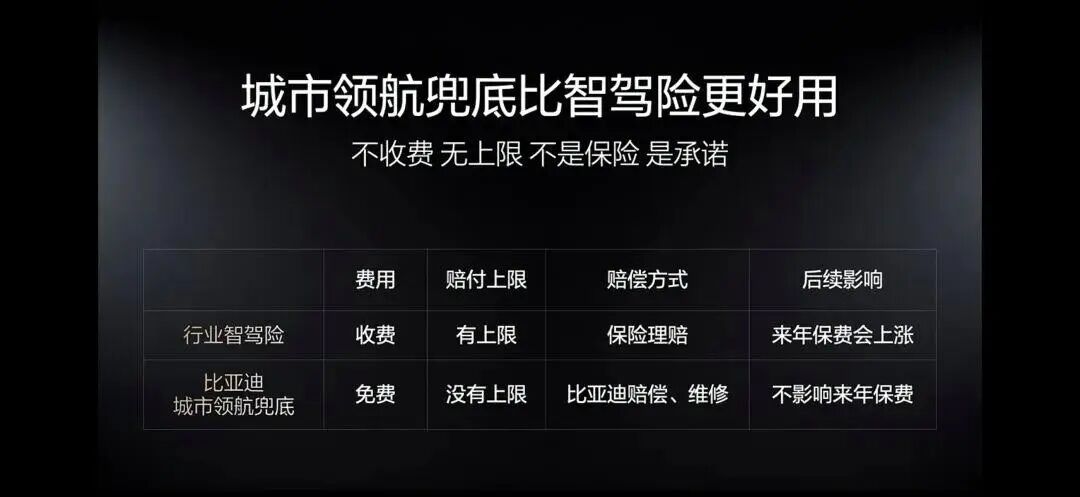

比亚迪的智驾兜底条款清晰直白,无文字游戏、无隐形限制:适用城市领航智驾场景,用户合规使用(人在车内、双手可随时接管、遵守交规)的前提下,事故全额无上限赔付,且不走用户保险、不影响次年车险保费。

简单来说:合规用智驾,出事比亚迪全权承担,与车主无关。

反观行业标杆特斯拉FSD,虽技术已接近L3级全自主驾驶,但官方定义为“有监督的完全自动驾驶”,法律层面锁定为L2辅助驾驶。

这套精准的文字游戏,让特斯拉在享受智驾技术红利的同时,完全规避事故责任,出事后果全由车主和保险公司承担。

长久以来,全球车企都奉行“技术往前跑、责任往后缩”的生存法则,比亚迪首次打破这一格局,成为全球首个为城市智能驾驶兜底的车企。

只有订阅制才是智驾行业的终极商业模式

特斯拉、蔚来为代表的订阅制阵营,将智驾定位为增值服务,按月持续收费(特斯拉北美99美元/月、蔚来NAD 680元/月)。而比亚迪、理想、小鹏、**等国产车企,将智驾纳入车辆基础配置。

从长远看,只有订阅制才是智驾唯一健康的商业闭环。

首先,订阅制可打通智驾与保险的全新生态。新能源车险普遍更贵,核心是人类驾驶事故随机、不可控,无法精准定价。

而智驾风险可数据化、可迭代、可预测,风险完全可控。特斯拉美国落地的UBI车险,依托智驾行驶数据定价,用户智驾使用率越高、行驶越稳定,保费越低,形成“智驾高频使用-数据完善-风险降低-保费优惠-用户更愿订阅”的正向循环,这是免费模式无法复刻的优势。

其次,订阅制大幅降低用户决策门槛。特斯拉多年FSD买断模式渗透率低迷,转型按月订阅后,用户规模大幅增长。更低的付费门槛能快速提升渗透率,积累海量路测数据,反哺算法迭代。

最后,订阅制匹配智驾长期迭代成本。智驾是持续升级的动态系统,研发、算力、数据标注均需持续投入。

买断制一次收费、终身服务,会让车企投入与收益失衡;而订阅制按月营收、按月迭代,让车企与用户利益一致,实现长期可持续发展。

兜底让利,只为抢数据、抢迭代、抢未来入场券

既然订阅是终局,国产车企依旧坚持免费、低价、兜底,核心只为抢数据、抢迭代、抢未来入场券。智驾的终极竞争,比拼的不是硬件参数,而是算法迭代速度,而迭代的核心是用户数据。

免费模式能快速扩大用户基数,形成“免费普及-用户增长-数据积累-迭代加速-体验升级”的正向飞轮。

而比亚迪的兜底政策,彻底破除了用户不敢用智驾的核心顾虑——责任风险。数据印证了战略价值:智能泊车兜底后使用率从21%暴涨至93%,城市领航智驾兜底上线3天,日活涨幅达50%。

兜底绝非营销噱头,而是用短期责任成本换取用户使用率,用海量数据构筑迭代优势,提前锁定未来行业话语权。

商业观察:汽车行业未来两大颠覆性变化

立足当下格局,汽车行业未来十年将迎来两大颠覆性变化。

第一,人工驾驶或将成为“非遗手艺”。L4自动驾驶普及后,系统全自动驾驶将成为路网常态,人类驾驶因反应、疲劳、预判的不确定性,会成为道路安全隐患,最终沦为小众情怀行为。

第二,车企终极形态是智能体公司,而非汽车制造公司。传统车企靠卖车赚差价,利润有限;未来汽车只是硬件载体,核心利润来自智能订阅、出行服务、车险分成等生态收入。这也是特斯拉估值远超传统车企的核心原因。

国产车企当下的让利、兜底、跑量,都是在抢占未来出行智能体的核心席位。谁先打磨出成熟的车载智能体,谁掌控数据与算法迭代权,谁就拥有行业定价权,届时车辆售价,早已不是竞争核心。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。