二股东三次唱反调,华兰股份在坚持什么?

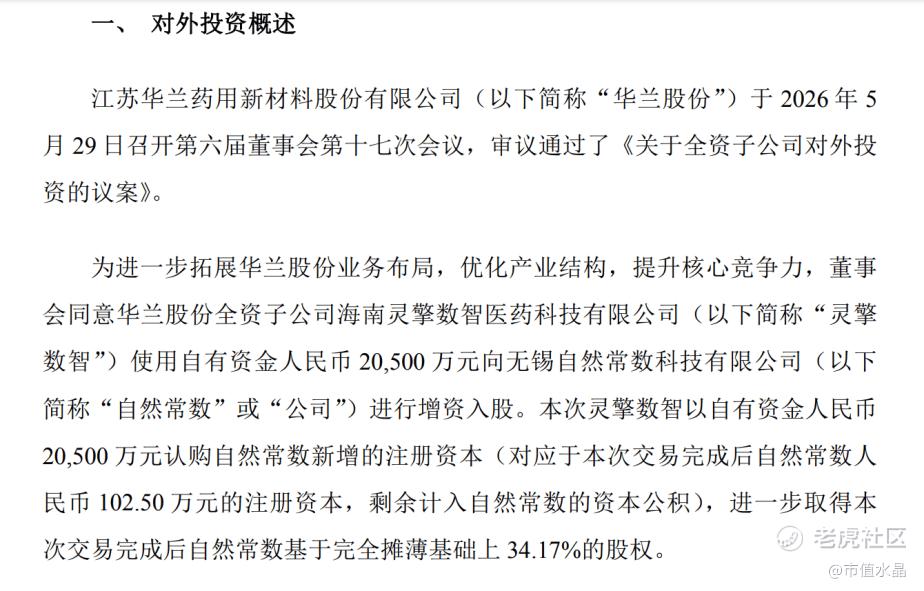

“为进一步拓展业务布局,董事会同意全资子公司使用自有资金人民币2.05亿元向无锡自然常数科技有限公司增资入股。”

2026年6月1日,华兰股份发布了这则对外投资公告。其中措辞充满了想象力:

从各方面来看,这都是一次重大战略布局。以2.05亿元换取目标近35%股权。

后者是AI制药创新企业,目标是构建AI跨物种真实世界模型,借AI在小鼠生命镜像中模拟人类受药后的临床表现,来打破创新药天文数字、超长时间研发的行业痛点。

然而,市场给出的反馈与公司预期截然相反。次日开盘,华兰股份股价一路下行,单日暴跌8.73%。

就在两个月前的2026年4月,公司披露2025年年报——全年归母净利润6017.56万元,同比增长21.39%,表面上是一份还算体面的成绩单。

但紧接着披露的2026年一季报摧毁了所有乐观预期。归母净利润仅剩60.96万元,同比暴跌96.68%;扣除非经常性损益后,这家公司净亏损389.71万元。

从2025年9月至今的不到一年时间里,华兰股份股价从40元左右一路飙升至最高超过130元,市值超过200亿元。而支撑这一切的,几乎完全是一个尚在襁褓中的AI制药叙事。

背后折射出的,是华兰股份当前面临的三个相互交织的核心矛盾——传统主业降速、内部裂痕,以及一个危险的估值。

要理解华兰股份的困境,首先要看它是一家什么样的公司。

华兰股份成立于1992年,总部位于江苏江阴。创始人华国平用了三十多年时间,把一家小型橡胶制品厂做成了中国药用胶塞行业的龙头企业。

其产品覆盖覆膜胶塞、常规胶塞、预灌封活塞、卡式瓶密封组件等,广泛用于输液、冻干、粉针、单抗、小水针、采血等几乎所有注射剂品类。产品主要流向下游药企。

然而,就是这样一家隐形冠军,近年来交出了多份业绩起伏的成绩单。

先是2024年,华兰股份实现营业收入5.86亿元,同比下降5.86%;归母净利润4957.33万元,同比暴跌57.96%。公司在年报中将原因归结为,部分重要客户一季度去库存、下游需求波动、折旧摊销固定支出增加、理财收益和政府补贴大幅减少。

有券商推测,华兰对第一大客户辉瑞的销售额同比下降17%,是此次收入下滑的直接推手。辉瑞在2023年仍有新冠相关产品拉动包装需求,而随着疫情退去这部分增量消失,去库存的动作直接冲击上游供应链。

到2025年,情况一度有所好转。公司全年营收6.19亿元,同比增长5.63%;归母净利润6017.56万元,同比增长21.39%。

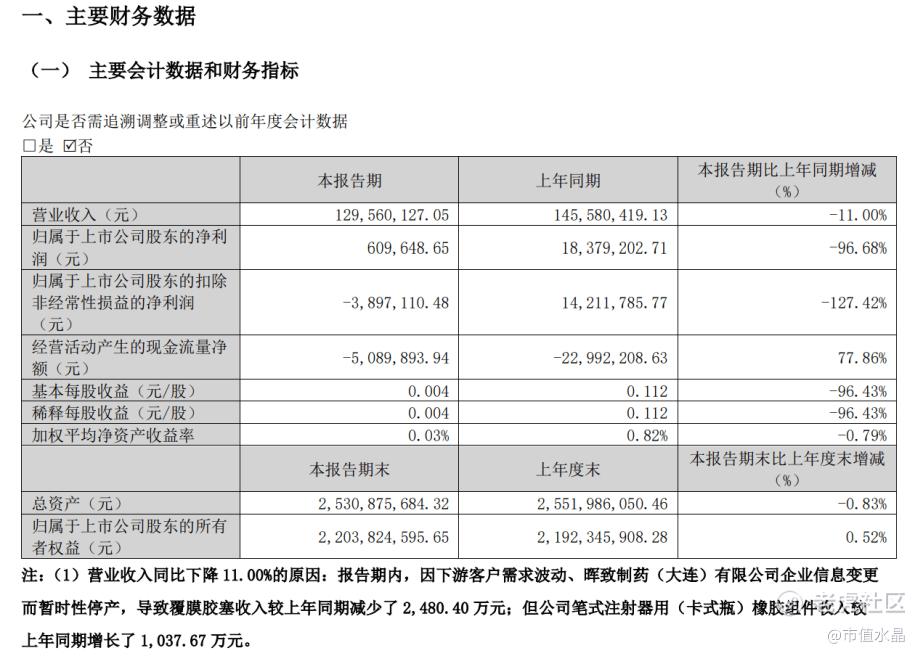

2026年第一季度,一切急转直下。

财报数据显示,华兰股份当季实现营业收入1.30亿元,同比下降11.00%;归母净利润仅60.96万元,同比暴跌96.68%;归属于上市公司股东的扣除非经常性损益的净利润为-389.71万元,同比下降127.42%,由盈利转为亏损。

财报解释称,营收下滑的原因来自下游客户需求波动,核心大客户晖致制药因企业信息变更而暂时性停产,导致覆膜胶塞收入较上年同期减少了2480万元。利润下滑则是由于股份支付费用、折旧摊销等刚性成本增加,叠加汇兑损失和股份回购贷款利息增加所致。

这些解释在技术层面都是事实,但也指向同一个问题,华兰股份的客户集中度不低。

晖致制药停产,一个季度就能造成数千万元的收入缺口;辉瑞去库存,全年销售额就能下降17%。一家年营收仅6亿元的公司,对单一客户的依赖程度如此之大,这本身就是对其商业模式抗风险能力的严峻拷问。

背后,华兰股份所在的药用胶塞行业,本质上是一个给大药企做配套的生意。药品上市后,包材供应商一旦通过关联审评进入药企的供应链,切换成本极高,这也是华兰股份的护城河。

但反过来,这也意味着公司的业绩高度绑定于下游客户的经营状况。当仿制药集采压低了药企的利润空间,当创新药投融资寒冬延缓了新药上市节奏,这些压力最终都会沿着产业链向上传导。

如果主业的崩塌还可以归因于行业周期和外部环境,那么发生在华兰股份董事会内部的故事,则直接动摇了投资者对这家公司的信心。

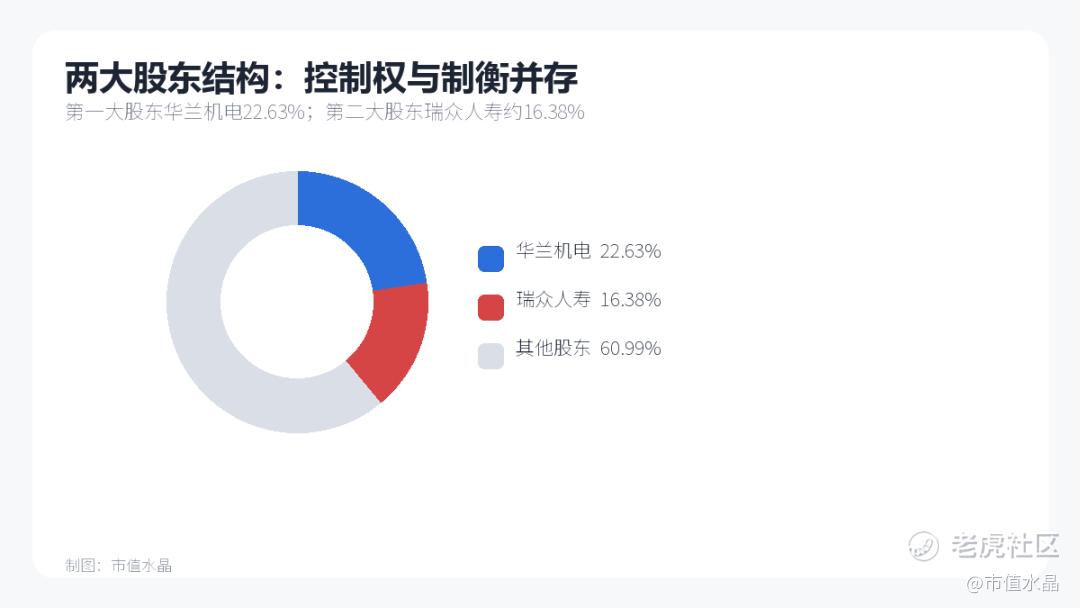

截至目前,公司第一大股东为江阴华兰机电科技有限公司,背后是以实际控制人华国平家族为核心的持股群体,持股比例为22.63%;第二大股东是瑞众人寿保险有限责任公司,持股约16.38%。

作为第二大股东的意志代表,瑞众人寿自2025年开始,向华兰股份派驻两名非独立董事崔珂和姚茗芳。

而自2025年9月华兰股份启动AI制药战略以来,这两位董事已经三次在关键表决中发出了反对或弃权的声音。每一次,都精准地击中了公司跨界转型的软肋。

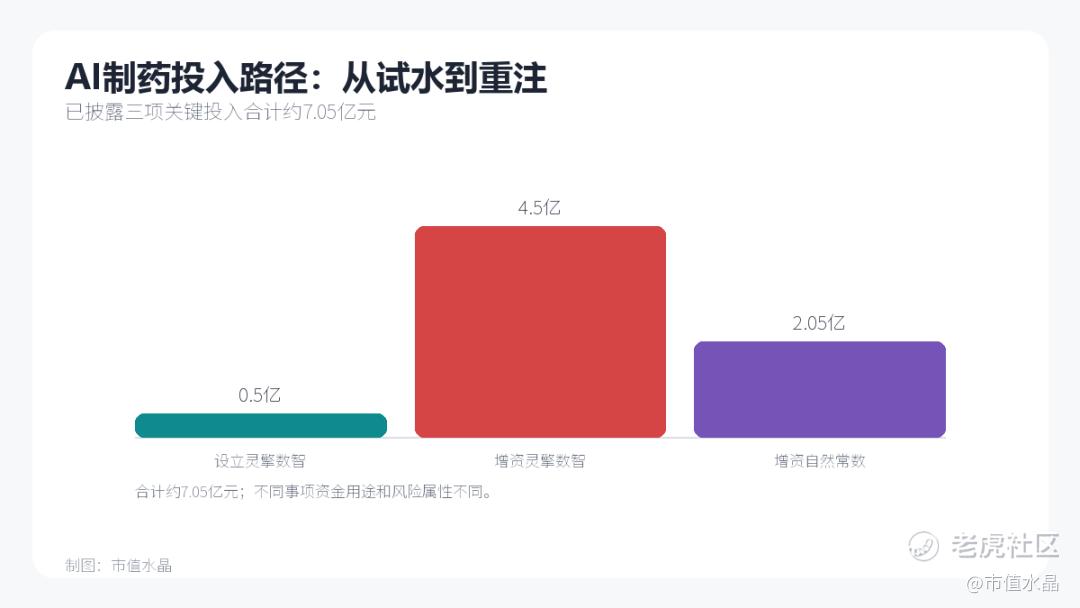

第一次为设立AI子公司灵擎数智。2025年9月26日,华兰股份第六届董事会第六次会议审议通过了《关于公司投资设立全资子公司的议案》,拟出资5000万元在海南设立灵擎数智,主营人工智能创新药研发解决方案及服务。表决结果为7票同意、2票反对。

崔珂和姚茗芳的反对理由被完整记录在公告中:

“人工智能药物研发服务领域存在一定行业壁垒,需长期投入,目前在没有明确技术人员、投资盈利预测、相应技术情况等关键指标的情况下,无法判断该事项的可行性。”

2026年1月,华兰股份拟以4.5亿元增资灵擎数智,以增强资本实力。崔珂和姚茗芳投出弃权票,理由为公司未提供完整详实的决策依据,无法判断增资合理性与潜在风险。

仅隔一个月,华兰股份再度抛出灵擎数智投资设立控股孙公司的议案,崔珂和姚茗芳再次投下反对票。

这次反对理由进一步升级:“建议公司就业务开展涉及的各个环节进行充分论证,确认具备完全的可实现性;在合资公司设立前,请建立健全的治理结构与财务管控制度,以保障公司资金的使用效率,实现合资业务的稳健、可控发展。”

言外之意已经十分清晰了——在大力投入AI制药赛道前,至少先进行充分的可行性研究,反对在未充分论证的情况下仓促决策。

三次加码AI制药,三次不同意见。恰恰表明,华兰股份的公司治理中,第一大股东拥有压倒性的投票权优势,使得即便第二大股东明确反对,议案依然可以强行通过。

背后是华兰股份选定的赛道充满风险——创新药本就是动辄十年研发,10亿美元费用的重资本赛道,AI制药尽管能在早期阶段实现提效,却无法规避漫长的临床试验周期。

曾有行业报告显示,虽然有70%的中国Top50药企已启动AI项目,但能产生商业回报的仅8%。业内的巨亏故事已成常态,AI制药头部玩家Recursion在2025年巨亏6.45亿美元,薛定谔同年也净亏损1.03亿美元。

如此巨大的投资风险,如此烧钱的赛道,对于缺少技术基因与药物研发经验的华兰股份而言,显得过于危险。这也能解释为何公司宣布对自然常数增资后,市场给出的反馈是股价暴跌。

华兰股份的估值并不低。

截至6月17日,华兰股份的动态市盈率高达500.74倍,在A股医药包装行业中,这是一个极其夸张的估值水平。

作为对比,同期的药用玻璃包装龙头山东药玻,2025年营收规模是华兰股份的数倍,净利润体量更是华兰的十倍以上,动态市盈率是15.77倍。

放眼整个医药制造业,超高市盈率意味着必须有高成长性,要么有行业前沿的创新药业务,要么有核心技术壁垒,以及超高研发投入支撑。

华兰股份的研发投入是多少?2025年,公司的研发费用为3950.81万元,占营收比重6.38%。主要用于传统药用胶塞产品的技术含量与生产效率提升,以及AI制药战略。

当前华兰股份的AI制药业务仍处于投入期,其AI制药布局除设立全资子公司外,更多以股权投资形式实现,这些投资的共性在于,技术概念前沿,但缺乏成熟的商业验证。

更根本的问题在于,药用胶塞与AI药物研发之间,产业协同相当有限。

胶塞制造是一门材料科学的生意,核心竞争力在于橡胶配方、模具精度、洁净室管理和成本控制。AI药物研发是一门计算生物学和药物化学交叉的尖端科技,核心竞争力在于算法、数据、实验验证和临床开发能力。

两者需要的知识结构、人才梯队、管理模式和产业资源大多不在一个维度上。

华兰股份试图用一个逻辑来弥合这道鸿沟,即华兰自身拥有全球海量药企的客户网络,可以为AI制药业务提供市场入口和客户对接渠道。

但问题在于,两类产品的采购决策部门、决策链条完全不同,客户关系复用存疑。

6月17日,华兰股份发布了股份回购情况公告。华兰股份计划动用最多2亿元资金回购自家股票,用于直接注销或股权激励。言外之意是,公司认为当前股价被市场低估,正在用真金白银抢购筹码。

就在华兰大举回购之外,瑞众人寿已经在2025年宣布计划减持所持股份。尽管华兰股份的股价提振为瑞众退出提供了好机会,但双方对股权价值的分歧仍然耐人寻味。

对华兰股份来说,这是一个复杂的信号。 $华兰股份(301093)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。