【港股IPO】领益智造、科拓股份、圣邦股份打新分析

得,今天又来三个,先把昨天的看完吧。

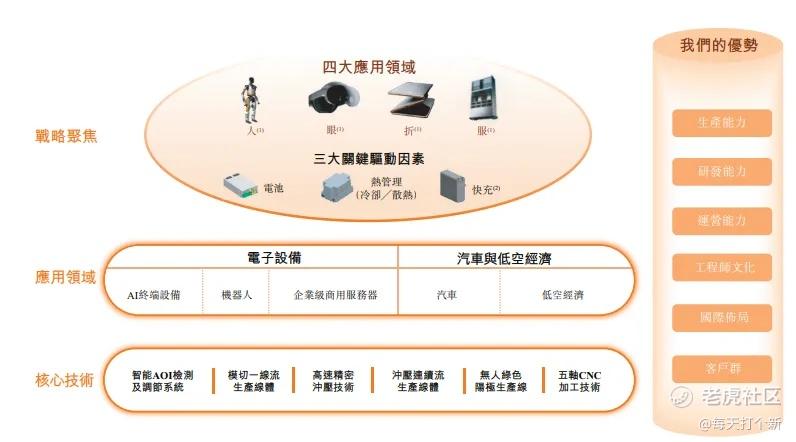

领益智造:

1. 国泰君安保荐,无绿鞋首日入通,公配12万手,量大管饱,基石38.6%,阵容不错,大摩、惠理、景林、胜宏均在,不过每家占比都不高。

2. 原本搞消费电子精密制造的(蓝思、立讯那种),近几年布局AI硬件(液冷、XR装备等)以及低空经济,且发展迅速。一家百亿营收规模的公司年化营收增速有22.6%,净利润也有7.6%的增速。

3. 省时间,其他东西不用看了,直接来看定价。本次招股价10.18港元,A股今日截至目前大涨7.3%,当前折价率48.37%。

就喜欢这种招股后大涨的股票,比如宁王、剑桥、胜宏、星源,很讨厌那种关门打狗的坑货,没错点你呢,大金重工。

精密制造板块目前可比A+H有蓝思一家,其他的如立讯精密都只递表还没上市。

蓝思当前折价率54.9%,不过蓝思当前还是以精密制造为主,2026年才切入光通信,仍处于前期布局与客户验证阶段,暂无大规模营收贡献。

而领益智造在AI硬件、机器人、低空经济板块规模更大更成熟,这部分也是支撑高估值低折价率的主要来源,我认为领益智造合理折价率应该在35%-45%,当前A股已经涨出一些水位,如果后续继续走高,那将更有性价比和确定性。

打新指数:★★★~★★★★(最终策略及评级发xing球)

科拓股份:

1.中金、民银保荐,公配1.7万手,中金绿鞋,无基石,簿记管理人和承销商里有越秀和元宇宙,懂得都懂。

2. 做智慧停车场系统的,基本面一般,增长有,但是慢,不过有净利润,是一家在赚钱的企业。

3. 之前公司尝试过两次A股上市,第一次主动撤回,第二次被否。被否主要因为部分业务原始单据不完整、固定资产折旧政策不谨慎、合同管理不规范,总之就是经营业绩真实性和财务数据审慎性打问号。

所以来港股了,乐~

4. 本次发行市值38.86亿,PE为32.4倍,PS为4.7倍。A股有一家强可比公司捷顺科技,是行业第一,营收规模略高于公司但净利润低于公司,PE为75.7倍,PS为2.7倍。所以公司这个估值,如果不看折价率,还是相对合理,但是能不看吗?真有外资对停车场生意感兴趣?

5. 话又说回来,骂归骂,打不打?肯定打啊,越秀元宇宙无基石都明牌炒菜了。

圣邦股份:

1. 中金、华泰保荐,公配5.4万手,中金绿鞋,基石占比49.9%,阵容相当不错,有GIC、高瓴、小摩、惠理等等。

2. 公司是是国内规模最大、产品品类最全的模拟集成电路设计企业,有超级多的SKU(超7200种模拟产品与传感器产品,覆盖38个类别),是国内模拟集成电路龙头,全球第八。

3. 公司业绩除了2023年下滑之外基本保持持续增长,2024/2025年营收增长28%、16.5%,净利润增长90.8%、13.4%。2026年一季度业绩相当不错,营收同比增长39.1%,净利润同比增长107%。

4. 存货减值是公司比较大的问题,2025年计提1.7亿,约为净利润的1/3。上文提到,公司SKU特别多,这虽然是优势,但也是一把双刃剑,天然容易产生长尾库存,叠加2021-2022年缺芯周期留下的高成本库存,以及供应商集中度高(五大供应商占比91%),预计存货减值问题还将持续一段时间。

5. 跟纳芯微强可比,虽然细分赛道不一样,但股价基本同涨同跌。

纳芯微当前折36.58%,公司今收132.77,折44.6%。

纳芯微成长性要优于圣邦,因此预计圣邦折价率可能在40%左右,目前有一定水位,具体要看之后的走势。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。