内存架构重构,引爆半导体设备超级周期!

观点一:周期持续、非脉冲。AI 算力需求叠加存储洁净室约束延后产能投放,周期纵深被进一步拉长。

观点二:供需错配未解,设备投资仍有上修空间。2027 年 DRAM 位元供给约 +31%、NAND 约 +32%,均显著低于无约束位元需求的 40%+;缺口由洁净室与 EUV 产能瓶颈共同造成,意味着 WFE 具备再上修弹性。

观点三(新增):内存架构重构将 NAND 从被动存储重定价为主动内存层,是本轮最具差异化的增量。Agentic AI 推升 KV cache 占用,HBM/DRAM 又贵又紧(内存价自 3Q25 涨约 4 倍),驱动负载向 NAND 迁移。

观点四(新增):NAND 重启对设备的边际拉动远大于 DRAM/HBM 周期,受益高度集中于刻蚀/沉积。

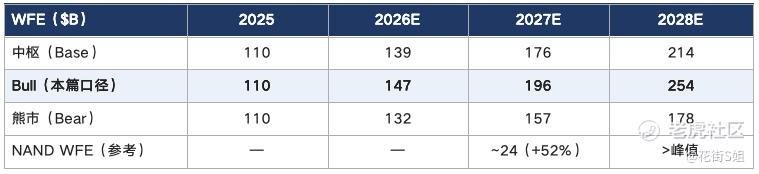

一、行业数据图景:WFE 分项与情景

bull 情景上修 WFE 并首次引入 2028 年预测,底层是云厂商资本开支 +84% / +56% / +38%(CY26/27/28)的增长假设。三档情景下的 WFE 规模与 NAND 分项如下。

注:标题数字 $145B/$200B/$250B 为 bull 情景四舍五入值;NAND WFE 2027 有望突破 2021 年约 $19B 历史峰值,为增速最快细分。资料来源:Citi Research、公开资料整理。

结构上,逻辑(含代工)仍占主导,但存储占比自 2025 年约 35% 回升至 2027 年约 42%;其中 NAND 是边际变化最剧烈的分项。供给侧,代工多极扩产(Intel 于 Google/Apple 取得进展、三星加速 Taylor 并切入 Google TPU v10 与 BYD)提供订单弹性,本篇聚焦增量最大、且此前被市场低估的 NAND 主线,其余主线仅作相对位置交代。

二、核心主线:内存架构重构驱动 NAND 设备净增

2.1 产业逻辑:NAND 从“被动存储”升级为“主动内存层”

Agentic AI 的多步推理结构性放大 KV cache(键值缓存)占用,总内存需求超出 HBM/DRAM 的经济承载边界。在 DRAM 供给紧张、价格高企(据 Gartner,内存价格自 3Q25 涨约 4 倍、至 2026 年底 DRAM+SSD 综合价格涨约 130%)的约束下,业界以分层下沉应对:热数据驻留 HBM,温/冷状态经 DRAM 进一步下沉至 NAND(KV cache offloading)。

企业级 SSD 由此从被动存储转为主动的推理内存层,对延迟与吞吐提出硬性要求,构成结构性而非周期性的需求。该逻辑已外延至端侧——模型权重直接驻留 NAND。

2.2 拐点判断:需求方式从堆叠层数切换到新增晶圆产能

拐点的实质不在需求侧、而在供给的满足方式。

过去三年(2023–2025)NAND 位元供给的高个位数增长,主要依靠制程升级(堆叠层数提升单片产出)而非新增晶圆产能,叠加洁净室约束(Samsung/Hynix 将 NAND 洁净室转给 DRAM 以供 HBM)与资本纪律,NAND 几乎不触发新增设备采购。这是 NAND WFE 在 DRAM/HBM 周期中被压制的根本原因。

当前无约束位元需求升至 40%+,已超出堆叠层数所能提供的供给增速,原厂被迫转向 greenfield/brownfield 扩产。每新增一片晶圆产能即对应整线沉积/刻蚀/光刻/量测设备采购,订单为净增,并叠加此前被划走的 NAND 洁净室回流。

• 数据中心侧:KV cache offloading 将推理中间状态下沉至 NAND;Nvidia 于 Vera Rubin NVL72 据报下调 SoCAMM2 DRAM 配置约 50%,为同一供给约束下的架构取舍。

• 端侧:Apple AFM 3(6/8,WWDC26)将 20B 参数端侧模型权重常驻 NAND,按 prompt 激活 1–4B 进入 DRAM,为模型存 NAND首个消费端量产案例。

• 软件侧:AMD 收购 MEXT(6/15),其 Predictive Memory 使 NAND 在 OS 层呈现为 DRAM,可用内存扩 2–4 倍、TCO 最多降 50%。

2.3 测算:缺口对应 $15–30B NAND WFE

以一座 150k wspm 现代 NAND 厂年产约 15EB 估算,填补 DRAM 瓶颈缺口需新建 2–4 座 greenfield 厂,对应 $20–40B 总资本开支、或 $15–30B NAND 专用 WFE。配合 HBF(Sandisk 试产时间提前 6 个月至 2H26)、XL-Flash(Kioxia,CXL 协议下的低延迟中间层)等高性能 NAND,NAND 设备需求由周期复苏转向结构扩容。

2.4 受益方:刻蚀/沉积订单密度最高,LAM 弹性最大

NAND 是单位资本开支设备价值量最高的品类:3D NAND 以高深宽比刻蚀与多次沉积实现垂直堆叠,单片设备强度随层数上升,且高度集中于刻蚀/沉积环节——正是 LAM、TEL 的主场,LAM 份额最高。

需注意两面性:flash-as-DRAM 与 offloading 本质为节省 DRAM,对存储原厂是 DRAM 与 NAND 间的量价再分配;但对设备端,无论负载落于何处,只要触发新增晶圆产能即转化为订单,而 NAND 路径订单密度更高。

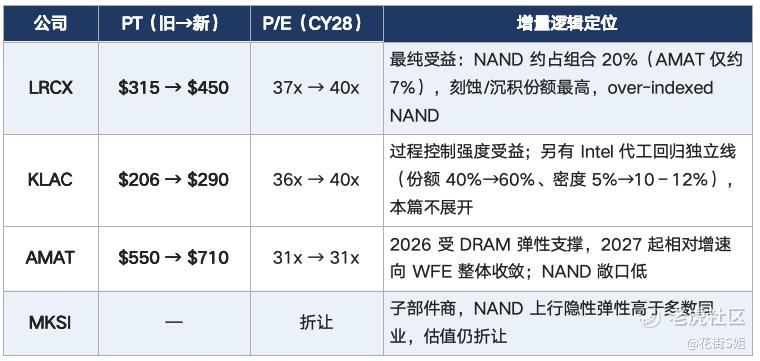

三、个股相对配置

PT 与倍数为 bull/上调口径;现价(近日盘中参考)AMAT ~$593、LRCX ~$374、KLAC ~$239,至 PT 空间约 20–22%,较研报发布时(基准 6/16)已收窄。

本次price target上调以盈利锚外移至 CY28 + 倍数扩张为主,盈利预测改动有限;现给 31x/40x/40x 距历史峰值仅 15–20%,后续上行更依赖盈利兑现而非倍数再扩张,且部分涨幅已 price in。

四、风险提示与关键跟踪指标

主要风险

• 软件替代反噬硬件:MEXT 类内存优化方案旨在少买硬件,可能抵消部分 NAND 设备增量;需新建不等于已下单,存在时滞。

• 情景押注单点:bull 路径高度依赖云厂商 capex 三年不进入消化,任一季度指引转弱将同步冲击板块,下行相关性高于上行。

• 估值与地缘:倍数贴峰对利率/风险偏好敏感;LAM/AMAT/KLAC 中国敞口 25–35%,对出口管制扩围敏感。

关键跟踪指标

• NAND 原厂(三星/美光/海力士/铠侠)是否将AI 存储转化为实际扩产订单(kwpm),而非仅产品发布;

• DRAM–NAND 价差走势——价差越大,flash 替代经济性越强;

• HBF、XL-Flash 量产时间表是否如期或再提前;

• 端侧“模型存 NAND”路线的扩散度(是否有终端厂跟进 Apple AFM);

• 设备股盈利上修能否跟上股价,验证“倍数先行、盈利未动”的剪刀差。

综合判断

本轮 WFE 上行由 AI 算力(逻辑/先进制程)与存储底座协同驱动,可见度长于前两轮单一终端周期。

本次增量的核心,是内存架构重构将存储一极由周期复苏升级为结构扩容;NAND 重启对刻蚀/沉积的订单拉动远超 DRAM/HBM 周期,且为净增。

配置上,沿 NAND 重启主线维持建设性,首选 LAM(最纯受益)、关注 MKSI(隐性弹性),KLAC 受益过程控制强度、AMAT 相对位势收敛。但在倍数贴峰、部分已 price in 的位置,以云厂商 capex 指引(总阀门)与设备股盈利兑现(安全垫)为节奏锚,避免在大涨后追高。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。