犹豫就会败北!“MRD第一股”的第二次机会

环球视野,深度视角

各位亲爱的股东,大家早上好中午好晚上好!

朋友们,我知道大家提到MRD首先想到的就是Natera。

嘿嘿,对不起,我预判了你的预判。

今天,我们聊的是Adaptive Biotechnology。

毕竟,他们家的clonoSEQ是第一款获FDA批准的MRD检测这事是真的。

PART.01

“二”

2026年6月15日,Adaptive Biotechnologies 周一盘后表示,计划分拆微小残留病(MRD)业务与免疫医学(IM)业务,目标是在今年年底前确定“分拆的首选路径”。

这很稀松平常对吧?不就是分开圈钱嘛,呃不,分开融资,没什么大不了。

但是,我要掏出这张图阁下如何应对?

2023Q3财报会上,公司管理层表示:

“MRD和免疫药物研发都是公司的命根子都非常有吸引力,但是这俩的资金需求和目前状况使得我们不得不对公司发展策略进行评估,以便最大化患者和公司股东的利益。”

是不是很熟悉的配方?

那有朋友就好奇了,都2026年了咋还没拆分呢?

答案是管理层不想。

2023-2024年期间,Adaptive假模假样邀请了高盛作为第三方咨询机构进行战略评估。

但是,评估结果却是:

目前最好还是把MRD和IM业务放到一个公司经营。

我们当时的原文是:

“经常进行战略评估的朋友们都知道,结论是付款人意志的体现。

说句不好听的就是...只要钱到位,你想要什么结论他就是什么结论。”

这话放到现在,依然适用。

如今,已经是Adaptive第二次准备分拆IM业务了。

只要管理层还是犹豫,这活还是干不成。

只是,我们猜这次分拆可能性更大点。

PART.02

“钱难赚”

之所以这么判断,是因为短期内Adaptive的IM业务已经实质性僵尸化了。

这里有朋友要反驳我,你这不对啊,人家2025年IM业务还有6000多万美元收入啊。

这么想,就片面了。

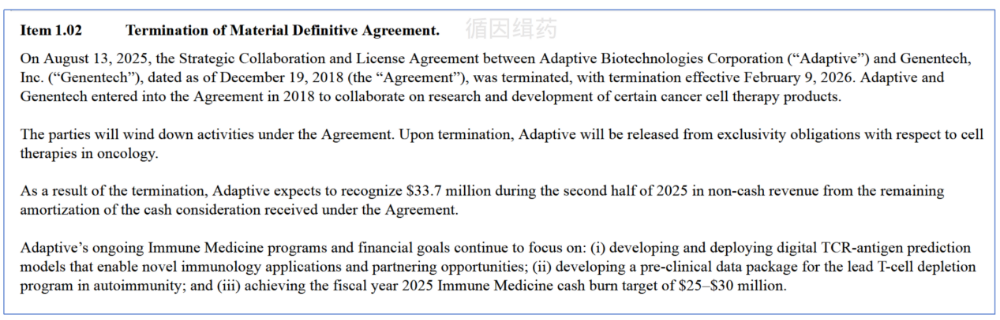

Adaptive IM业务最大的金主是Genentech,甚至说是唯一金主。

2025年8月18日,Adaptive Bio向SEC递交的一份文件显示:公司和Genentech的合作黄了。

所以,大家会看到公司Q1的财报是这样的。

整个IM业务收入连去年一半都不到,于是管理层又想起了曾经那个分拆的念头。

真的,这帮人脑子怎么想的?美国股东们真的是佛系。

甚至,今年股价还涨了一丢丢。

唉,同样都是医药,差距真大。

然而,事实可能更有趣一点。

PART.03

“借钱回购”

同日,在向SEC提交的文件中Adaptive公布了一项融资计划。

Adaptive将发行本金总额为 2.5 亿美元的 2031 年到期可转换优先票据("票据"),这钱怎么用可得好好看看。

所获得的净收益主要用于偿还OrbiMed达成的一项融资协议,该协议于2022年签署。

简单来说,这是一份 “以未来收入换当下资金” 的协议。Adaptive 通过出让部分未来收入,获得了最高 2.5 亿美元的资金,同时避免了对现有股东的股权稀释。

第一批资金1.25亿美元,后续有两个选择权,应该没有完全行使。

不然,本次融资的2.5亿美元就不够用了。

当然以上都不是关键,本次融资,Adaptive将掏出2500万美元回购股票才是。

没有资金回购不要紧,我可以借钱啊。

他真的,我哭死。

PART.04

最后

也没啥要说的,咱们就看Adaptive这次能不能把MRD和IM业务拆开吧。

说实话,MRD业务Adaptive在血液瘤领域还是能打的。

只要用心干,那就还有希望。

IM是真不行了,不要想着检测+药双轮驱动。

这模式,23andMe没跑通,国内的思路迪也没跑通。

Natera MRD做这么大了,也没见着人家去搞药啊,你凭啥?

好了,今天的瓜就吃到这里,明天的瓜我们明天再吃,散会!

tags:#Adaptive #MRD #基因检测

END

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。