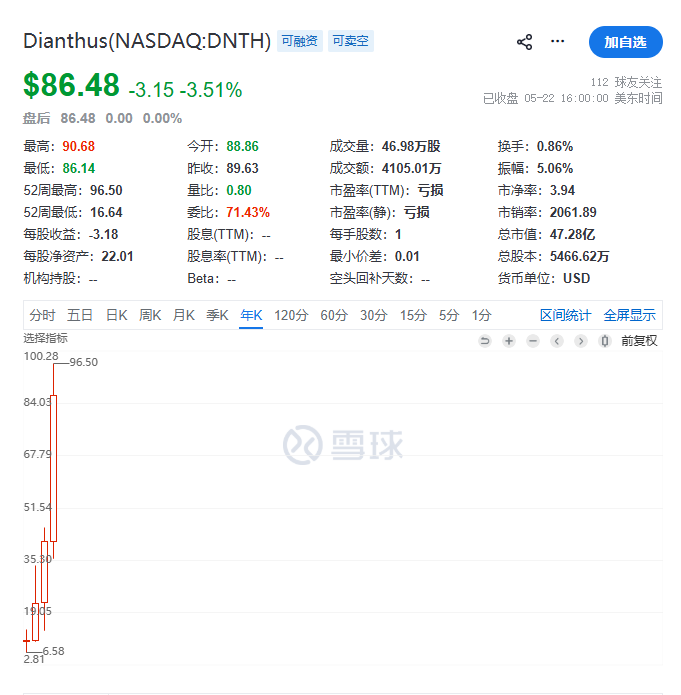

3年股价涨超731%:解析自免新星Dianthus的搞钱之术

2023年9月,Dianthus Therapeucs完成对Magenta Therapeutics借壳上市,同期获得了一笔7000万美元的融资,投资方包括富达、Venrock Healthcare Capital、5AM Ventures、Wedbush、Avidity Partners等机构。

上市之后,Dianthus Therapeucs开始发力,从2024年开始,股价在3年时间涨幅达731.53%,成为市场瞩目的医药新星。在这一过程中,公司不仅在管线研发方面取得长足进展,而且在融资方面颇有道术。

在资本风向瞬息万变、融资窗口期转瞬即逝的生物医药市场中,2026年3月,临床阶段自免新星Dianthus Therapeutics(NASDAQ: DNTH)在短短72小时内完成了一场堪称教科书级别的资本运作。

从最初宣布计划融资4亿美元,到因数据利好引爆市场需求而紧急扩容,再到最终全额行使绿鞋期权,Dianthus最终以每股81美元的高价,成功斩获7.19亿美元的巨额资金。

这笔庞大的新募资金,与公司2025年财报中披露的5.14亿美元 现金储备合流,直接为Dianthus构筑起一个超过12亿美元(约合人民币87亿元)的“超级弹药库”。截至2026年5月22日收盘,该公司总市值已达47.28亿美元。

手握足以支撑其高强度运营至2030年的雄厚财力,这家通过反向合并(2023年与Magenta Therapeutics 合并)上市的自免黑马,正式吹响了决战号角。它将在全身型重症肌无力(gMG)、慢性炎性脱髓鞘性多发性神经病(CIDP)等数个动辄百亿美元的重磅赛道上,向赛诺菲(Sanofi)、阿斯利康(AstraZeneca)等跨国制药巨头(Big Pharma)发起针锋相对的正面挑战。

精准卡位利好窗口:72小时狂揽7亿美元的资本逻辑

对于一家处于临床后期的生物科技公司而言,最大的财务梦魇莫过于在核心数据读出的临门一脚前陷入资金枯竭。公司此次融资的时机选择,精确得宛如外科手术。

就在融资公告发布的同一天(3月9日)上午,公司抛出了一枚深水炸弹:其核心在研药物 Claseprubart(DNTH103) 在治疗慢性炎性脱髓鞘性多发性神经病(CIDP)的3期关键临床试验(CAPTIVATE)中,提前触发了“通过(GO)”的硬性标准:

在未完成原定计划入组人数(实际少于40人)的情况下,临床表现大幅超出预期,已确认20名达成临床显着应答的患者,响应率直接冲破50%。

这一惊艳的数据图表连同当天发布的强劲年报,在二级市场激起了剧烈的连锁反应。

-

3月9日:公司借数据大涨之势,宣布拟公开发行4亿美元新股。

-

3月10日: 面对疯狂涌入的华尔街专业机构资金,公司在定价时顺应市场热情,将融资规模调高至6.25亿美元。

-

3月12日: 此次增发的承销商全额行使6000万美元的超额配售权(绿鞋机制),最终募资额定格在极其亮眼的 7.19亿美元。

公司管理层极其敏锐地利用了数据利好带来的估值历史高点,用极小的股权稀释代价锁定了未来3至4年的无忧发展资金。这笔钱不仅彻底消除了公司的生存隐患,更赋予了其在商业化路径上的绝对主动权:未来无论是独立组建销售团队构建自免商业帝国,还是待价而沽在估值最高点寻求跨国巨头的溢价并购,公司都已经握有最坚实的底牌。

科学叙事:靶向C1s斩断经典途径的“精准打击”逻辑

资本市场的疯狂追捧,其底层的支柱在于华尔街对公司核心技术路线——补体经典途径精准抑制的高度认可。

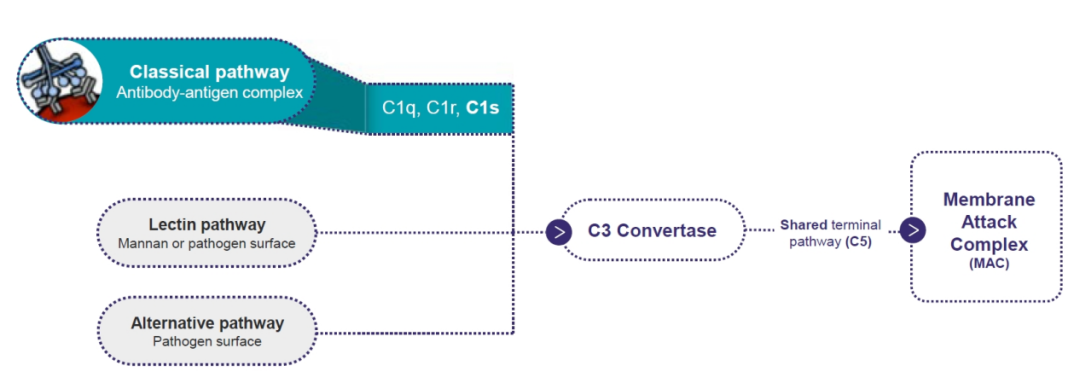

1. 补体系统的三条通络与传统C5抑制剂的“阿喀琉斯之踵”

补体系统作为人体先天免疫的重要组成部分,包含经典途径(Classical Pathway)、凝集素途径(Lectin Pathway)和替代途径(Alternative Pathway)三条激活链路。虽然它们的上游触发机制各异,但最终均汇聚于下游的C3和C5共同通路,诱导膜攻击复合物(MAC)的形成,引爆系统性炎症。然而,补体系统的过度或异常激活,正是重症肌无力、慢性炎性脱髓鞘性多发性神经病等多种自身免疫疾病的幕后黑手。

目前,市面上已获批的补体抑制剂(如阿斯利康的依库珠单抗/瑞利珠单抗)大多聚焦于下游的C5靶点。这种“一刀切”的阻断方式虽然疗效确切,却存在着致命的缺陷:由于彻底摧毁了所有三条途径产生的MAC,导致机体丧失了对病原体(特别是脑膜炎球菌等荚膜细菌)的基础防御能力。因此,C5抑制剂普遍携带极其严格的黑框警告(Black Box Warning),并被FDA强制执行复杂的风险评估与减轻战略(REMS),患者必须接受繁琐的疫苗接种和长期监控,这极大地限制了其临床可及性。

2. 靶向 C1s:源头特异性阻断与免除黑框警告的潜力

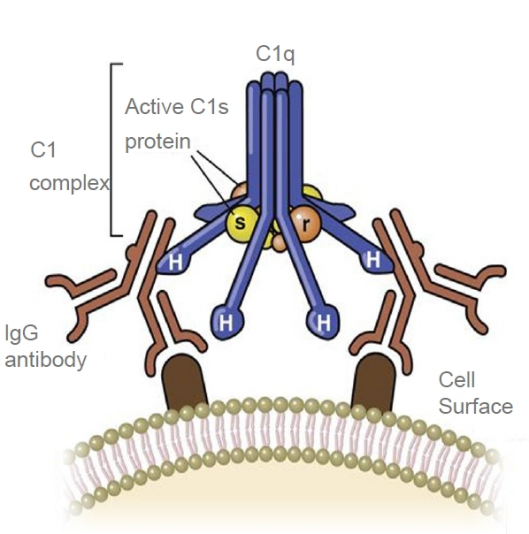

Dianthus公司另辟蹊径,将枪口对准了上游经典途径的“守门人”——C1s蛋白。

经典途径的激活始于由C1q、两 proC1r和两个proC1s构成的C1复合物。当C1q与抗体结合后,会诱导proC1r自激活,进而切割proC1s生成具有生物活性的 活性C1s(Active C1s)。活性C1s作为经典途径特有的丝氨酸蛋白酶,负责切割下游的C4和C2,从而向下传递炎症级联信号。

这一机制的核心魅力在于:C1s是经典途径独有的成分。

通过强效单克隆抗体Claseprubart特异性地抑制活性C1s,能够精准切断由抗体驱动的经典激活途径,从源头上遏制神经肌肉自免疾病的进展。与此同时,由于保留了凝集素和替代途径的完好功能,机体依然具备抵御外界细菌感染的基础免疫力。

在已完成的临床试验中,Claseprubart证实了这一科学设想:未观察到任何与治疗相关的严重细菌感染或自身免疫异常激活信号。这意味着,它极有希望在未来的大规模临床中彻底免除令人望而生畏的黑框警告,实现安全性上的代际超越。

3. 规避巨头盲区:YTE半衰期延长与超高选择性

事实上,靶向C1s的机制此前已被赛诺菲的舒替利单抗(Enjaymo,2022年获批用于冷凝集素病)所验证。然而,舒替利单抗在分子设计上存在局限:它无差别地结合活性与非活性形式的C1s。由于人体内非活性C1s的基数极为庞大,导致该药的临床给药剂量极其惊人(患者每两周需接受高达 6500~7500 mg的静脉输注)。极其沉重的静脉注射负担和高昂的医疗成本,极大地限制了其向更广泛自免领域的拓展。

相比之下,公司的Claseprubart展现出了压倒性的差异化优势:

-

超高特异性: 它仅靶向活性C1s,不与庞大的非活性前体纠缠,从而使治疗剂量大幅降低。

-

YTE 技术加持: 药物分子经过了成熟的YTE半衰期延长技术改造,使其在人体内的半衰期拉长至惊人的60天,并具备皮摩尔(pM)级的超高结合亲和力。

-

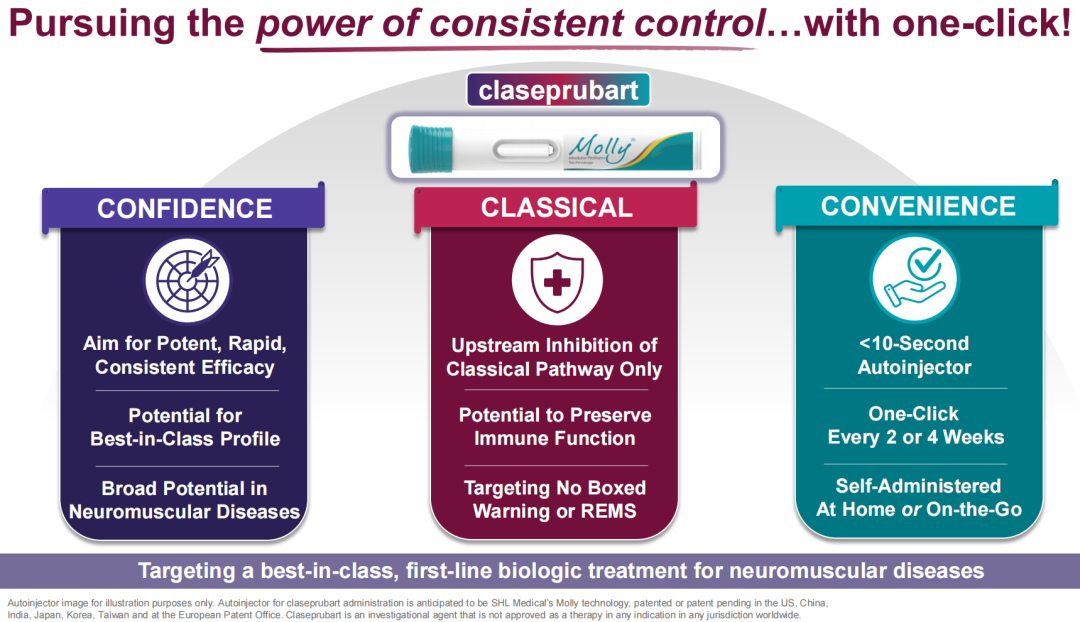

给药便利性: 得益于低剂量与超长半衰期,Claseprubart能够完美适配预充式注射笔,支持患者在家中进行每两周一次(Q2W)或每四周一次(Q4W)的低频次皮下自我注射,彻底颠覆了传统的临床给药体验。

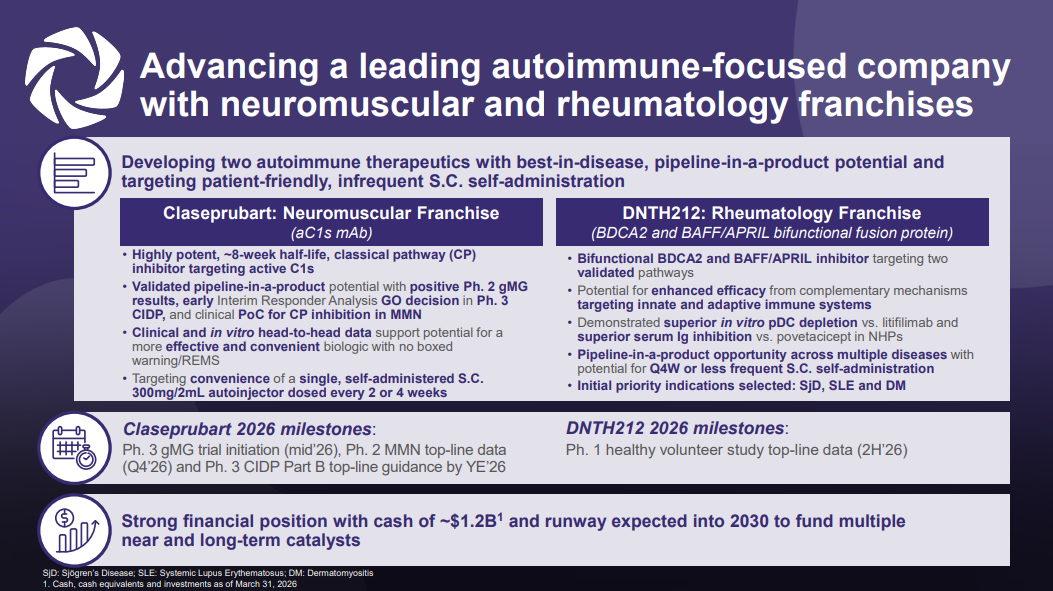

核心资产Claseprubart:多点开花,三轨并进正面硬刚巨头

凭借“Pipeline-in-a-Product(单资产多适应症)”的平台型潜力,Claseprubart目前正处于中后期临床阶段,在三大神经肌肉罕见病赛道上全线出击。

全身型重症肌无力(gMG):差异化破局,3期注册临床年中起渡

gMG赛道是当前全球自免领域厮杀最惨烈的红海之一。仅在美国,因 AChR 抗体阳性引起的 gMG 患者就超过10万人。虽然近年来市场涌现出了以argenx的FcRn抑制剂(艾加莫德)和阿斯利康的C5抑制剂为代表的生物制剂,但临床痛点依旧锋利:FcRn抑制剂需要频繁的循环周期给药,而C5抑制剂则甩不掉黑框警告与严重突发感染的阴影。目前,全球gMG 的生物制剂整体渗透率依然不足20%,市场空间极其广阔。

Claseprubart凭借强效、低剂量、皮下自用、无黑框警告且无需循环给药的全方位差异化优势,直指gMG的一线生物制剂选择。

2025年9月,公司轰出了积极的2期MaGic临床研究顶线结果:在接受 300mg和600mg剂量治疗的全球随机双盲受试者中,第13周时,患者的 MG-ADL(重症肌无力日常生活量表)和QMG(定量重症肌无力评分)相较于安慰剂组均实现了快速、具有高度统计学显着性且具备临床意义的改善,且最快在给药第1周即有显着获益。这一数据的公布,曾让公司股价在当天飙升20%。

基于开放标签扩展期(OLE)支持 每四周一次(Q4W)给药的潜力,在 2026年第一季度与FDA达成深度沟通后,Dianthus公司计划于2026年年中正式启动关键的3期注册性临床试验。该试验将引入更严苛的入组标准(QMG≥10,MG-ADL≥6)以最大化放大疗效信号,预计将于2028年下半年公布3期顶线数据。

2. 慢性炎性脱髓鞘性多发性神经病(CIDP):加速领跑,数据惊艳剑指首发

慢性炎性脱髓鞘性多发性神经病(CIDP)是一种破坏性的罕见周围神经系统自免疾病,美国患病群体超4万人。长期以来,超过70%的患者只能依赖静脉注射免疫球蛋白(IVIg)或类固醇进行维持,存在巨大的未满足临床需求。尽管2024年argenx的艾加莫德皮下注射剂获批开辟了新路径,但依然有相当比例的患者无法取得临床缓解。

在这一赛道,公司展现出了令人惊叹的临床执行力。其3期CAPTIVATE研究采用了创新的“单研究、两部分、随机撤药”设计,旨在用最快的时间敲开上市大门。

2026年3月,正是Part A开放标签阶段在不足40名受试者中提前达成20 名确认应答者的突破性利好,验证了其超过 50% 的极高应答率,直接点燃了7亿美元融资的导火索,并推动股价单日大涨21.5%。目前,公司正在积极寻求监管机构批准修订后续研究设计,以进一步压缩上市时间。

在CIDP赛道上,公司的宿敌是赛诺菲的Riliprubart(SAR445088)——同样靶向C1s且正处于3期临床。然而,公司披露的体外对比研究显示,Claseprubart在分子亲和力和抑制效力上均显着优于赛诺菲的候选药物。

另一家竞争对手argenx也在利用其C2抑制剂Empasiprubart(ARGX-117)开展3期研究,但其设计为静脉注射剂型。若Claseprubart的 CAPTIVATE试验在2026年底公布的Part B随机撤药阶段延续当前的强劲势头,公司将有极大概率在便利性和疗效双重维度上抢占市场先机。

3. 多灶性运动神经病(MMN):抢滩深蓝海,填补无靶向药可医的空白

多灶性运动神经病(MMN)是一种纯运动性神经病变,全美约有1万名患者,常年处于缺乏靶向疗法的真空状态。高达80%的患者对常规的IVIG疗法反应不一,且随着时间推移疗效递减;而激素与血浆置换甚至可能加重病情。

Claseprubart针对MMN的全球2期MoMeNtum试验正在高效推进中,预计将于 2026 年下半年公布初步顶线结果。目前全球在该适应症上的在研靶向药物凤毛麟角,唯一的潜在对手是argenx的C2抑制剂,而在体外经典途径的抑制效力比拼中,公司依然保持领先。

复杂的产业地缘网络与全球技术协同

在资产的全球布局与底层技术的构建上,公司编织了一张错综复杂且利益共享的国际网络。

在大中华区市场,目前Claseprubart的独家开发与商业化权益由元羿生物(Tenacia)全权持有,研发代号为TX301(该权益此前由泽纳士Zenas 持有,后转让至元羿生物)。值得注意的是,元羿生物背后的核心投行正是全球资本巨鳄贝恩资本(Bain Capital),而贝恩资本同样深度参与了 Dianthus 在海外的股权融资,这种资本纽带为该资产在海内外市场的双向联动奠定了扎实的利益基础。

在抗体分子的早期诞生阶段,英国的IONTAS Limited和美国的Alloy Therapeutics作为核心早期技术合作伙伴,为Claseprubart项目提供了决定性的抗体发现和高通量生成技术支持。作为对底层核心技术的对价,公司未来需向这两家技术源头公司支付多项关键的研发及商业化里程碑款项。

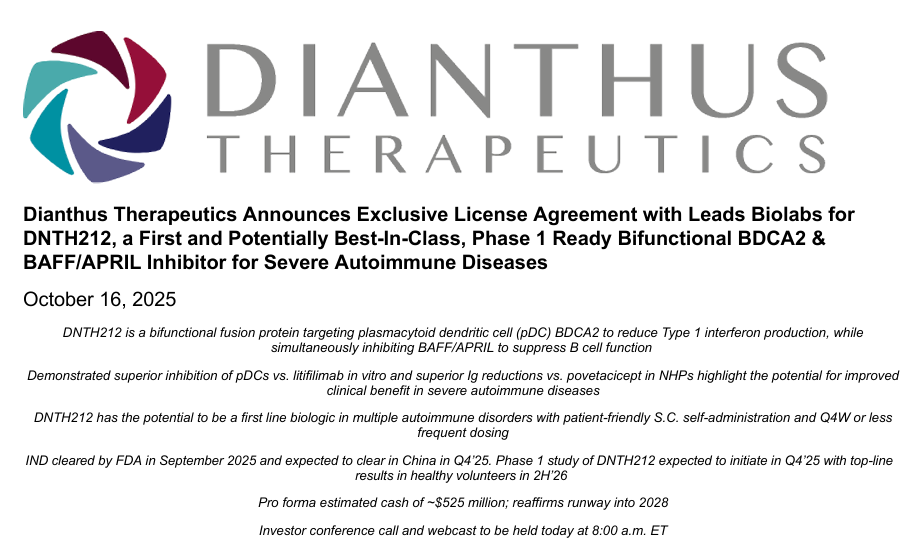

构筑第二增长曲线:双功能融合蛋白 DNTH212

除了在补体赛道上高歌猛进,公司还通过积极的外部引进(In-licensing),为公司构筑了极具长期价值的第二增长曲线——DNTH212。

2025年10月,公司与中国本土优秀生物科技企业南京维立志博(Leads Biolabs) 达成了一项重磅的全球独家(大中华区以外)许可协议,将后者的双功能融合蛋白LBL-047收入囊中,并命名为DNTH212。

这是一个机制独特的创新分,采用双管齐下的联合机制,旨在从根本上逆转系统性红斑狼疮(SLE)等更为广泛且庞大的自免疾病微环境。

延续了公司对患者依从性的严苛要求,DNTH212同样被设计为适合长效、低频皮下自我注射的预充式注射笔剂型。该项目的IND申请已于2025年获FDA批准。2025年12月,一项涵盖健康志愿者和SLE患者的中国1期临床试验已正式启动,预计将于2026年下半年率先公布健康志愿者部分的1期顶线数据。

迈向价值兑现的终极临界点

2025年财报显示,公司的研发开支激增至1.46亿美元,年度净亏损达1.62亿美元。这种财务特征在资本市场眼中并非利空,而是生物科技公司冲刺3期核心临床后期的典型“冠军相”。

随着2026年3月这笔7.19亿美元超募资金的完美注入,Dianthus公司账面超12亿美元的现金储备,已经具备了免疫二级市场短期波动的“抗体”。这笔巨款足以支撑公司以最饱满的姿态全速奔跑至2030年,不仅能完全覆盖Claseprubart在重症肌无力、CIDP、MMN三大适应症上的3期注册临床关键数据读出,还能为DNTH212的临床爬坡提供奢侈的资金底座。

当然,新药研发的宿命从来都伴随着未知。接下来最关键的行业看点,莫过于CIDP临床试验中那场决定成色的Part B随机撤药大考。这不仅将是对Claseprubart药效稳定性的终极质检,更是决定这笔12亿美元资金能否转化为数百亿商业回报的决定性一役。

未来两年,是华尔街和全球自免产业见证这场补体突围战最终结局的黄金窗口:Dianthus公司究竟是凭借无懈可击的期临床数据,被跨国巨头以百亿美金砸向神坛成为并购明星,还是打破垄断,独立崛起为全球自免领域的新晋超级霸主?这场史诗级的补体围猎,值得每一个行业观察者拭目以待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。