港股打新:麦科医药-B IPO 分析及申购计划

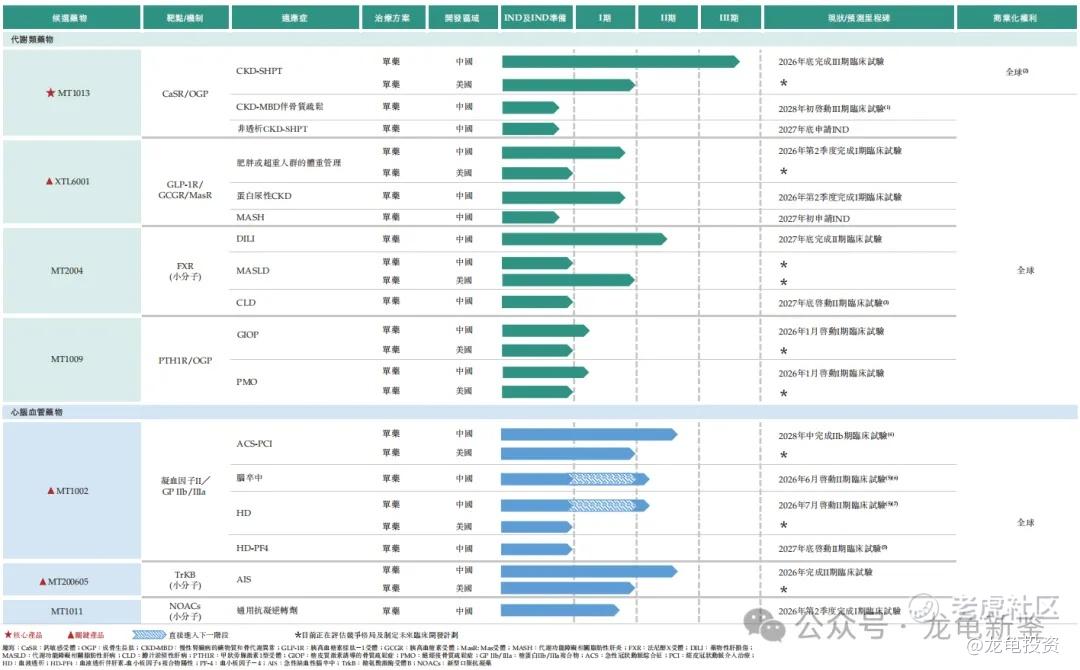

陕西麦科奥特医药科技股份有限公司(股份代号:2335)是一家专注于发现、开发及商业化用于治疗代谢性疾病和心脑血管疾病的双/多特异性肽类药物的生物技术公司。公司的核心产品是MT1013,一款自主研发、处于III期临床阶段的双靶点受体激动剂多肽,主要针对慢性肾病继发性甲状旁腺功能亢进症(CKD-SHPT)进行治疗。此外,公司还拥有一系列关键候选产品管线,包括用于体重管理的三重靶点激动剂XTL6001、用于抗凝抗栓领域的MT1002以及用于神经保护的MT200605。

公司在研管线:

麦科医药本次上市募资净额10.672亿港元,资金分配如下:39.1%用于核心产品的持续及计划临床试验及计划商业推出;36.3%用于关键产品的持续及计划临床试验及计划商业推出;14.6%用于其他候选产品及技术平台的研发;10%用于营运资金及一般企业用途。

招股信息:

本次全球发售股数5805.44万股,每手股数200股,招股价18.20-21.00港元,入场费4242.36港元,采用机制B发行,公开发售手数29028手,预计13-17万人参与,一手中签率3%,申购1000手稳一手。

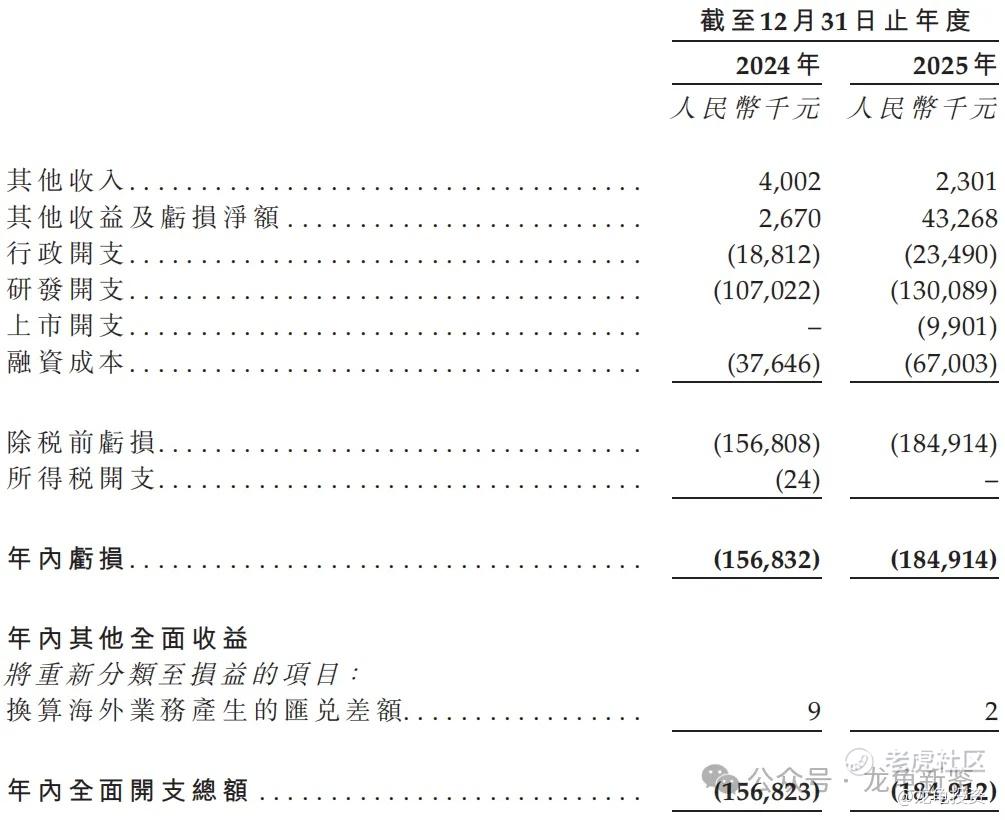

财务情况:

24年经营收入267万,25年经营收入4326.8万;

24年净亏损-1.57亿,25年净亏损-1.85亿。

行业及竞争对手速览:

公司核心及关键产品主要瞄准以下几个高增长潜力的细分市场:

1.慢性肾病继发性甲状旁腺功能亢进症 (CKD-SHPT) 药物市场

这是公司核心产品 MT1013 的主要适应症。根据弗若斯特沙利文的资料,中国CKD-SHPT药物市场规模预计将从2025年的水平增长至2030年的人民币50亿元,并于2035年达到人民币131亿元,期间的复合年增长率高达21.4%。

2.肥胖及超重药物市场

这是公司关键产品 XTL6001 的主要适应症之一。中国超重及肥胖药物市场预计将在2030年达到人民币235亿元,并于2035年进一步增长至人民币1073亿元,2030年至2035年的复合年增长率预计为35.5%。

3.GLP-1R多肽药物市场

公司关键产品XTL6001属于GLP-1R多肽药物类别。中国GLP-1R多肽药物市场预计将于2030年增至人民币814亿元,并于2035年增至人民币1769亿元,2030年至2035年的复合年增长率预计为16.8%。

4.其他相关市场

抗血栓药物市场:公司关键产品MT1002所在领域。中国市场规模预计将从2025年的人民币345亿元增长至2030年的人民币472亿元。

神经保护药物市场:公司关键产品MT200605所在领域。中国市场规模预计将从2025年的人民币117亿元增长至2030年的人民币157亿元。

竞争格局,在SDK-SHPT领域,已有多款CaSR激动剂药物(如西那卡塞、依特卡肽)获批上市,并建立了稳固的市场地位。同时,全球还有多款处于临床阶段的同类候选药物。在基于GLP-1的肥胖症及代谢病治疗市场,竞争尤为激烈。全球有17款用于超重及肥胖的三靶点GLP-1R肽类候选药物处于临床阶段,其中大部分靶向GLP-1R、GCGR及GIPR。XTL6001是目前唯一靶向GLP-1R、GCGR及MasR的三靶点候选药物,具有一定的差异化优势。

总之,麦科医药-B所处的肽类药物研发行业,特别是在代谢性疾病领域,市场增长潜力巨大,但同时也面临着来自已上市药物和众多在研管线的激烈竞争。

麦科医药IPO前总共完成五轮融资,最后D轮融资完成于2025年9月26日,投后估值26.36亿人民币,约合30.55亿港元,较发售价折让43.53%,禁售期12个月。

本次引入3位基石投资者,认购4.49亿港元,按上限定价基石占比36.85%,禁售期6个月,其中云顶新耀锁了1个亿的基石份额。

治疗代谢性疾病和心脑血管疾病,市场规模及增长潜力都不错,但已经被一众巨头垄断得差不多了,以前有火了一阵子,GLP-1被炒得沾边就火,后来港村上了一些减肥相关的票,发现减肥效果怎么样不知道,反正对荷包的减肥效果挻好的!

再来说治疗心脑血管疾病领域,那是远古时期的热门赛道了,也就是微创心通上市那一波,心脑血管赛道上一个火一个,现在微创,真的心痛。市场没了,真的没了!

就跟我前天写华健未来说的,现在看到减肥药,怵得很!因为华健有另外两个管线是现代版本最强赛道,但麦科两个核心和关键管线,都让人发怵,云顶新耀当年中签也是大肉,现在只有90亿了,发行的时候156亿。云顶主要跨肾病、抗感染及自身免疫性疾病管线。和麦科有合作关系。去年营收17亿,增长141.51%,与之对应的是股价腰斩。好魔幻的世界。

不过话又说回来,这种生物B股,上市有新鲜感,发行市值60.38-69.67亿港元,有入通概念。现在机制B发行的还搞上下限定价的其实不多见,看到这种默认归类为不友好新股,好感度-10。相信入通预期概念还没结束就值得博弈。

申购评级:

橙色(红橙蓝)。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。