对赌仅完成43%!贝泰妮悦江投资补偿落地,赢了股权输了战略?

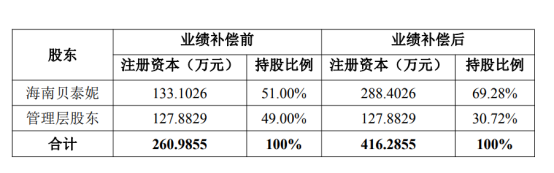

2026年6月16日,云南贝泰妮生物科技集团股份有限公司(以下简称“贝泰妮”,证券代码:300957)发布公告称,悦江(广州)投资有限公司(以下简称“悦江投资”)业绩补偿相关工商变更登记手续已完成,海南贝泰妮投资有限公司(公司全资子公司,以下简称“海南贝泰妮”)对悦江投资的持股比例由51%无偿增至69.28%,注册资本从260.9855万元增至416.2855万元。业绩承诺方的补偿义务就此履行完毕。

尽管业绩补偿在法律程序上有了最终结果,但补偿方式是否合理、对上市公司和中小股东是否公平,值得大家分析。

业绩差距有多大

2023年9月,贝泰妮以5.355亿元取得悦江投资51%控股权,将Za姬芮、泊美两个品牌纳入体系。交易约定,悦江投资管理层股东作出业绩承诺,标的公司2023年、2024年、2025年净利润分别不低于5000万元、8000万元、1.05亿元,三年累计净利润目标为2.35亿元。若三年累计实际净利润不足承诺数的90%,管理层股东需履行股权补偿义务。

根据公告,悦江投资2023至2025年度累计净利润实现数为1.024亿元,三年累计承诺数为2.35亿元,两者之间相差1.3259亿元,完成率约43.6%。即便按补偿触发线——承诺数的90%,即2.115亿元来衡量,差距同样显著。

收购时,市场普遍认为这两个品牌能与贝泰妮主品牌薇诺娜形成互补,拓展大众护肤品领域的布局。但从实际经营数据来看,悦江投资并表后的利润贡献远低于预期。

公开资料显示,Za创立于1997年,品牌产品线涵盖防晒、护肤、隔离、彩妆、卸妆、洁面等多个品类,曾是资生堂集团旗下的大众线品牌,在亚洲市场尤其是中国年轻女性消费群体中有一定的认知度。

泊美诞生于2001年,最初是资生堂集团专为中国市场设计的植萃系护肤品牌。2021年,泊美调整产品方向,转向“植物+科技”的研发路线,收购形成保湿、美白、控油净痘、底妆、舒缓等多个产品系列,涵盖水乳、眼霜、面霜、精华、隔离等品类,核心产品价格带约在50至300元之间。

悦江投资于2020年开始代理资生堂旗下泊美品牌,2021年正式将泊美和Za两个品牌纳入麾下。彼时,这两个品牌在资生堂的中国业务版图中已非核心资产,业绩规模也处于收缩或平稳阶段。悦江投资接手后,在品牌运营和渠道调整方面做了相应投入,为后来贝泰妮的收购提供了基础。

补偿方案的具体操作

本次补偿的核心操作是:悦江投资以155.3万元资本公积定向转增注册资本155.3万元,新增注册资本全部由海南贝泰妮享有,管理层股东不参与转增。转增完成后,悦江投资注册资本从260.99万元增至416.29万元,海南贝泰妮持股比例从51%升至69.28%。

这一操作的实质是:公司净资产总额不变,通过增发新股的方式稀释原股东的持股比例,变化的只是股东之间的权益分配。管理层股东无需支付现金,也无需转让存量股权,但其合计持股比例从约49%降至约30.72%。

从合同依据来看,这一方式并未偏离《收购协议》的原始约定。协议明确补偿方式为股权补偿,计算公式为:补偿比例=(管理层股东出售价款及增资认购价款合计34,014.20万元÷投后估值10.5亿元)×(1-净利润实现数÷净利润承诺数)。代入数据,计算结果为18.28%,与本次转增后贝泰妮新增持股比例一致。从法律合规性角度,方案经董事会、审计委员会审议通过,程序上没有问题。

股权补偿的合理性分析

1、支持的理由

第一,原协议约定的就是股权补偿,不是现金补偿。贝泰妮签约时接受这一条款,意味着对股权补偿方式的认可。要求管理层股东改付现金,在法律上缺乏依据。

第二,股权补偿并非没有实质代价。管理层股东合计持股从约49%降至约30.72%,意味着未来利润分配权、资产处置权、董事会席位分配等方面的话语权均被削弱。对于以经营能力为核心价值的管理团队而言,控制权的让渡是一种真实的成本。

第三,从公司治理角度,贝泰妮持股比例从51%提升至69.28%,在股东会表决、董事会决策、利润分配等事项上的话语权显著增强,有利于后续推进更深度的业务整合和战略协同。

2、存在的疑虑

第一,股权补偿不产生现金流。上市公司没有收到任何货币资金,资产负债表中的现金项目不变,补偿的“获得感”对股东而言并不直观。

第二,补偿力度是否充分值得探讨。业绩承诺完成率仅43.6%,意味着当初支撑高估值的利润基础已大幅缩水,收购对价所对应的真实盈利能力与预期相去甚远。从价值重估的角度看,悦江投资的实际盈利能力对应的是一个比当初投后估值低得多的价值区间,贝泰妮当初给出的10.5亿元投后估值,现在看来已明显偏高。随着业绩预期的落空,商誉减值风险随之大幅增加,这是未来财务层面绕不开的压力。虽然贝泰妮的持股比例从51%提升至69.28%,但所持权益对应的实际盈利能力并未同步提升,控股权增强的只是表决权上的优势,而非经济价值上的补偿。如果悦江投资未来业绩继续恶化,那么持股比例越高,反而可能意味着承担的亏损比例越大,商誉减值的“雷”也会埋得更深。到那时,这笔股权补偿不仅没有起到保护上市公司利益的作用,反而可能让贝泰妮在财务上承担更多压力。

第三,管理层股东股权被稀释后,经营积极性如何维持。悦江投资旗下Za姬芮、泊美均为成熟品牌,在存量化妆品市场竞争压力较大。品牌焕新、渠道调整、与贝泰妮的协同落地,都离不开核心团队的投入。股权比例下降会不会影响管理层的动力,需要后续观察。

第四,中小股东的利益如何保障。定向转增只涉及海南贝泰妮和管理层股东,上市公司其他股东并未参与。虽然从法律层面这是股东之间的权益调整,但从实际效果看,中小股东既没有获得现金补偿,也没有获得股权补偿,其利益与这笔并购的成败仍然高度绑定,却无法参与补偿方案的决策。

并购的后续挑战

这笔并购的最终评价,取决于悦江投资未来的实际经营表现,而非补偿方案的执行。贝泰妮自身近两年业绩也面临压力,2025年上半年营收利润双降,归母净利润同比下滑幅度较大。在这种情况下,悦江投资能否尽快改善盈利、为上市公司贡献正向利润,才是关键。

目前的补偿方案解决了“怎么赔”的程序问题,但并没有解决“为什么没做好”的经营问题。如果悦江投资的经营状况不能明显改善,那么即便贝泰妮持股比例提高到69.28%,也只是持有了一家盈利能力偏弱的公司的更多股权,对整体业绩的提振作用有限。

从程序合规性看,本次业绩补偿方案严格遵循了《收购协议》的约定,贝泰妮董事会审议程序完备,不存在违约或变相豁免补偿的情形。定向转增的路径清晰,各方权利义务明确。

从经济实质看,股权补偿是一种合规但不完美的补偿方式。它解决了契约履行问题,却没有完全解决价值补偿问题。持股比例提升带来的是控制权的增强,而非现金的回流。当初悦江投资的高估值建立在2.35亿元利润承诺基础上,实际利润只有承诺的43.6%,估值是否需要重新审视,是投资者可以持续关注的角度。

对于这笔并购,补偿方案只是收尾环节之一,真正的考验在于后续整合效果。拿到更多股权只是第一步,把品牌经营好、把利润做出来,才是对公司和股东更长远的交代。而对中小股东而言,关注的重点或许不应仅仅是补偿方式本身,更应关注悦江投资未来的经营改善计划和实际执行效果。

图源:贝泰妮公告、淘宝

免责声明:本文基于公开资料撰写,内容仅为作者个人观点,不构成任何投资建议。市场有风险,投资需谨慎,风险由投资者自行承担。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。