【港股IPO】印尼金矿、中科闻歌、芯碁微装打新分析

无力吐槽,一天六家,生产队的驴也不带这么整的吧。算了,干活。

PT MERDEKA GOLD RESOURCES Tbk:

1. 印尼金矿公司,来港股上市也不起个中文名,股票名称长的要死,差评。

2. 公配9万手,量大管饱,本次公司来港股,采用HDR存托凭证第二上市(即由香港存托银行对应发行香港存托凭证,在港交所主板挂牌交易),总募资23.9亿,占总股本的5.5%。

由于非双重重要上市,公司短期内无法入通。

3. 瑞银、中信保荐,中信里昂绿鞋,基石占比50%。

4. 本次发行价上限26.6港元,印尼股市那边公司当前价格6800IDR,折算港币为3港币,1HDR对应10股,也就是30港元,算下来折价率为11.3%。

5. 公司拥有印尼最大的原生金矿Pani金矿,预计该金矿产品到2030年将为亚洲第二(公司说的),不过,截至2025年年末,还没有开始开采,也就没有来自金矿的收入,只靠设备租赁赚点零花钱。

那么这种还没有商业化的金矿公司(听起来怎么这么别扭),用PE、PS肯定是不行的,所以这次我们用NAV折现。

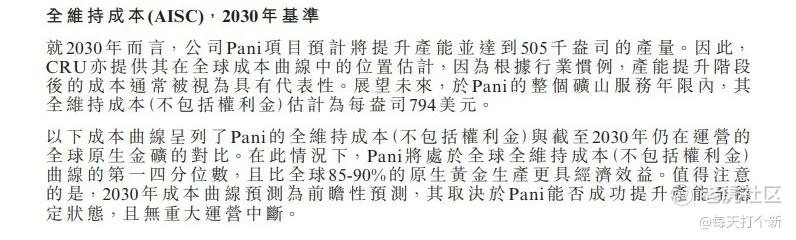

招股书中公司的AISC成本给到794美元,然后打了个括号,不包括权利金。

非常鸡贼啊,因为印尼权利金全球最高,达7%-16%,且“有望”升至14%-20%,综合下来,我们取个12%来算。

按照3400美元/盎司的金价,算上权利金AISC约为1200美元。

公司稳态后年产50.5万盎司,假设到2030年稳态后矿山寿命15年,折现率为8%,所得税率22%。那么:

单盎司税后利润空间:

(3,400 − 1,200)* 0.78 = 1716 美元/盎司

年平均现金利润:

1716 * 505000 = 8.7 亿美元

年金现值系数:

[1 − 1 / (1.08)^15] / 0.08 = 8.6 倍

2030年公司NAV:

8.7 * 8.6 = 74.8 亿美元 = 586亿港币

将其折现到2026年,NAV为:

586/ (1.08 ^ 3.5) = 447亿港元

那么,这447亿是他的合理估值吗?不一定。我把这一套算法丢给GPT(因为懒得再算3遍),得出来紫金黄金国际的P/NAV为1.8倍,赤峰黄金1.1倍,山东黄金0.8倍。

这些都是成熟的,已经稳步生产并赚钱的企业,而反观公司,2026年2月刚刚开始投产,2030年才能达到稳态,又在印尼这种ZZ不稳定的国家(比如说要加权利金又不加了),中间有太多不确定性,现在刚刚开始开采就来港股捞钱,P/NAV理应有折价。

折多少呢,我个人认为0.7左右相对合理,没有人愿意现在去买4年后的预期价值,否则迈威尔现在就应该是1000多美元/股。

NAV打个7折,对应市值为313亿。当然,我这个测算含有大量假设,仅供参考,不过,叠加当前金价下跌,又是外来公司,还不能入通,参与需谨慎。

打新指数:★★★~★★★★(最终策略及评级发xing球)

中科闻歌:

1. 18C发行但是手数不多,只有1.5万手,因为他一手1.2万。

2. 中金保荐,中金绿鞋,基石只占28.9%,不算那些厨子股,18C这个比例的基石算是极低的。

3. 做AI解决方案的,主要客户大多为政企,收入2023-25年年化增速27.5%,经调整净利润当前依然持续亏损,2025年亏损1亿。

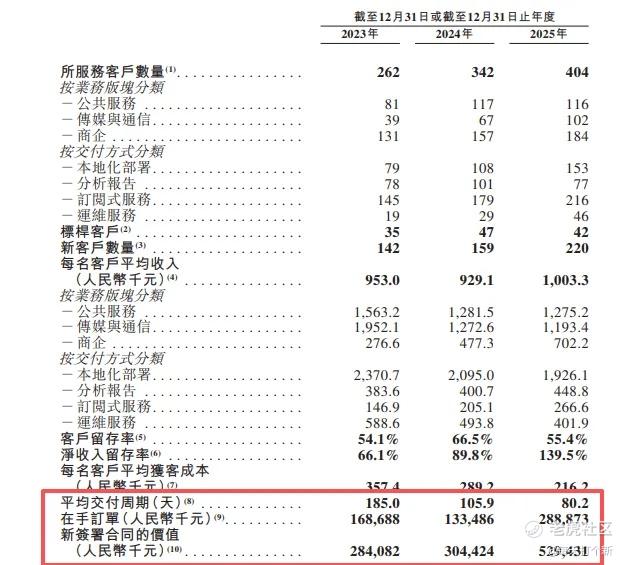

4. 公司有3项核心数据比较亮眼,平均交付周期从2023年的185天下降至80天,平台化复用能力持续提升;年末在手订单同期从1.7亿增长至2.9亿,全年新签合同价值从2.8亿上升至5.3亿,这两者增速超过收入年化增速,说明公司订单充足,业绩增长具备动能。

5. 公司是细分赛道(俗称头发丝儿赛道)的龙头,这个头发丝儿赛道市场规模40亿,公司还只占10%,光定语就这么老长,大伙自己看吧,我懒得复制了。

所以说白了,公司跟大行业龙头沾不上边,属于一家早期发展阶段的科创公司。

6. 构建了 “底层数据操作系统(X-Data)+垂直大模型(雅意 Yayi)+决策架构(DOMA)+顶层智能应用” 的全栈技术体系,多年服务政企、媒体集团、信息中心等场景的经验构建了工程化壁垒,能有效降低AI幻觉,具备细分赛道差异化优势。

不过,通用大模型优势在内容生成、通用问答。雅意放弃通用能力,聚焦行业深度语义与信息抽取,属于 “垂直场景专精路线”,是差异化取舍,底层仍基于主流大模型预训练架构,非技术颠覆,通用大模型厂商均可通过行业微调追赶该能力。

7. 为什么我会特地去说他究竟是差异化优势还是颠覆性优势?因为他卖的太贵了,贵得像是行业颠覆者。

105亿市值,4.1亿营收,25.6倍的PS,可比公司港股AI应用龙头第四范式PS才2倍,而且其70亿的营收体量,营收增速不输公司。公司虽然更加轻量,可能更快实现盈亏平衡,但其细分赛道,服务政企的属性也制约了他爆发式增长的可能性,你整个行业就40亿规模,人家第四范式一年营收基本是你行业规模的2倍,你怎么追?

换赛道?别忘了,公司的核心优势就在于行业Know how,相当于搞机场的驭势科技,你换一个赛道基本等于放弃所有优势重新开始。

再看看其他可比公司,哦我想我知道他是怎么定价的了,人家对标的是知名厨子股海致科技,当前41倍PS。但问题是,海致上市的时候也才16.7倍PS,而且人家有人托着,你有吗。

当然,这个票我不知道有没有厨子哈,如果有,那抱歉我讲话太大声了。

如果没有,市场会教育这些有迷之自信的上市公司。

8. 一句话总结,公司还行,踩AI概念,业绩增长也不错,但贵。不过预计这个票孖展不会低,韭菜们的情绪摆在那,参与是没有问题的,但不建议恋战,发行市值在入通线以上,如果有厨,人家拉高是要出货的。

打新指数:★★★~★★★★(最终策略及评级发xing球)

芯碁微装:

那个字念“qí”,不念“基石”。

做PCB设备的,没什么可看的,大族数控低配版,搞PCB设备的,区别在于大族的设备覆盖钻孔、曝光、压合、成型、检测、贴附六大品类,而芯碁微装只有线路直接成像、阻焊直接成像两大类。

芯碁微装有的大族数控都有(但不是主要收入来源),大族有的芯碁微装大概率没有。

另外,芯碁微装的营收和净利润增速均不如大族数控,绝对值也不足大族数控。

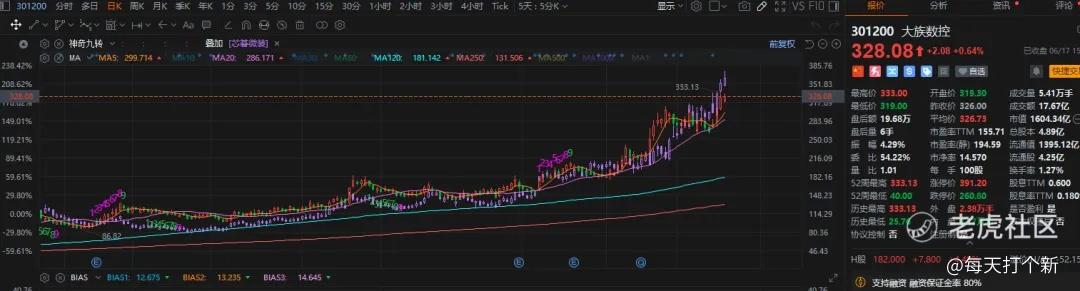

我们再来看一下二者A股走势,基本重合,Pair Trading又有用武之地了?

那么事情就变得简单了,大族折价52%,芯碁微装定价上限252.7港元,A股今收475.8人民币,对应折价率54%。

还行,合理定价,但你说有没有水位?可能少得可怜,除非A股大涨。

我个人感觉,6家新股一起上,大伙本来就钱不够,如果A股不涨,没有太大必要参与这个。

但如果这两天A股那边爆拉,那我们有后手优势,可以考虑整点儿。

打新指数:★★★~★★★★(最终策略及评级发xing球)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。