AI大模型企业迎重磅利好!证监会主席吴清:支持符合条件的港股上市公司境内上市

6月17日上午,2026陆家嘴论坛正式开幕,本届论坛主题为“全球治理倡议下的金融发展与合作:新愿景、新挑战和新机遇”。

会中,证监会主席吴清在陆家嘴论坛抛出了两件AI重磅利好:

第一件,扩大科创板第五套标准适用范围至人工智能领域,主动拥抱新一轮科技革命和产业变革,持续增强资本市场制度包容性、适应性。持续深化“两创板”改革,扩大科创板第五套标准适用范围至人工智能领域。

另一件,落实发展未来产业战略部署,支持量子科技、生物制造、具身智能等更多领域“硬科技”企业上市;有序推进深化创业板改革,加大对新型消费和现代服务业的支持力度。同时支持符合条件的港股上市公司境内上市,更好促进两地市场联动发展。

我看社区里很多人仅仅扫一眼新闻,就得出的结论政策又在支持硬科技”。

当然,这个理解不算错,但它只读到了第一层。

为什么是人工智能大模型领域

因为人工智能这件事,早就不是一企业之间搞创新的故事了,它已经升级成了一场国家级的军备竞赛。如果我们再往上看一层,你会发现我国的人工智能产业早就熬过了单纯拼模型参数和刷榜单的第一阶段,也跨过了只做个聊天界面让大家尝鲜的第二阶段。

现在的核心竞争,已经进入了极其残酷的第三阶段——谁能把模型、开发者、底层算力和全球硬件供应链捏合成一个庞大的系统组织,谁才能活下来。

所以,政策现在选择开闸,根本不是去给只会讲故事的团队输血,而是用资本市场的规则,给这场军备竞赛装上一条本土的补给线。

让那些跑通了系统闭环的头部企业,不用再仰仗海外融资窗口的脸色,也不用在港股流动性折价的泥潭里挣扎。定价权拿回来,融资通道打开,让真正跑通了系统闭环、从“模型开发商”蜕变成“AI平台”的头部企业,拿到本土核心估值的入场券。

什么是第五套标准

过去这套标准是为生物医药量身定做的。它允许没有盈利、甚至没有收入的公司上市,因为市场认可一个逻辑:药物研发虽然烧钱,但管线价值是可以估算的,临床阶段就是它的价值锚。

现在这套逻辑被平移到人工智能大模型身上,事情的属性就彻底变了。AI大模型公司研发周期极短,技术路线半年一迭代,估值波动巨大,对融资节奏的依赖远比生物医药更强。换句话说,AI大模型比生物医药更“金融化”。它不是一个可以慢慢等临床数据的物种,它更像一个需要持续输血、高速迭代的互联网生命体。

把人工智能大模型纳入第五套标准,本质上就是承认了一件事:AI的估值不再死磕短期利润,取而代之的是用技术壁垒和产业位置来定价。

如果你尝试把两条政策叠在一起看,你会发现一幅清晰的图景:一边是给未盈利的AI大模型公司开了一扇A股的门,另一边是给已经成熟但估值折价的港股AI资产铺了一条回家的路,如今A股正在构建一个“供给扩容加定价回流”的AI资产池。

因为,资本市场从来不怕烧钱,怕的是没有公认的好资产可以交易。以前好的AI公司在外面,A股的投资者只能隔岸观火。现在,政策做的是把“资产、定价、流动性”这三件事,全部收拢回一个系统里来。

政策方向出来,最先利好谁?

第一层,是大模型基础设施层。第五套标准直接圈定了人工智能大模型领域,这意味着那些手握自研大模型、跑通了训练推理全栈能力、有开发者生态和API调用量的平台公司,第一个拿到入场券。这层最直接,但筛选也最残酷——只有真正有技术壁垒和产业位置的团队,才够得上“硬科技”的门槛。

这类代表公司,最典型的就是马上回归科创版上市的MiniMax和智谱。

第二层,是算力和芯片供应链。大模型往A股走,推理成本和算力供给就是绕不开的硬约束。政策把AI提升到军备竞赛的高度,国产芯片、算力基建、数据中心这条线,必然跟着扩容。市场不会只盯着模型本身,上游的铲子也是铲子,如海光信息、寒武纪。

第三层,是港股回A通道上的成熟AI资产。这类公司有海外结构、有真实业务、有收入规模,但在港股长期被低估。政策给了重新定价的入口之后,最先反应的不一定是利润表,而是估值体系。逻辑很简单:同一份资产,换一个定价场所,价值就可能被重估。

顺着这个方向看,目前站在政策和产业交叉点上的企业,其实一只手数得过来。大模型平台里有技术壁垒的,港股里面有真实收入和海外结构想回来重新定价的,两边同时具备的,就是最直接的受益者。

AI大模型回A定价

政策框架搭好之后,市场就需要一把尺子。这把尺子,恰好同时出现在了资本和技术两条线上。

资本层面,“大模型双雄回A”的讨论正在升温。技术层面,智谱 GLM-5.2与MiniMax M3上线 + 开源。

这两件事之前探长就已经讨论过,这里就不过多赘述了。

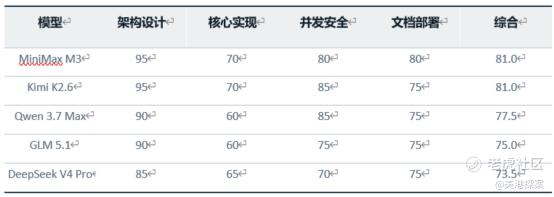

我感兴趣的是,近期有机构做了一次国产大模型的Coding能力测评,把DeepSeek V4 Pro、Kimi K2.6、Qwen 3.7 Max、GLM 5.1和MiniMax M3放到真实工程任务里,让Claude Opus 4.7当裁判。

为什么要测Coding?因为在今天的模型竞争里,代码能力早就不再是“写程序”这一件事了。它承载的是工具调用、逻辑推理、复杂流程自动化,是一个模型从“会说”走到“能干”的基础设施级指标。

测Coding,本质上是在测生产力。

结果却出乎很多人预料。

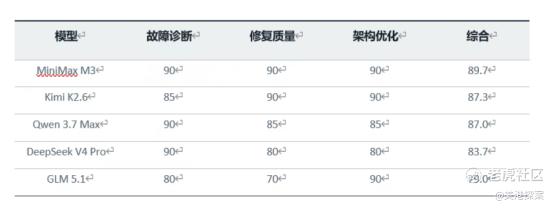

MiniMax M3 以 85.3 的综合得分爆冷夺冠,其在 Bug 诊断与修复环节的表现尤为突出(89.7 分),而DeepSeek V4 Pro 虽然综合得分排名第四(78.6 分),但凭借最低的 API 定价,性价比指标(CPP $0.20)全场最优,是预算敏感型团队的首选。

在架构设计上,MiniMax M3 拿到了全场最高的 95 分,裁判评语是:"整体属于资深架构师水准的方案,正确性和可运行性最为出色。"

在Bug诊断和修复环节,它拿了全场最高的89.7分。裁判模型Claude Opus 4.7的评语是体:它用Redis Lua脚本做库存原子扣减,从根源避免超卖;用滑动窗口做限流,比固定窗口更精准;还补上了异步落库补偿机制和灰度发布策略。

这些东西,恰恰是一个模型在真实工程环境里能活下来的关键,也是大模型从“做Demo”走到“进系统”的核心能力。

再看M3的参数本身。

MiniMax M3,价格比 Claude Opus 4.8 便宜 8 倍。它连续24小时不间断运行,没有检修,没有休息。但大多数人从未听说过,却在海外火爆。

→ Minimax M3 是第一个用于编码和智能体任务的开放权重模型。

→ 该模型拥有 100 万个标记上下文,一次遍历即可处理整个代码库。

→ 59% SWE-Bench Pro - 在编码方面胜过 GPT-5.5 和 Gemini 3.1 Pro。

→ 比 Claude Opus 4.8 便宜 8 倍,每百万输入代币仅需 0.60 美元。

在100 万个词元的情况下仍然保持了模型质量的“大致”不变。

大多数稀疏注意力机制的加速效果在它们报告的基准测试中是真实的,但在那些没人统计的长尾检索场景中却悄然有所损失。

因此,真正的问题不在于它是否很快,而在于当上下文变得复杂时,模型质量究竟下降到了哪里。

但到这里,我们还只讲了故事的一半。测评和数据能告诉你一个模型强不强,它回答不了另一个更重要的问题:这种强,能不能变成收入。

比榜单更关键的是AI大模型谁先盈利?

AI行业过去一年最热闹的地方,是模型能力和价格战。

但最尴尬的地方,是大家都在用,钱却没那么好收。用户愿意试用,不代表愿意稳定付费;开发者有流量,不代表有交易链路;Token跑得飞快,但这些Token能不能顺滑变成收入,一直是商业化的硬骨头。

这就是为什么MiniMax M3接入支付宝Token Pay这件事,比很多模型发布会更值得拿出来讲。

MiniMax Agent里的Mix Claw服务接入支付宝AI付,用户在应用内可以直接完成结账。这个动作的背后,是计量、充值、订阅、结算、授权、风控和履约。AI应用要真正成为一门生意,不能只会回答问题、生成图片、写代码、做任务,还得能在任务执行过程中把钱收回来。

移动互联网时代,商业化的单位很清楚:广告看点击,电商看GMV,会员看续费。AI时代的商业化单位,多了一个新东西:Token。用户买的不是一个App,而是一段智能能力;不是一个固定功能,而是一批任务执行次数;不是一个月卡权益,而是一次Agent服务。Token Pay做的事情,就是把AI服务从“模糊收费”推向“按能力计量”。用户不需要跳出任务流程去充值,也不需要重新理解复杂的模型计费方式,在服务过程中就能完成结账。

很多人低估了支付摩擦对AI应用的影响。用户做一个任务,情绪本来是连贯的,突然跳到另一个页面、另一个充值体系、另一个会员规则,转化率马上掉。AI智能体如果真的要成为用户的办事入口,支付就不能像补丁一样贴在最后,而应该嵌进任务流程里。

这里有一个更深层的呼应。前面讲政策在搭框架,Token Pay其实是在铺管道。一个是资本层面的基础设施,一个是商业层面的基础设施,但两者在做同一件事——让AI资产从一个故事,变成一个可以被定价、被交易、被结算的真实标的。政策解决了“谁来定价”的问题,Token Pay解决的是“怎么收钱”的问题。两件事缺一个,闭环都合不上。

对MiniMax来说,这个动作未必马上带来爆发式收入,但它让商业化的验证往前迈了一大步——从“用户愿不愿意买会员”,推进到“用户能不能按任务付费”。这是一次很重要的估值锚切换。

大模型公司过去最容易讲的是能力,最难讲的是收入。模型能力可以跑榜,融资可以讲故事,用户增长可以做声量,但资本市场最后一定会问:付费率多少?复购多少?推理成本多少?毛利率有没有改善?收入增长是不是靠补贴堆出来的?

MiniMax的年度经常性收入(ARR)在2026年2月突破1.5亿美元。其面向企业客户和个人开发者的开放平台产品,2026年2月的新增注册用户数已超过2025年12月的四倍。另有报道指出,M2系列文本模型的日均代币消耗量较2025年12月增长超过六倍。

Token Pay本身不回答所有这些问题,但它至少让这些问题开始有数据可以追踪了,与此同时,MiniMax成了这个协议层的第一个样板间。

AI行业的下半场,赢家不一定只属于模型最强的人,也可能属于那些最先跑通交易链路的人。MiniMax和支付宝这次合作,信号也很直接:AI终于不只是在讲未来了,它开始认真研究怎么把未来卖出去。

AI大模型企业高营收增长背后的估值考量

OK,聊了这么多,现在回到股价本身。

市场对这类AI公司的状态很典型。预期已经压过一轮,股价处在低位,但政策的边际在抬升,技术上在持续交出可以验证的答卷,商业化的基础设施也开始补上。这种趋势往往指向一种情况:股价已经开始反映一个更本质的问题——市场还愿不愿意,敢不敢,再给它一次重新定价的机会。

从目前政策、产品力和商业闭环共同撕开的这个口子来看,这个问题的答案,至少不是否定的。

当然,所有交易最终都是在不确定性中寻找确定性,MiniMax、智谱们的故事远没有结束。

华尔街有一句老话:“增长可以掩盖一切罪恶,直到它不再能掩盖为止。”

市场本质上是在为“平台选择权”支付巨额溢价——押注MiniMax能够在多模态人工智能领域建立垄断级别的护城河。这不是概率套利,而是价值投资。

所有交易最终都是在不确定性中寻求确定性。MiniMax和智谱的AI大模型故事远未结束——但以目前的估值来看,这种确定性被过度低估了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。