6月全球基金经理“共识清单”:美联储即将转鹰?

按:本文为美银美林在2026年6月16日发布的《Global Fund Manager Survey:The Frozen Bulls》《European Fund Manager Survey:Peace returns, but inflation persists》《Asia Fund Manager Survey:Tech Hardware rises; Indonesia slips》三篇研报的整合。

整体而言,尽管6月FMS(基金经理调查)对经济增长和企业盈利的乐观情绪升至三个月高位,但风险偏好明显降温。现金比例小幅上升至4.1%,投资者削减了对全球及欧洲股市、科技股的超配仓位,转而增持日本股票、原材料与银行股。对美联储政策预期显著转向鹰派,40%的受访者预计未来一年将加息,远高于5月的16%;对于新任主席沃什的首次FOMC会议,多数人预期其将“鹰派按兵不动”。

人工智能板块热度持续,56%的投资者认为其处于繁荣阶段,但“AI泡沫”已成第二大尾部风险。“做多全球半导体”仍然是当前拥挤度最高交易。此外,黄金估值认可度回升,而美元空头大幅减少。

区域层面,欧洲投资者因地缘缓和重拾增长信心,但通胀担忧仍高;亚洲方面,日本增长预期超越长期均值,中国情绪依旧低迷,印度因缺乏明确AI标的受冷落,印尼则成为最不被看好的市场。

基于FMS当前持仓与历史水平的对比,美银建议逆向投资者应做多债券、欧洲股市、消费板块、房地产投资信托基金(REITs);做空大宗商品、半导体、原材料、银行股。

总之,对于普通投资者,这些洞察不仅揭示了专业基金经理的资产配置倾向,还通过资金流向与预期判断提供了市场风向标(一致预期)。帮助投资者进一步理解不同地区和行业的趋势与机会。以下为正文。

一、全球基金经理视角:多头降温

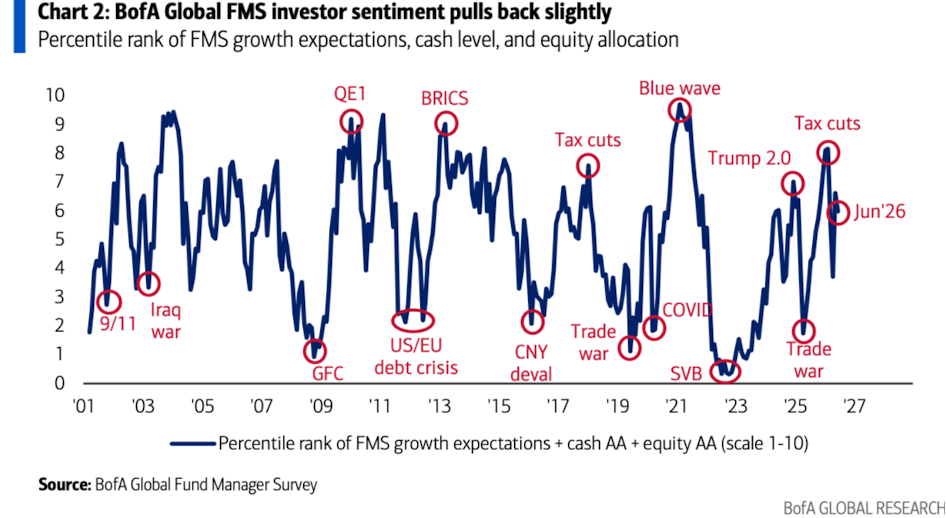

1、核心结论:美银6月全球基金经理调查显示,投资者情绪依然乐观,但较5月略有降温。基于现金水平、股票配置和全球增长预期构建的最广泛FMS情绪指标从5月的6.6降至6.0。

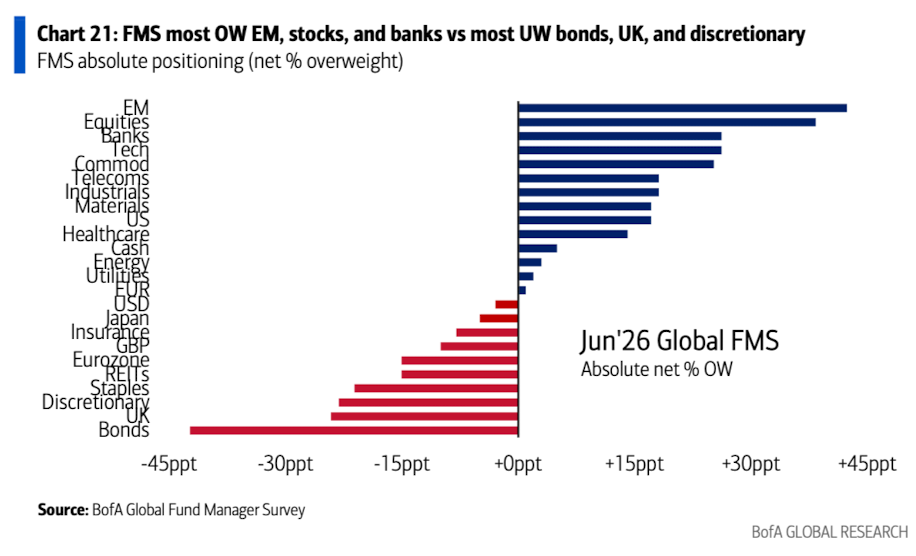

2、从绝对仓位配置(净超配百分比)上看,6月FMS(全球基金经理调查)最超配新兴市场股票、全球股票、银行和科技股;而最低配债券、英国股票和必需品/非必需消费品。

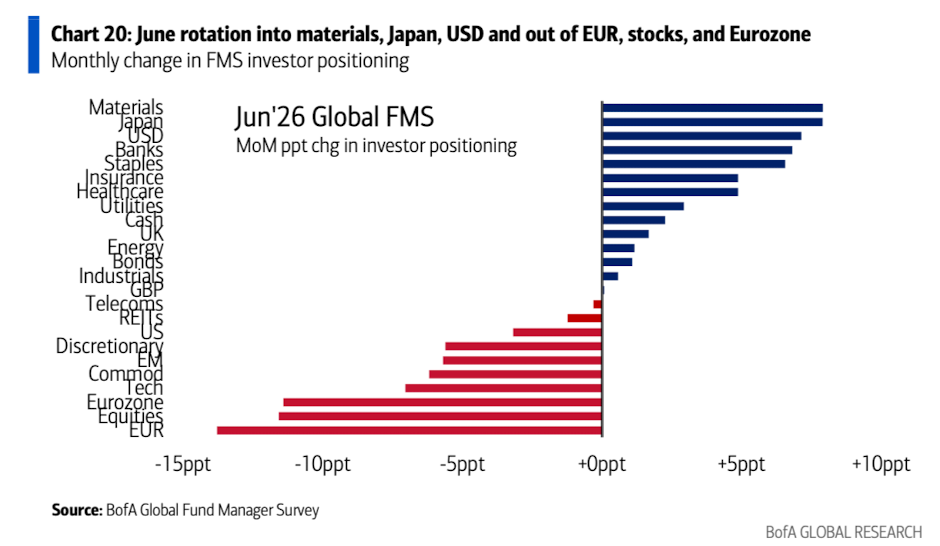

3、环比看,FMS在6月增加了对原材料、银行、日本和美元的配置;并减少了对欧元、全球股票、欧洲股票和科技股的配置。

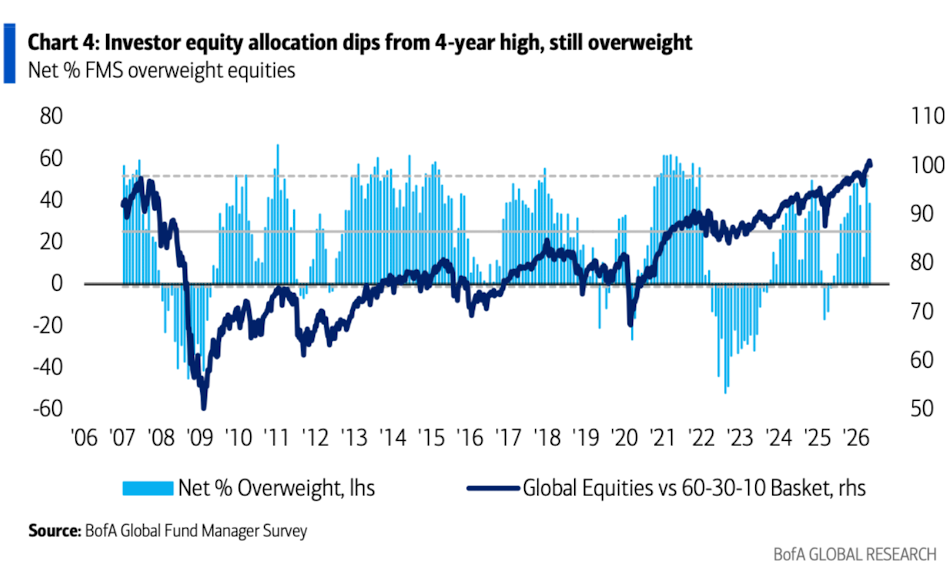

4、最终,FMS股票净超配比例从5月创2022年1月以来新高的50%降至38%。

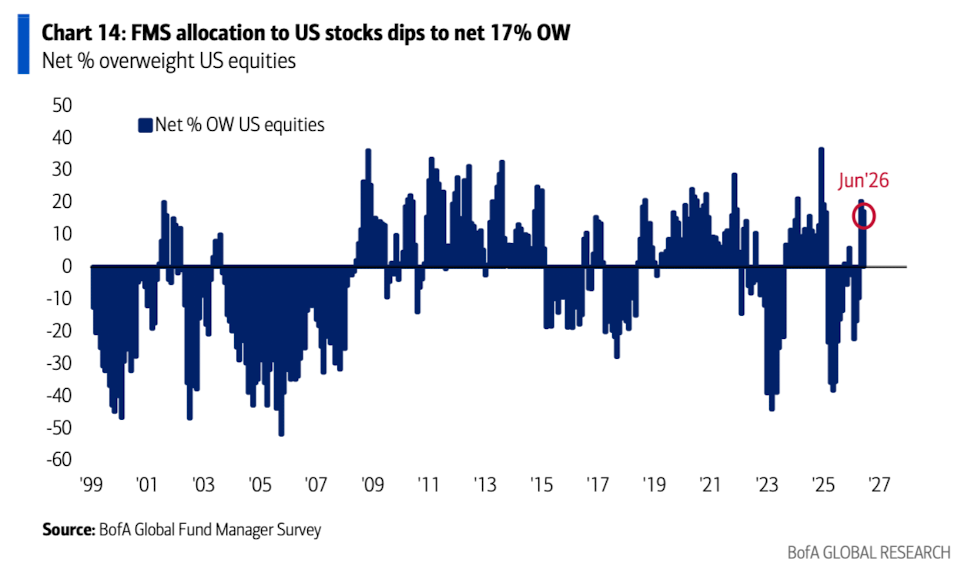

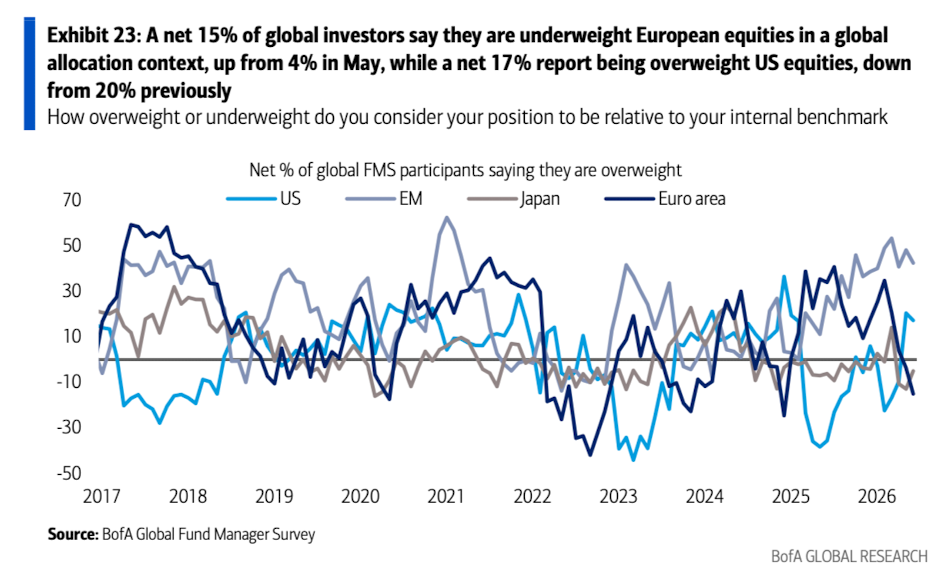

5、在区域股票配置方面,FMS投资者对美国股票的净超配为17%(上月为净20%超配)。

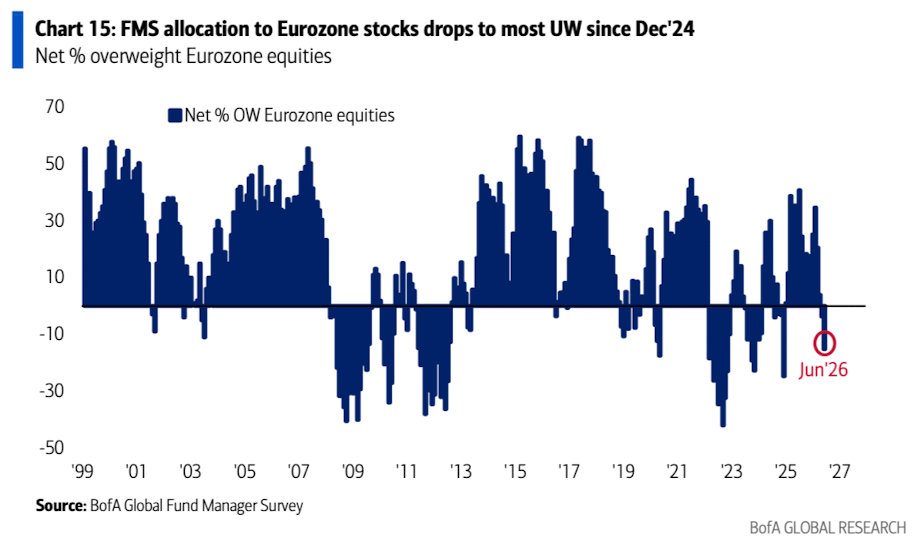

6、FMS投资者将其对欧元区股票的配置从4%低配(UW)削减至15%低配,为2024年12月以来最大低配。

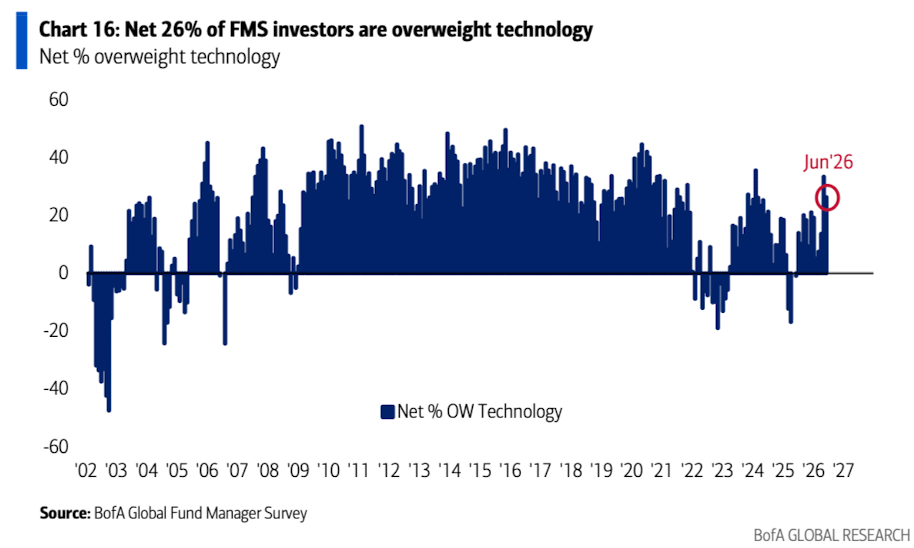

7、在行业配置方面,FMS投资者将其对科技股的配置从净33%超配减少至净26%超配。

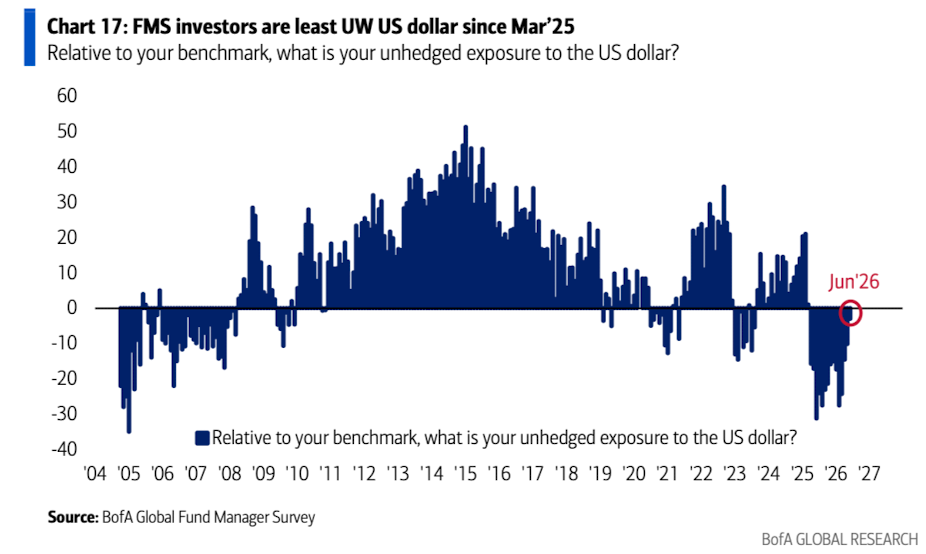

8、FMS投资者对美元净低配3%,为2025年3月以来最低低配水平(注:不再看空美元)。

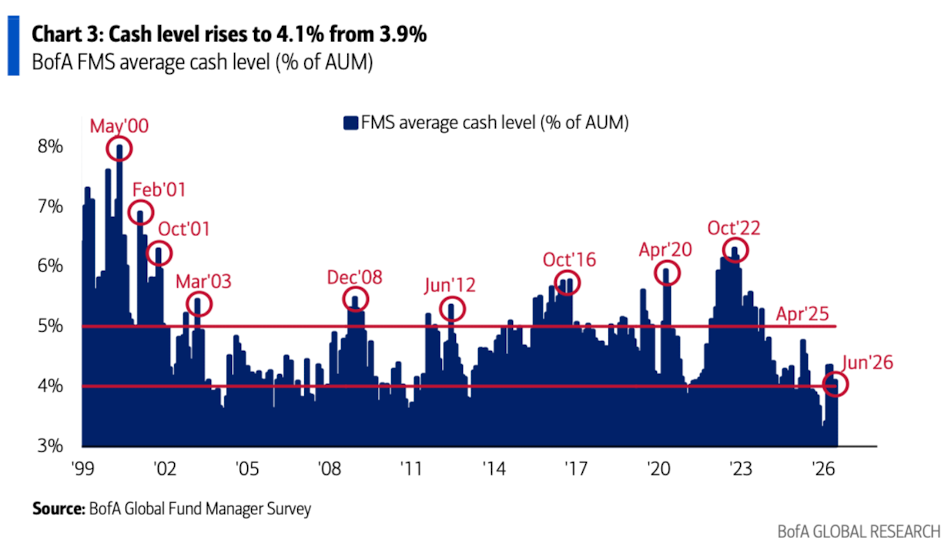

9、FMS现金水平从5月极低的3.9%升至4.1%,但仍处于历史低位。

10、事实上,6月FMS对全球经济增长的乐观情绪从净-14%上升至净-1%;值得注意的是,全球盈利预期也升至三个月高点;然而,这两项指标均未达到表明宏观乐观情绪已危险过高的水平。

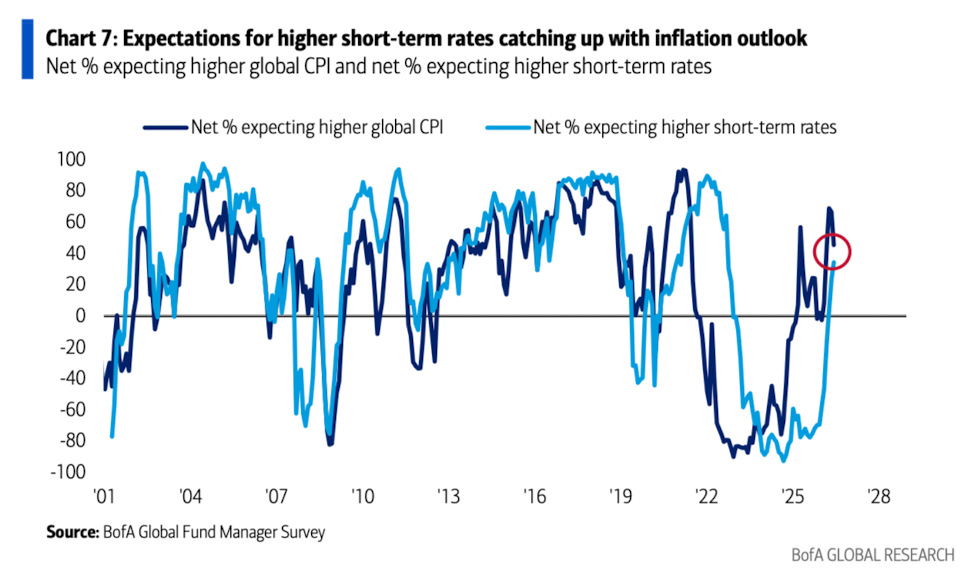

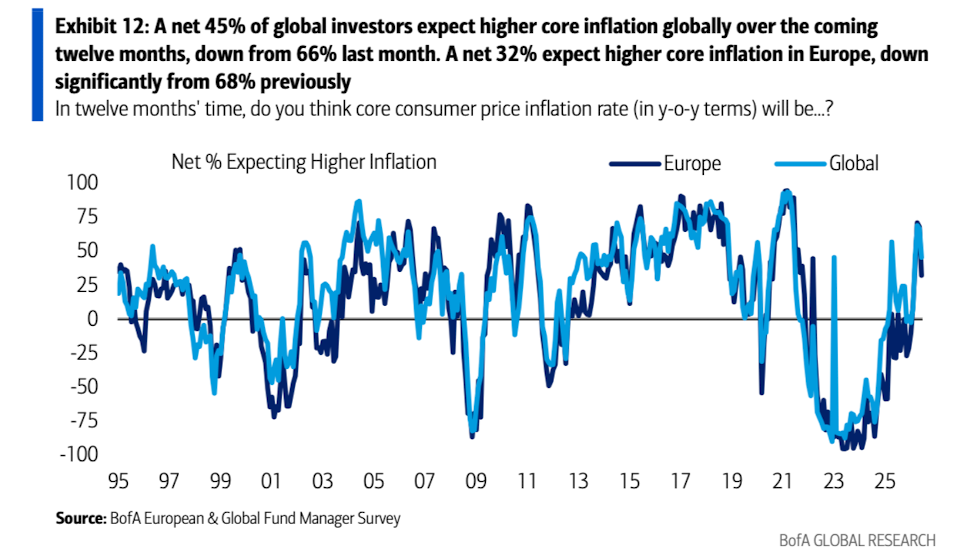

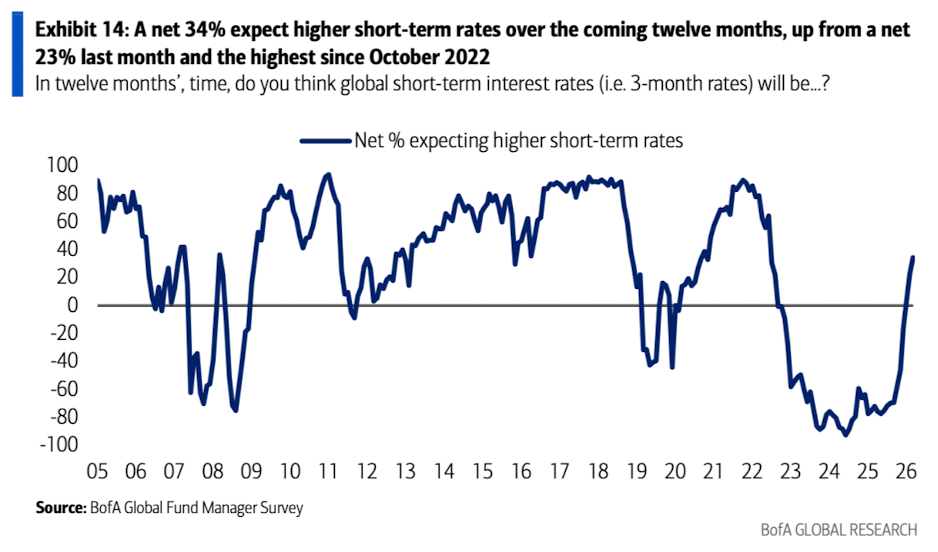

11、然而,FMS投资者中净34%预计短期利率将走高,为2022年9月以来最高水平。利率前景正赶上通胀前景(净45%预测CPI将上升)。

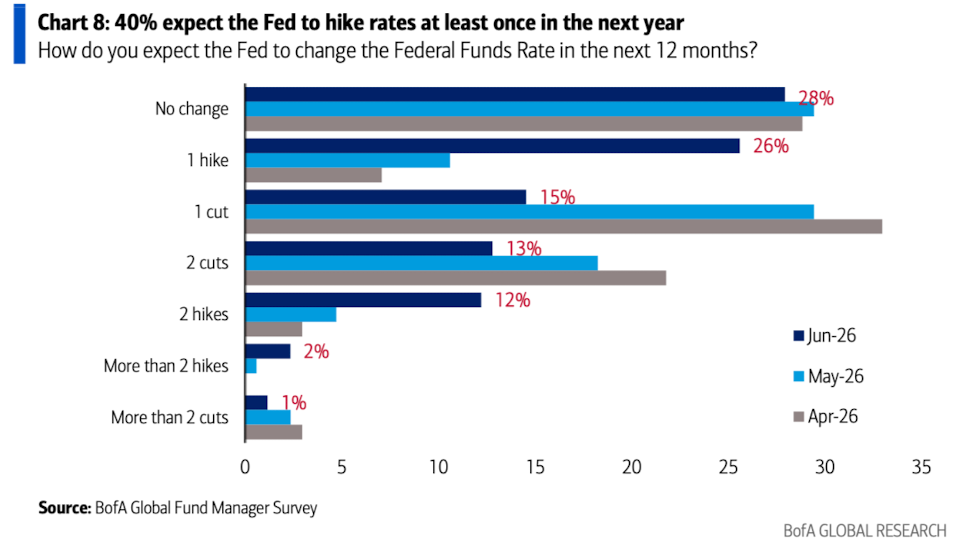

12、40%的投资者预计未来12个月至少有一次美联储加息,高于5月的16%。28%预计至少有一次降息,低于上月的50%。

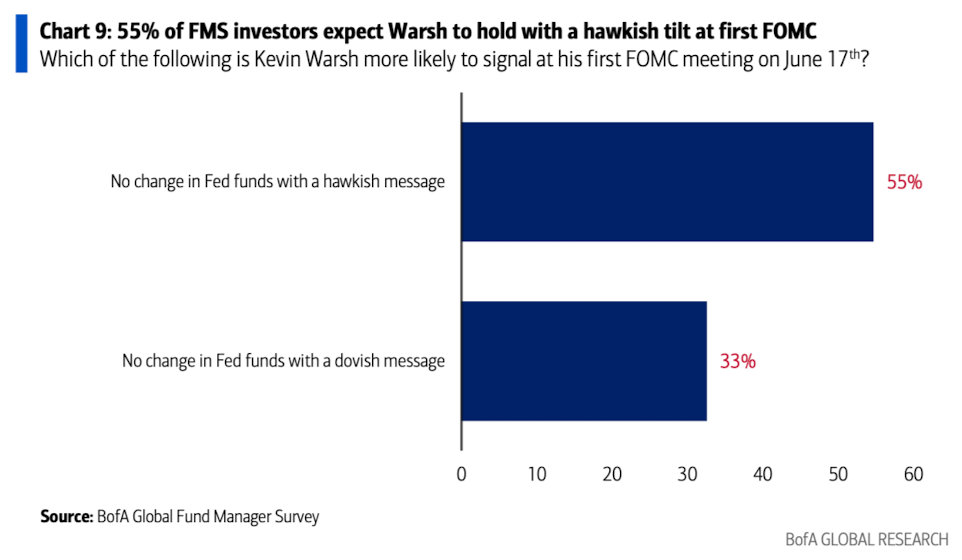

13、对于6月17日的美联储会议,55%的投资者预计沃什将采取“鹰派按兵不动”。

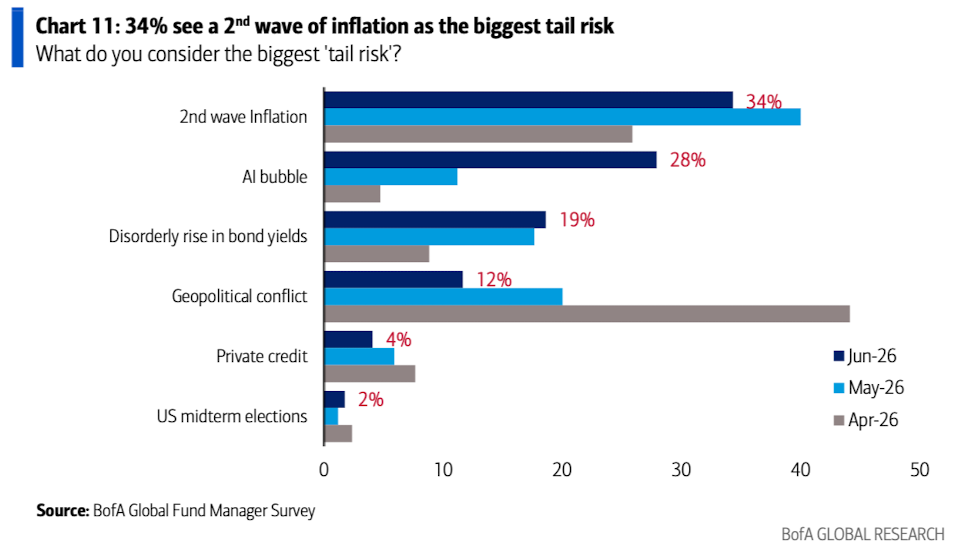

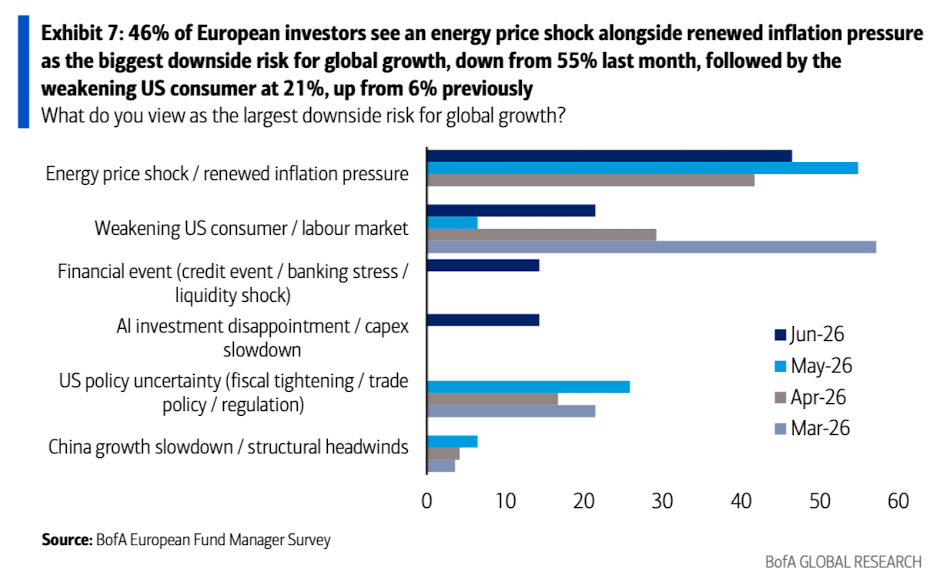

14、FMS投资者表示,市场最大的尾部风险是“第二波通胀”(34%认可)。过去两个月,“地缘政治冲突”的感知风险已从44%骤降至12%。“AI泡沫”的尾部风险则从两个月前的5%上升至28%。

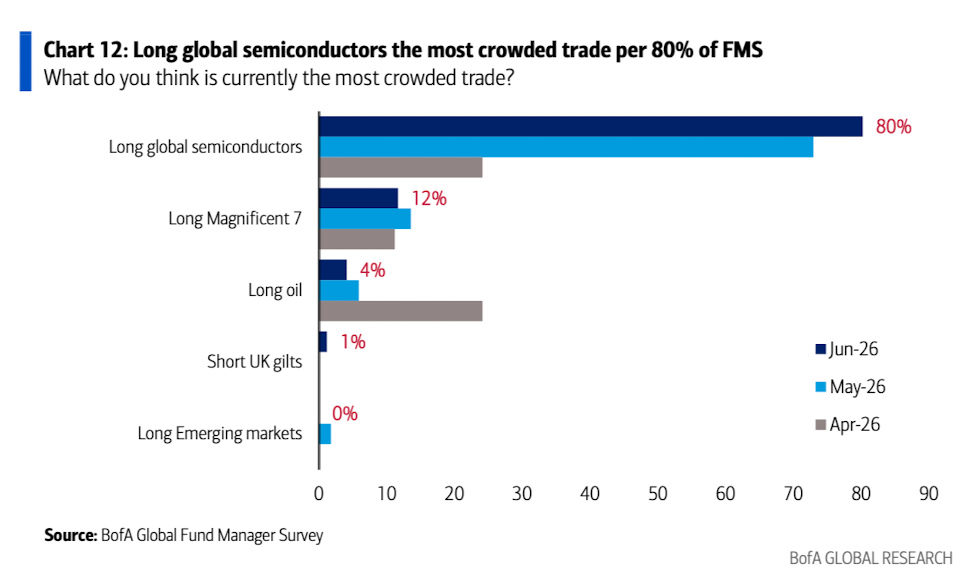

15、80%的FMS投资者认为“做多全球半导体”是最拥挤的交易,创下FMS历史纪录。5月最拥挤的交易同样是“做多全球半导体”(73%)。

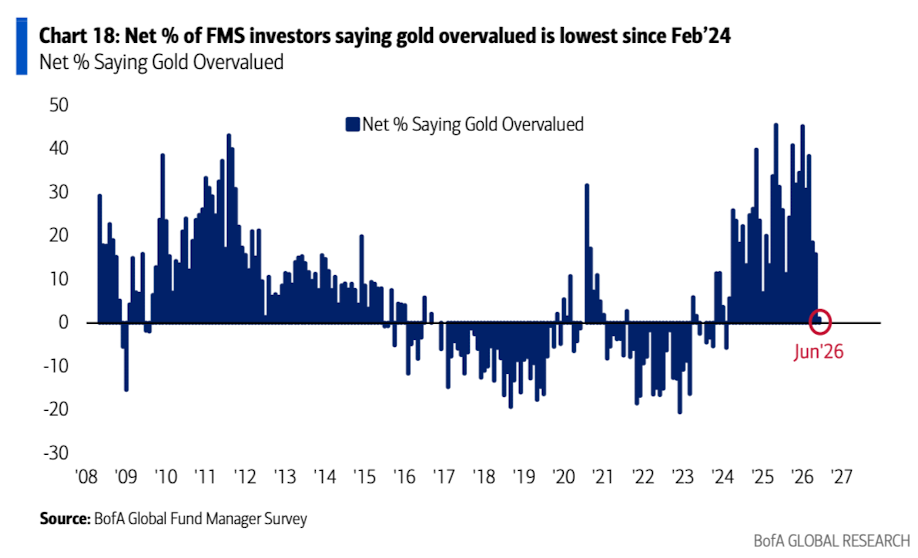

16、6月仅有1%的FMS参与者认为黄金被高估,低于5月的16%。这是自2024年2月以来的最低水平。

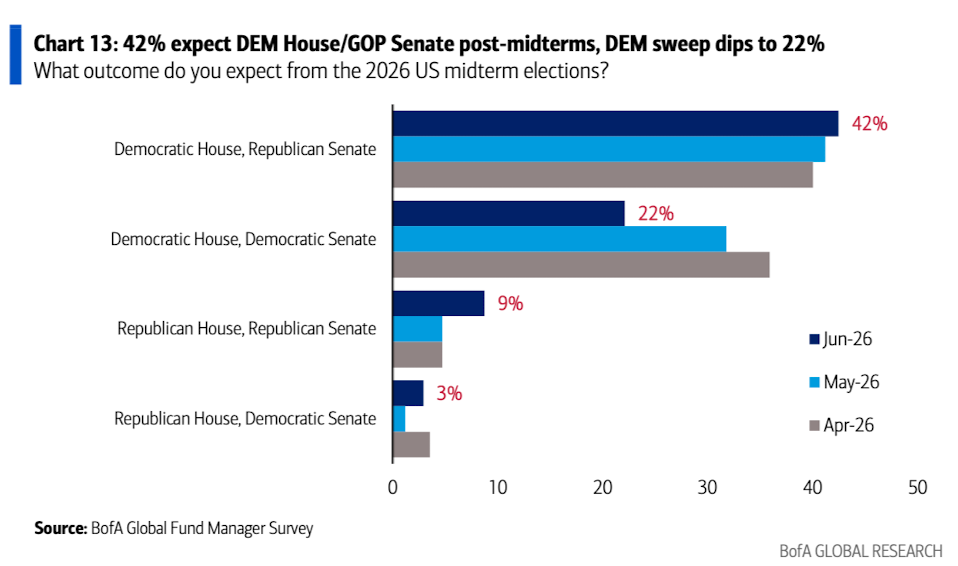

17、关于即将到来的美国中期选举结果(共和党目前在众议院和参议院均占多数),大多数FMS投资者认为将出现民主党控制众议院、共和党控制参议院的分裂局面(42%)。对“蓝色浪潮”(民主党同时控制众议院和参议院)的预期已从两个月前的36%降至22%。

二、欧洲基金经理视角:和平回归,通胀担忧持续

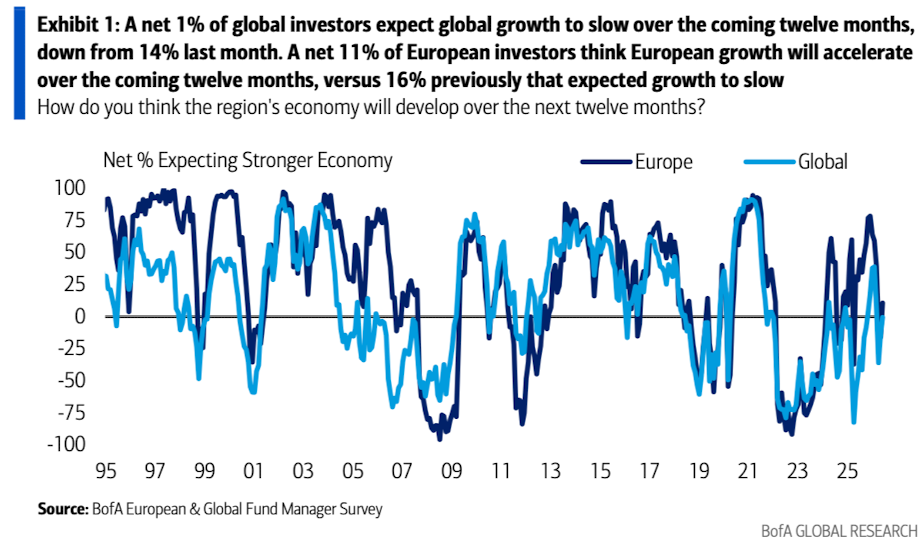

1、目前净11%的投资者预期欧洲经济增长将在未来十二个月内加速,而上月还有净16%的投资者预期会放缓;不过,这一乐观情绪仍远低于2月伊朗战争爆发前净60%的水平。

2、当前对增长的乐观情绪受到高油价(69%的投资者预计年底油价将高于80美元/桶)和顽固通胀前景的抑制。

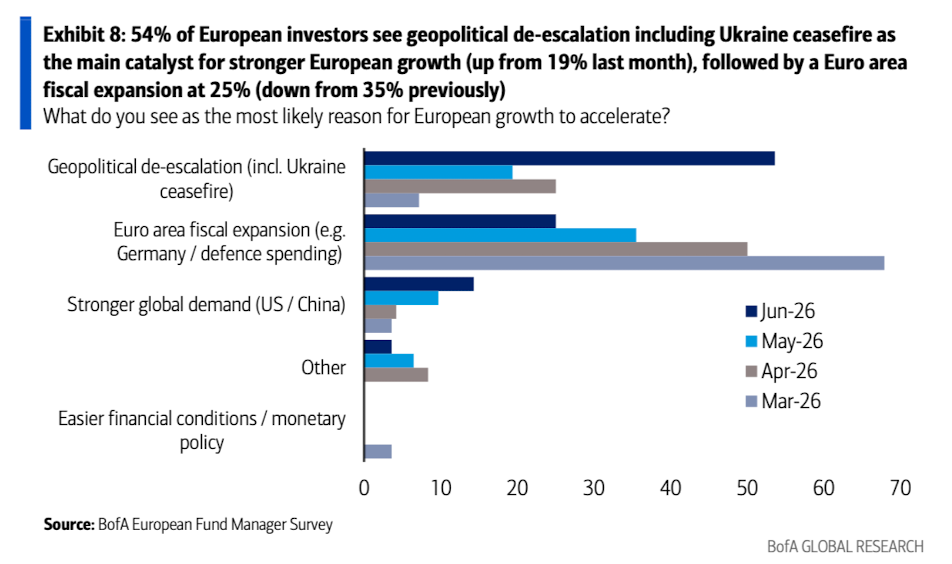

3、地缘政治局势缓和被视为推动欧洲经济增长加速的最可能原因,甚至超过了德国财政刺激的影响。

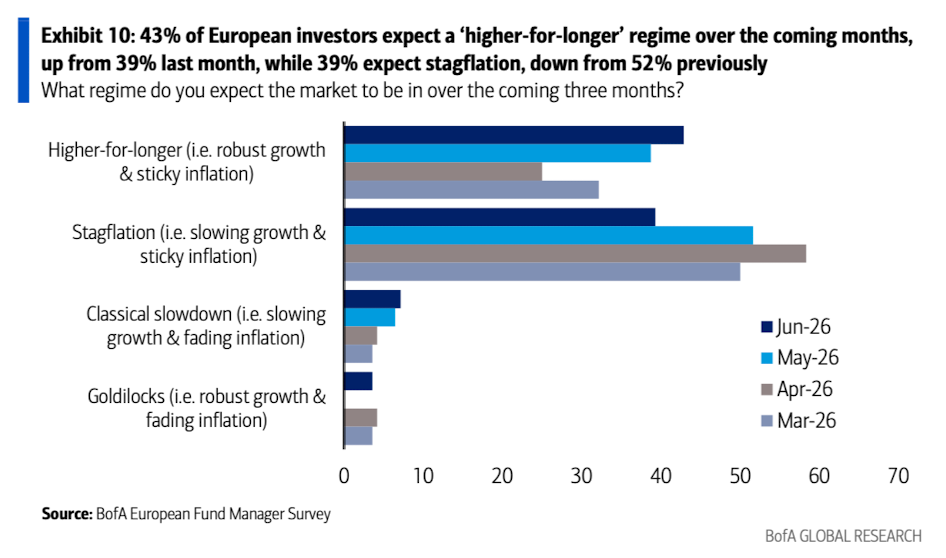

4、通胀被广泛视为全球增长最大的下行风险(若其上升)和上行风险(若其下降)。43%的投资者(较上月的39%有所上升)预期将进入“高增长、高通胀持续更久”(higher-for-longer)的宏观环境,即强劲增长伴随顽固通胀;而预期“滞胀”的比例则从52%降至39%。

5、净32%的投资者预计未来一年欧洲核心通胀将上升,虽已从4月峰值71%回落,但仍远高于战前11%的水平。

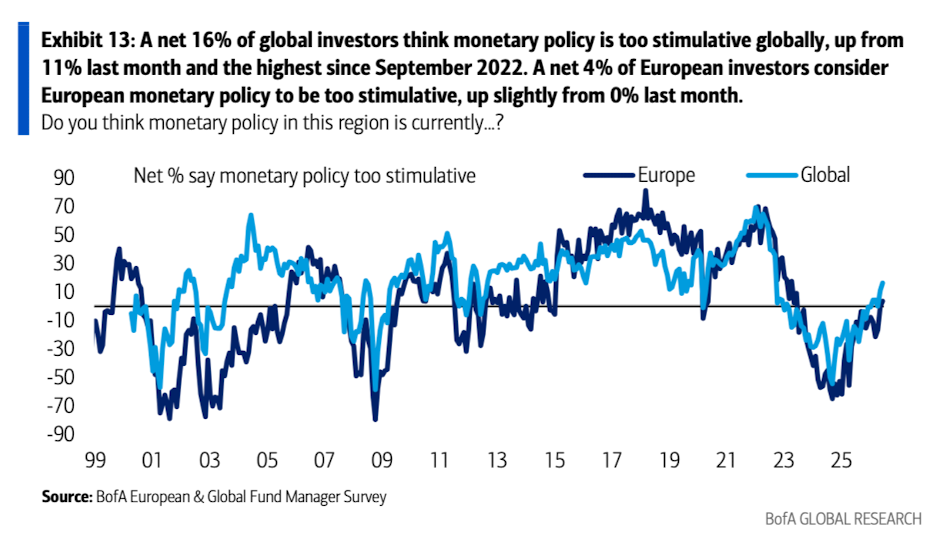

6、因此,净15%的投资者认为全球货币政策过于宽松,为2022年9月以来最高水平。

7、同时,净34%的投资者预计短期利率将上升,净40%认为10年期国债收益率将走高,两者均接近2022年以来的最高水平。

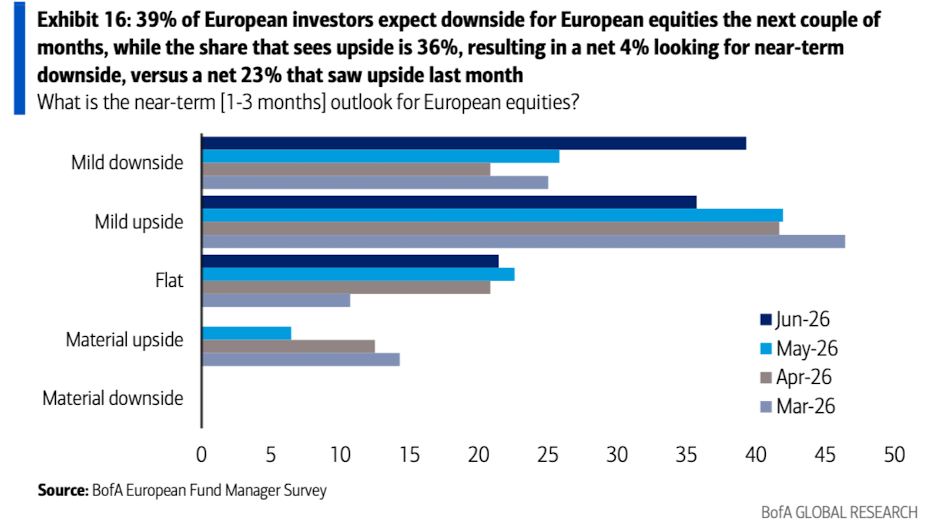

8、净4%的投资者预计未来几个月欧洲股市将下跌,为2024年9月以来最悲观的读数。然而,净71%的投资者预计市场在未来一年将上涨,高于上月的58%;

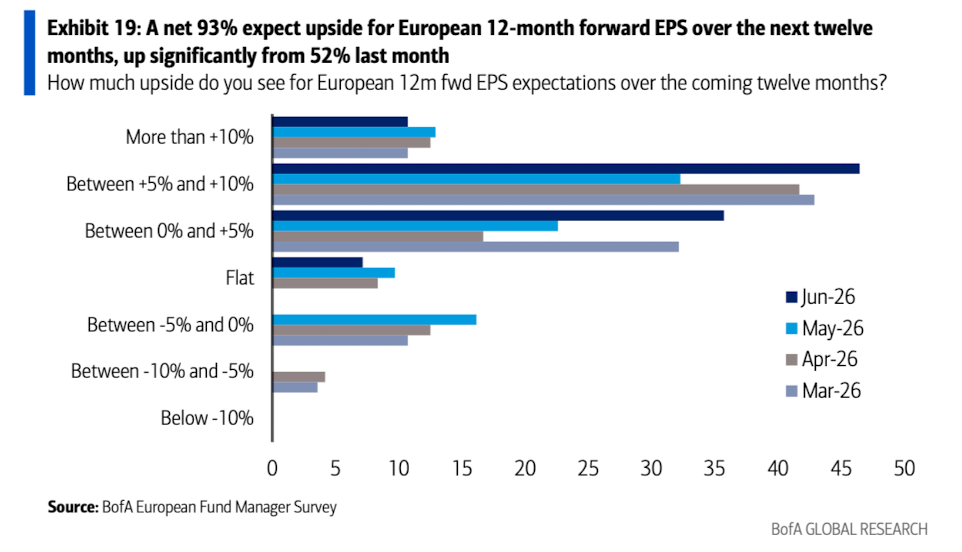

9、更有创纪录的净93%的投资者认为欧洲未来12个月远期每股收益(EPS)将上行,主要受营收增长和成本纪律驱动。

10、资金仍在持续撤离欧洲:净15%的投资者表示低配欧洲股票,而战前曾有净35%的投资者表示超配。

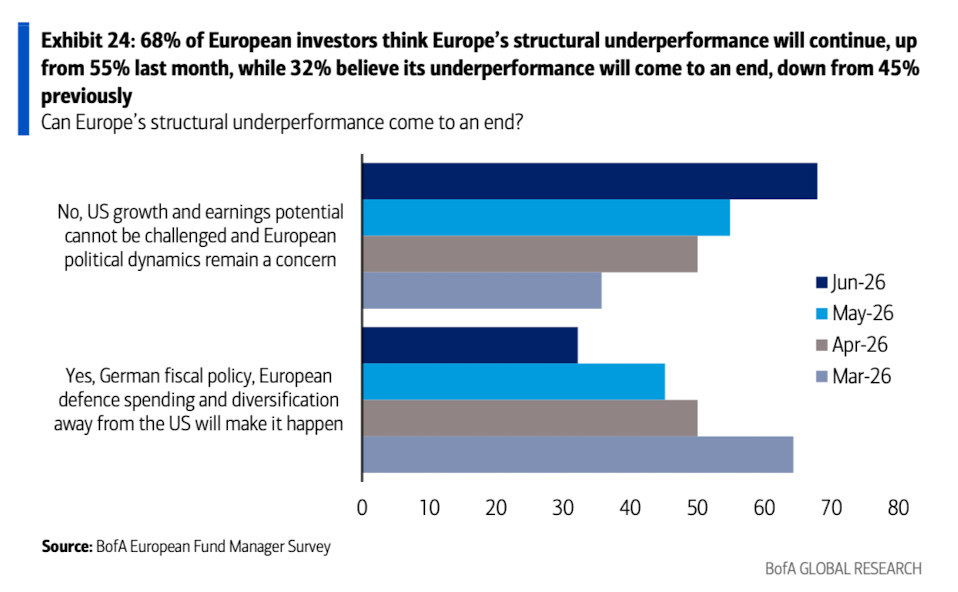

11、68%的投资者认为,美国在增长和盈利方面的优势意味着欧洲的结构性表现落后将持续下去,该比例远高于2月的30%。

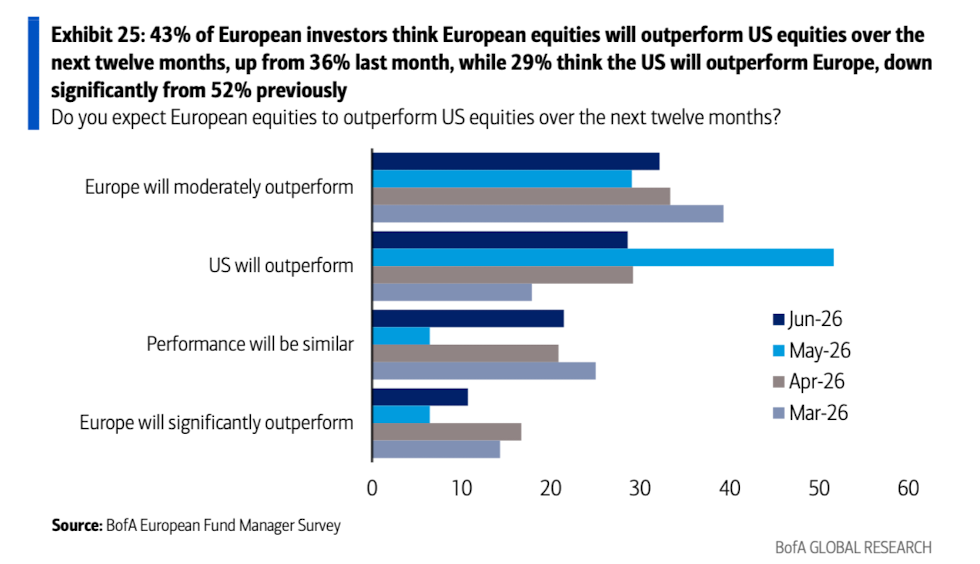

12、尽管如此,仍有43%的欧洲投资者认为,未来十二个月内欧洲股市将跑赢美国股市,高于上月的36%;而29%的投资者认为美国将跑赢欧洲,较此前的52%显著下降。

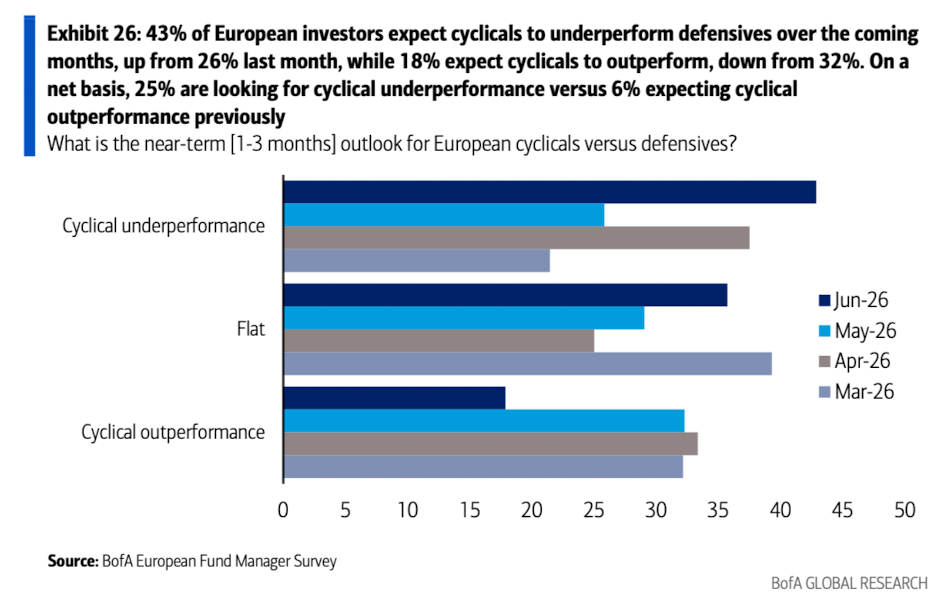

13、净25%的受访者认为欧洲周期股相对于防御性板块将表现不佳,为2023年12月以来最负面的看法。

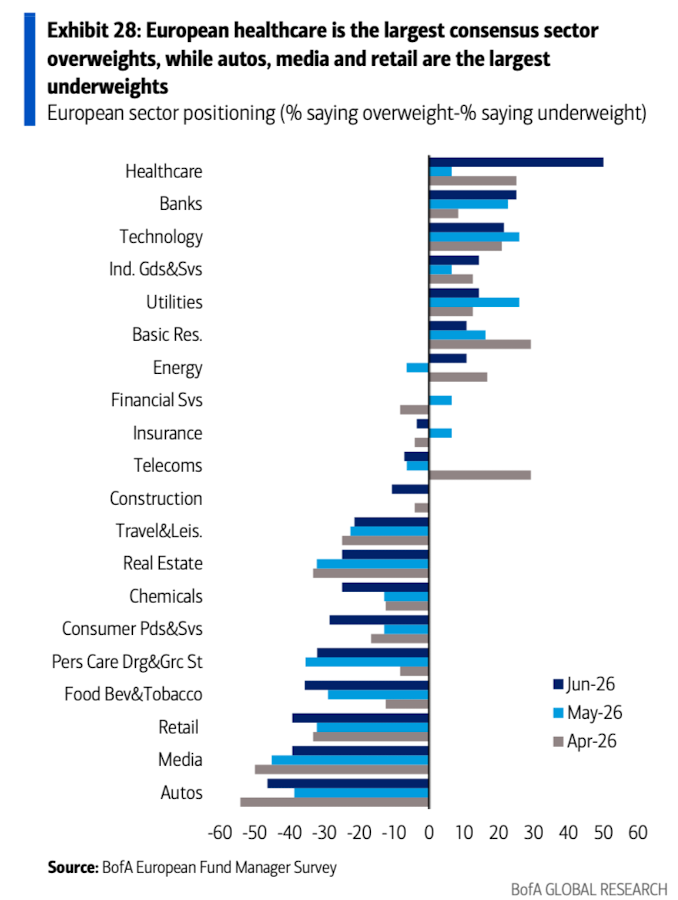

14、公用事业股不再位居欧洲最大超配板块,已被制药股超越,银行和科技股分列第二和第三。

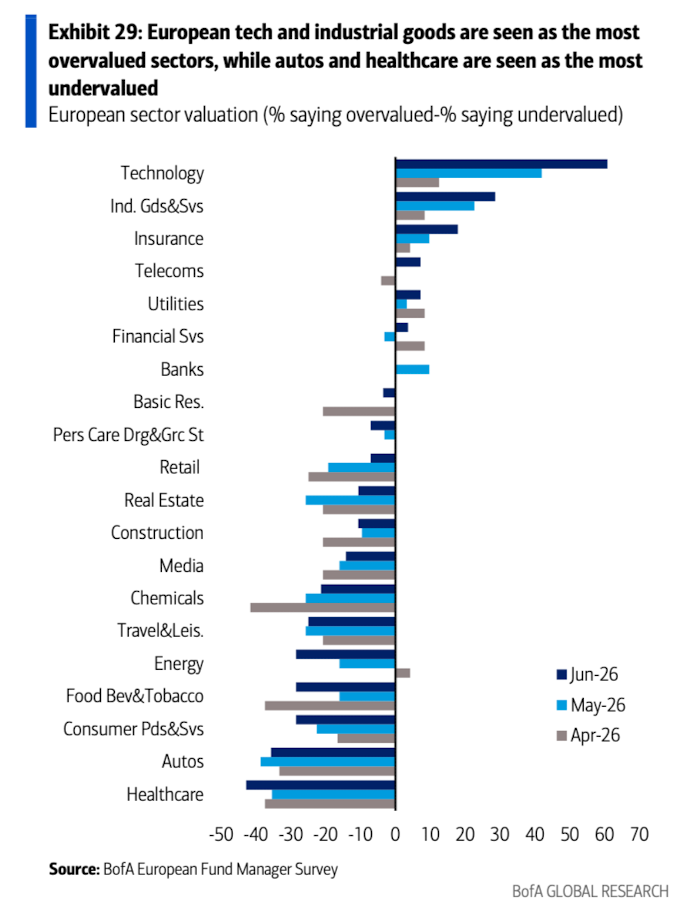

15、制药股也被视为估值最低的板块,而科技股则被认为估值最高。

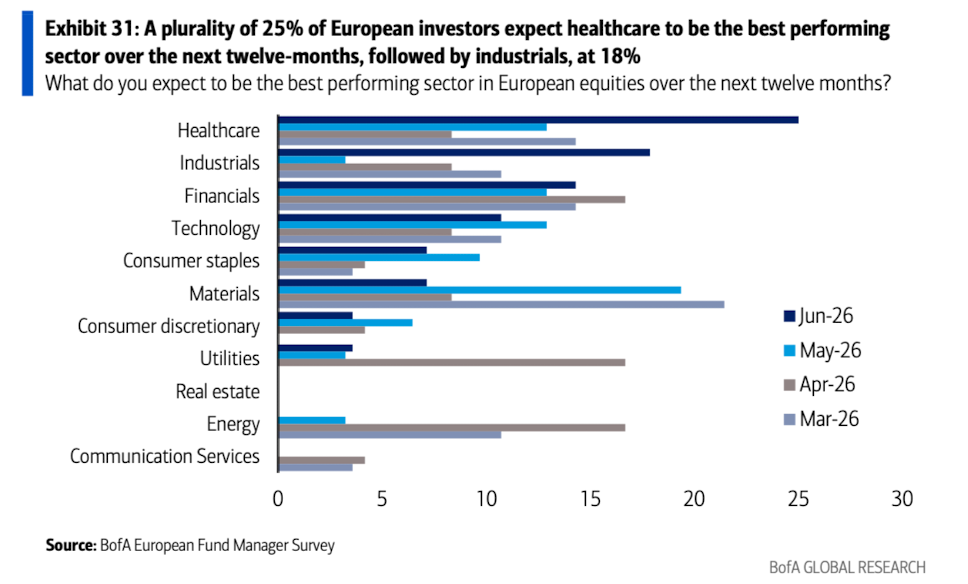

16、25%的欧洲投资者认为医疗保健板块将是未来十二个月表现最佳的行业,占比最高;其次是工业板块,占18%。

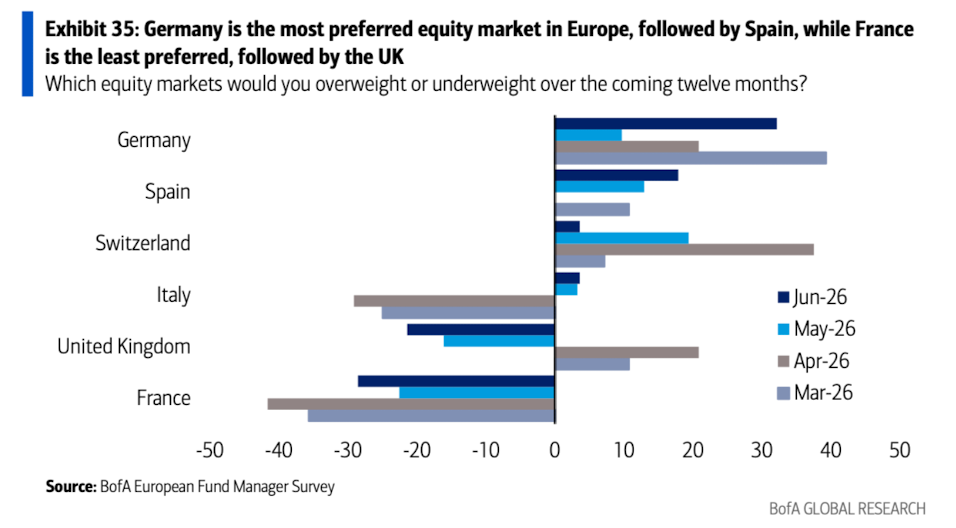

17、在国家偏好方面,德国重回最受青睐的国家,而法国最不受待见。

三、亚洲基金经理视角:科技硬件崛起;印尼市场滑落

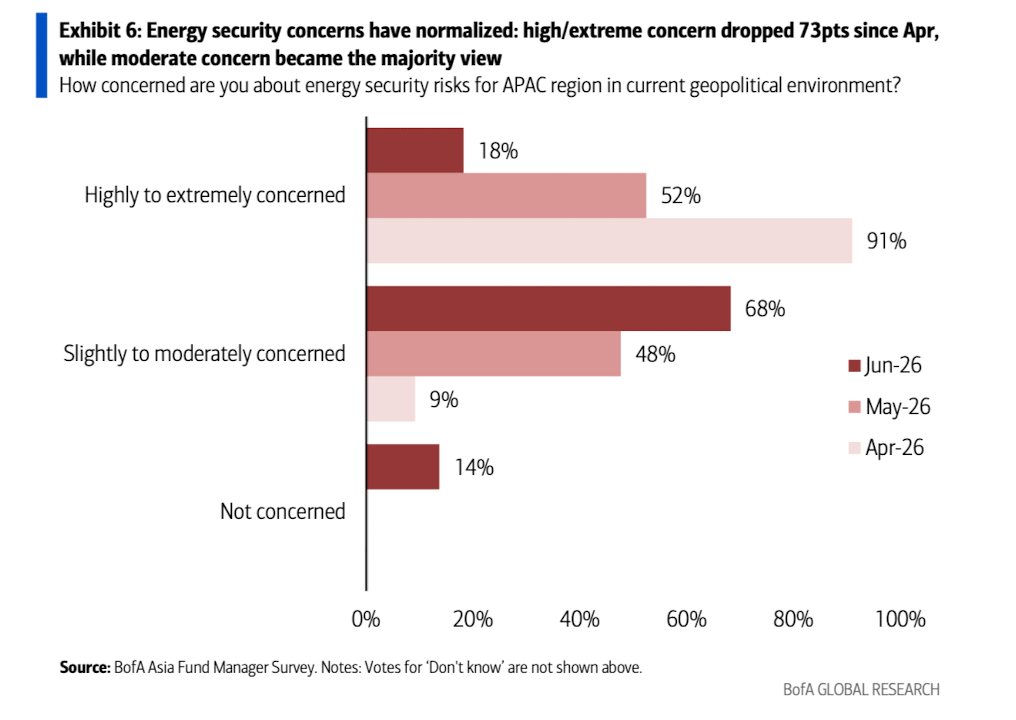

1、能源安全担忧已显著缓解。亚洲投资者中认为担忧程度“高/极高”的比例在6月降至18%(4月为91%),而持“中等担忧”观点者已成为主流,占比达68%。

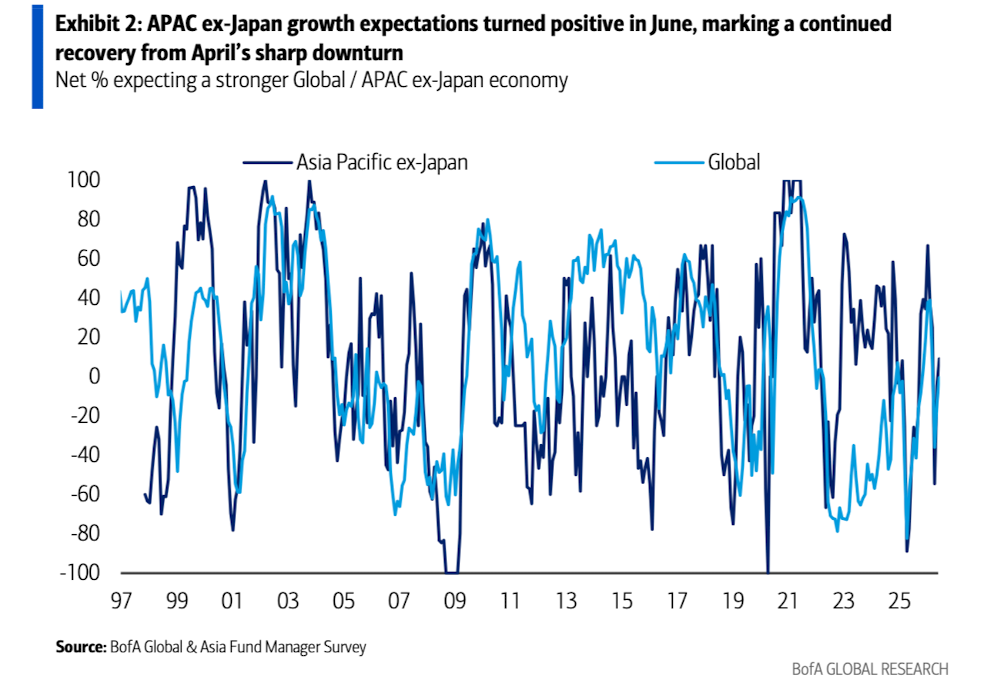

2、反映这一转变,6月FMS对亚太地区增长和盈利的预期进一步增强。

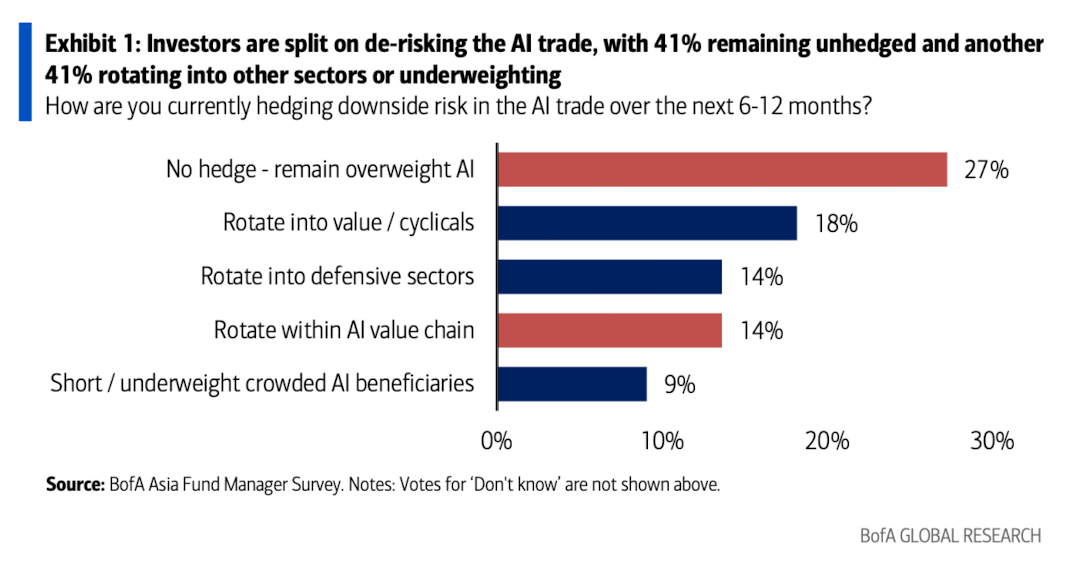

3、值得注意的是,仍有41%的受访者在人工智能(AI)交易中未对下行风险进行对冲。另有41%则已轮动至其他板块或采取低配策略。

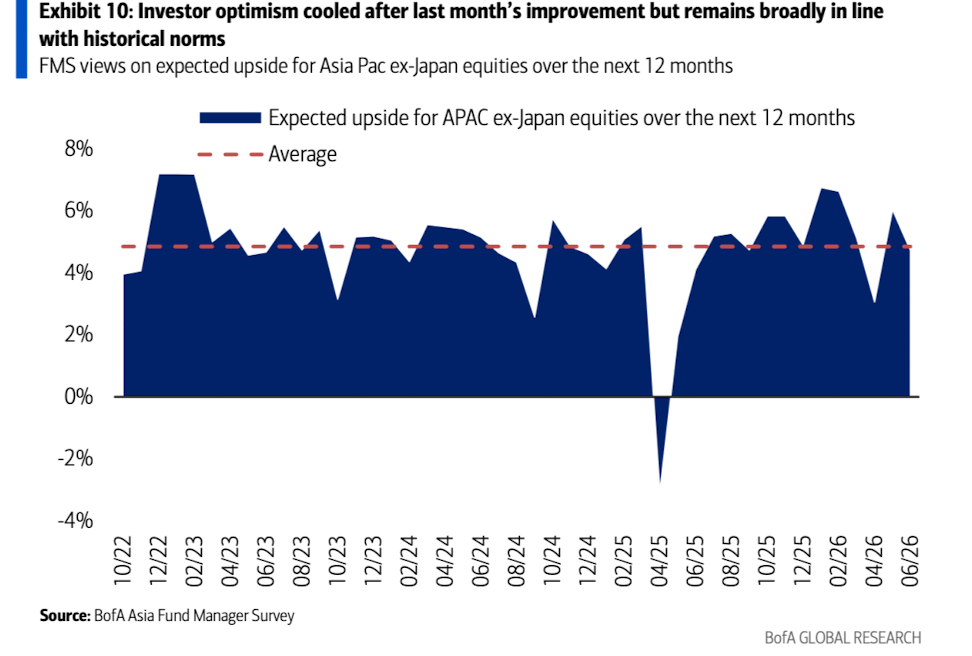

4、亚太地区(APAC)股市未来12个月的预期回报率在上月改善后有所回落,但仍大致符合历史常态。

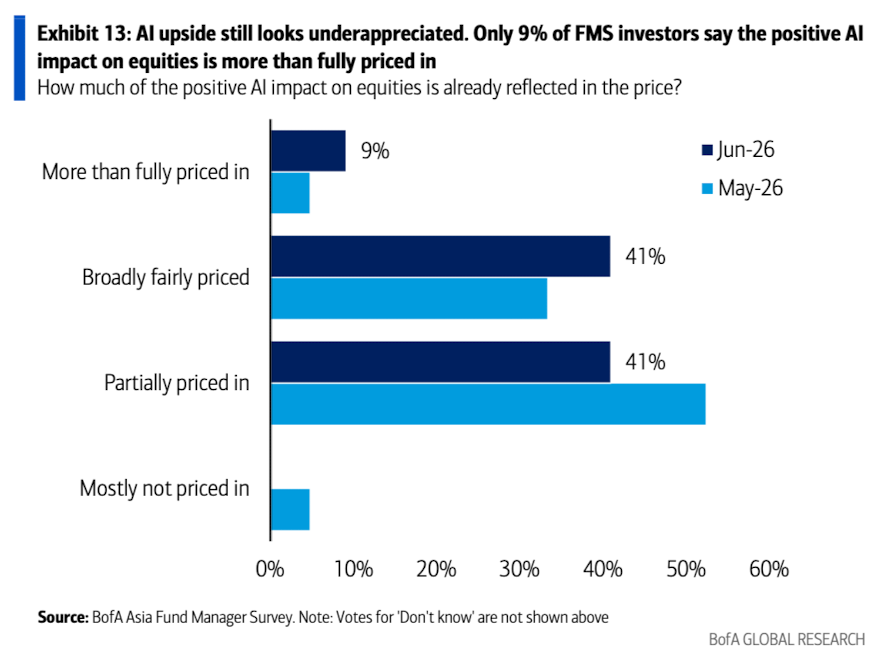

5、AI带来的上行潜力似乎仍未被充分认知——仅有9%的基金经理(FMS)投资者认为AI对股市的正面影响已被完全甚至过度定价。

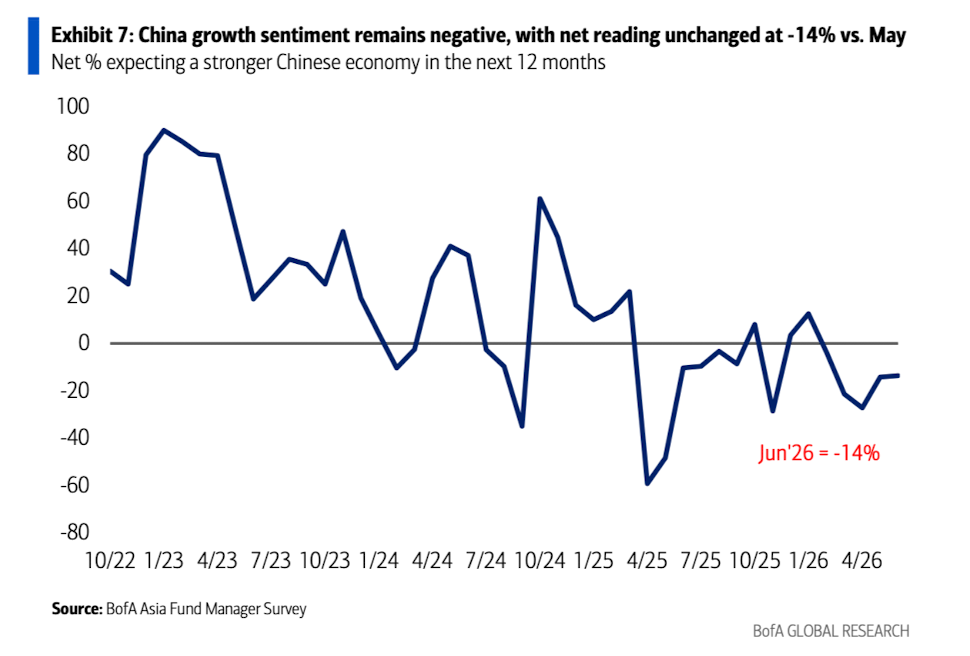

6、市场对中国经济增长的情绪依然悲观,净读数与5月持平,维持在-14%。

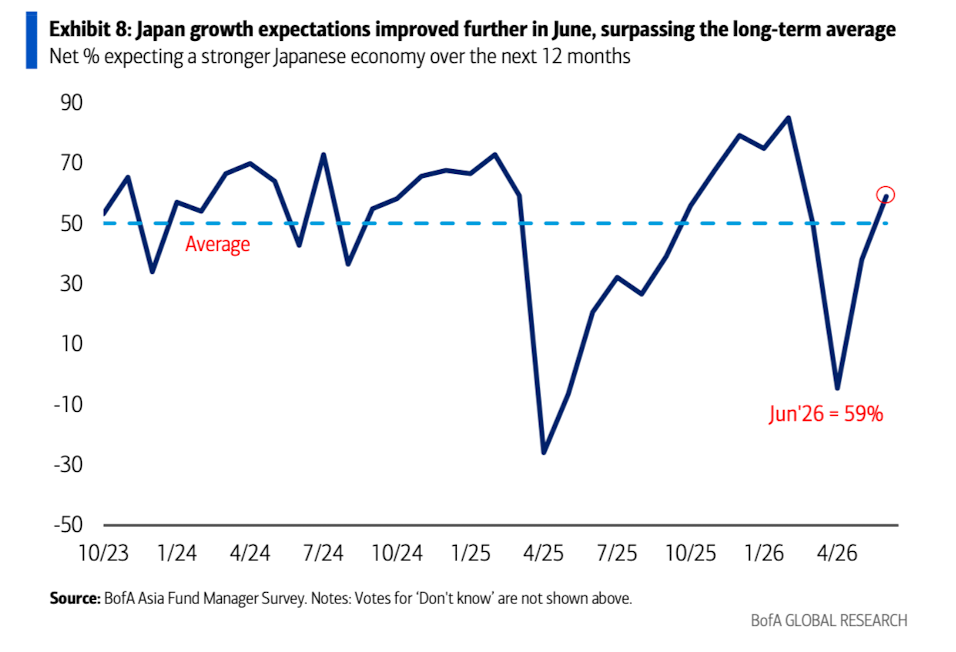

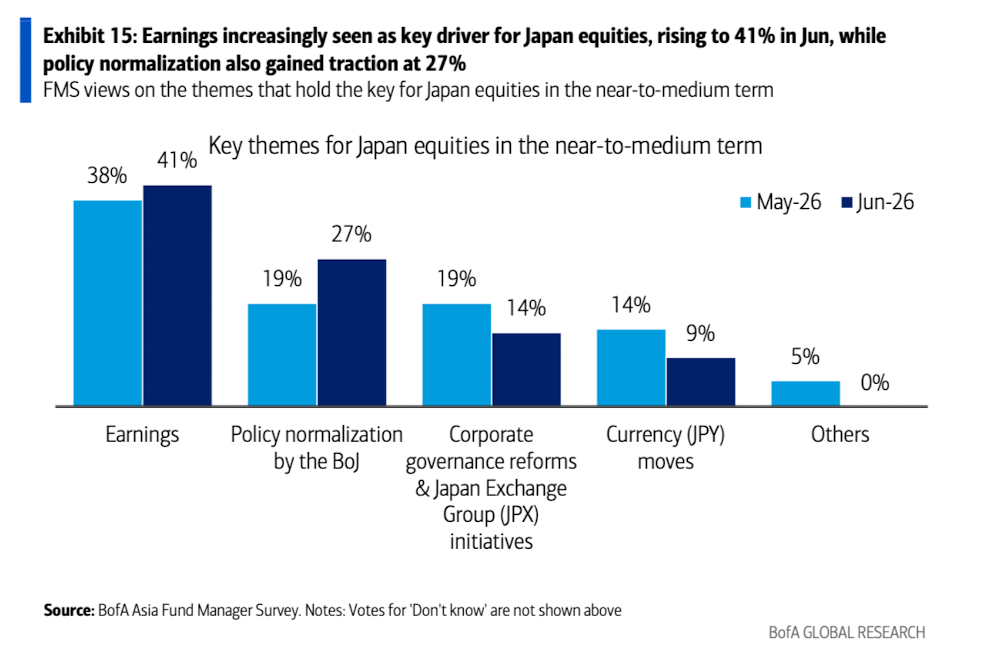

7、日本经济增长预期在6月进一步改善,已超过长期平均水平。

8、盈利日益被视为推动日本股市的关键因素,该观点在6月升至41%;同时,政策正常化的关注度也有所上升(27%)。

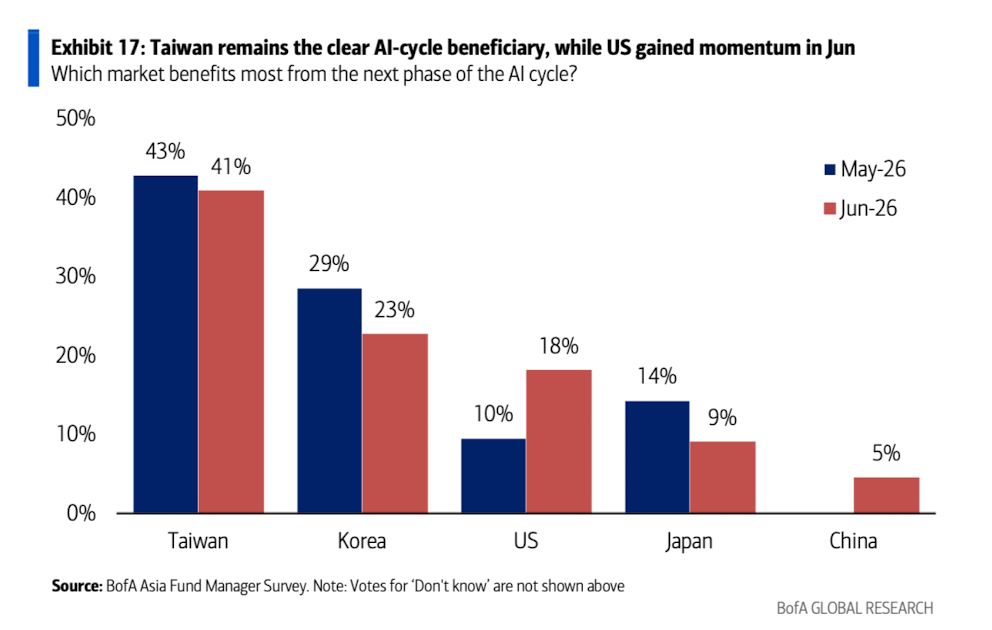

9、在AI周期中,台湾(41%)仍是明确的受益者,而美国的兴趣度也明显提升,从5月的10%增至6月的18%。

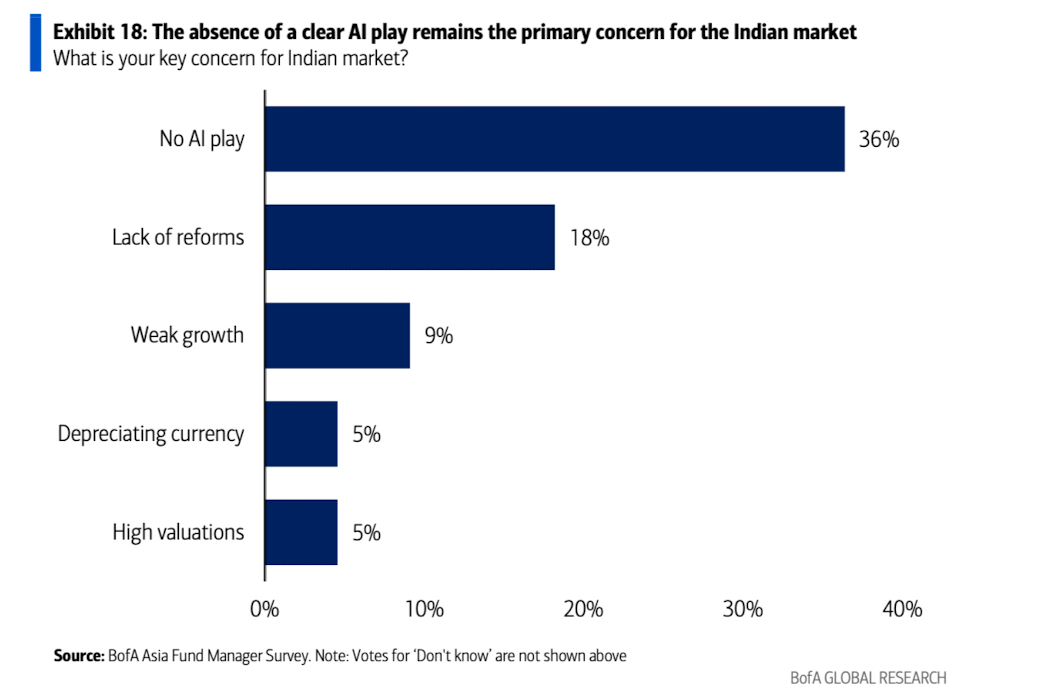

10、缺乏明确的人工智能投资标的仍是印度市场的主要担忧。

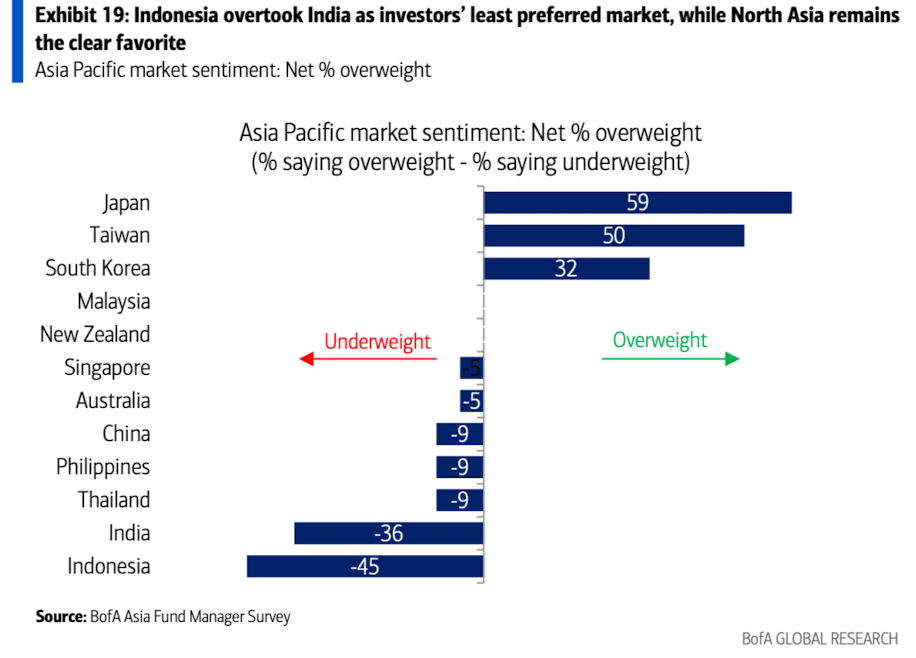

11、然而,印尼已取代印度成为投资者最不看好的市场,而东北亚地区仍是最受青睐的区域。

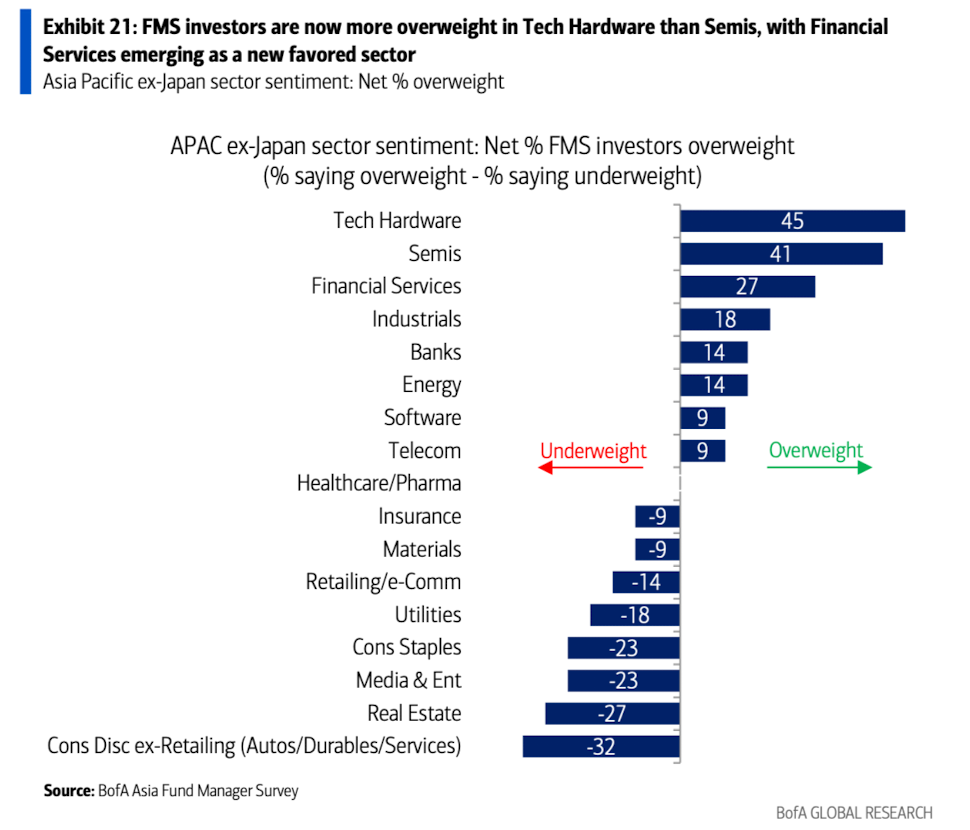

12、在除日本外的亚太地区,基金经理目前对科技硬件(Tech Hardware)的超配程度已超过半导体(Semiconductors),金融服务业则成为新晋热门板块。

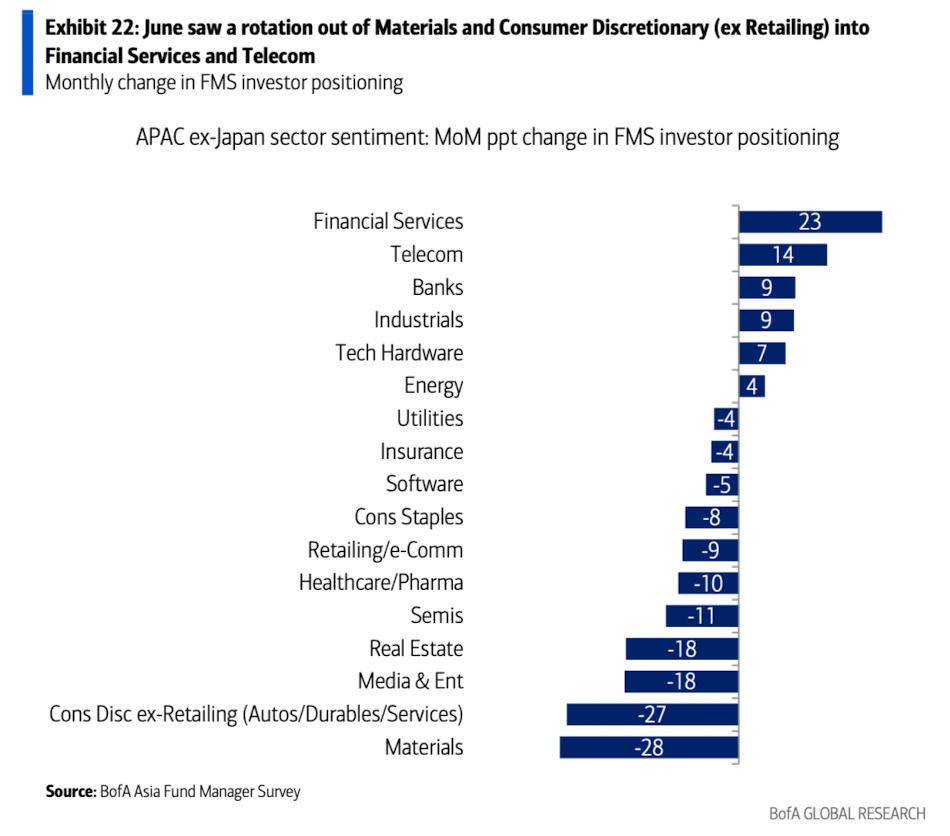

13、6月资金还从原材料和非必需消费品(不含零售)轮动至金融服务业和电信板块。

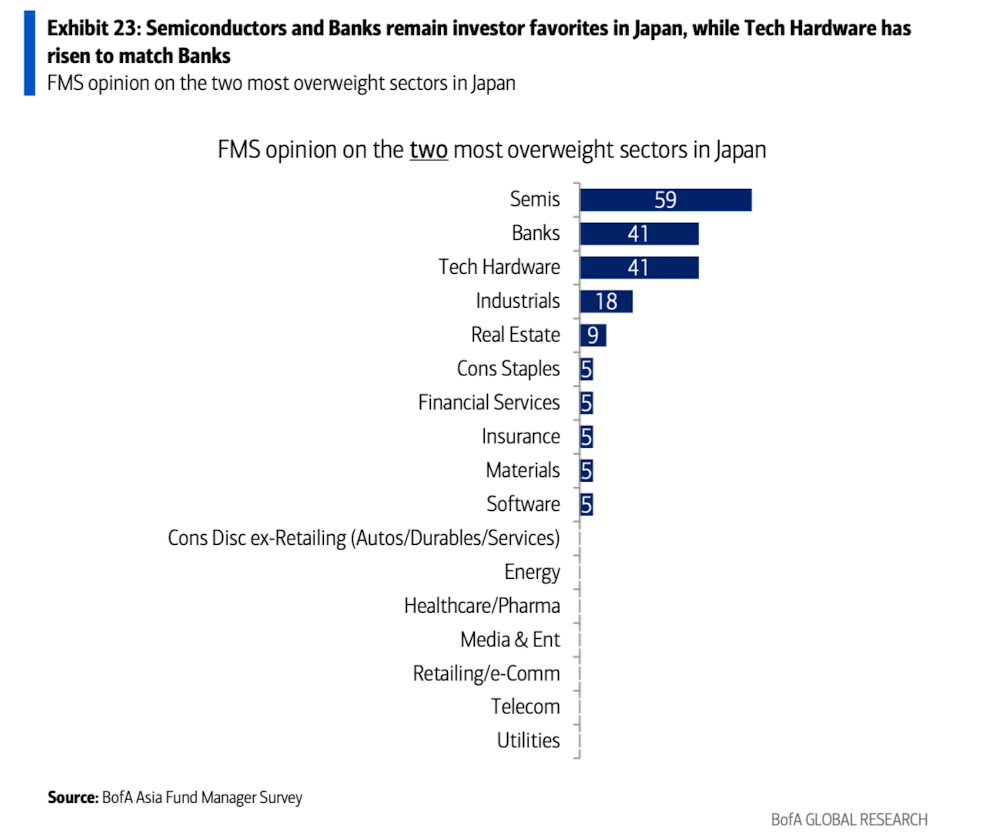

14、在日本市场,科技硬件(41%)的受欢迎程度已上升至与银行并列第二,仅次于半导体。

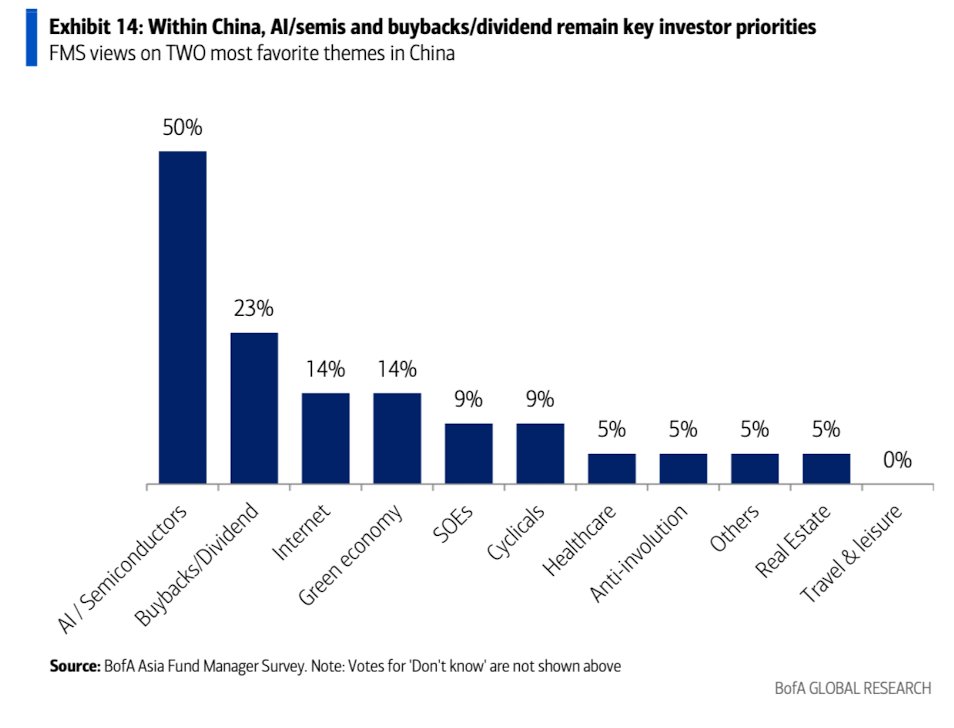

15、在中国,人工智能/半导体以及股票回购/分红仍是投资者关注的重点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。