老牌股份行广发银行困局丛生:业绩三连跌,高管频落马,近9成投诉指向信用卡

在全国12家股份制商业银行中,广发银行的处境颇为特殊。

它曾是中国信用卡市场的拓荒者,1995年发行了国内第一张信用卡,一度与招商银行信用卡并称“双子星”。

但如今,这家老牌股份行却成了少数几家仍未登陆资本市场的“掉队生”。从2009年首次提出上市目标算起,广发银行的IPO之路已经走了十七年,至今没有结果。

业绩层面同样不容乐观。年报显示,2025年,该行全年实现营业收入639.42亿元,同比下降7.65%;净利润130.29亿元,同比下降14.75%。

业绩全面滑坡:息差持续走低,资产规模停滞不前

广发银行业绩下滑已不是短期波动。这已是其营业收入连续第三年下滑,净利润连续第二年收缩。

若将时间轴拉长,其净利润水平已大致回落至2019年的区间,六年间盈利增长基本停滞。营业收入较2020年巅峰时期的805.25亿元缩水20%以上。

拆解收入构成,净息差持续收窄与非利息收入大幅滑坡,共同拖累了盈利表现。

2025年,广发银行净息差降至1.43%,较上年下滑11个基点。这已是自2019年以来连续第六年走低,在12家股份制银行中排第八位,而招商银行、平安银行等头部机构的净息差仍保持在1.7%以上。

息差持续缩水,意味着银行靠传统存贷业务赚钱的能力正在加速弱化。2025年,该行利息净收入479.88亿元,较上年减少16.63亿元,同比下降3.35%。

非利息收入的失速更为剧烈。2025年该行非利息收入仅159.54亿元,同比锐减18.54%。其中,公允价值变动损益从2024年盈利14.50亿元急转为亏损18.40亿元,一进一出相当于蒸发近33亿元,暴露出交易性金融资产配置上的风控短板。

作为中间业务核心的手续费及佣金净收入也下滑8.26%至100.68亿元,未能对总收入形成有效缓冲。

资产规模增长同样乏力,2025年广发银行资产总额3.73万亿元,增幅仅2.38%,五年间始终未能突破4万亿元大关。而在同一时期,兴业银行和招商银行的资产规模相继突破11万亿元和13万亿元,浦发银行和中信银行也跻身“10万亿俱乐部”。

广发银行在同业竞争中的掉队速度,从这些对比中一目了然。

大额不良资产的集中暴露也考验着广发银行的风险处置能力。2026年6月,广发银行南京分行正式挂牌总额18.27亿元的不良资产包,其中雨润肉类集团相关债权达13.02亿元,被划为可疑类贷款,回收难度较大,直观反映出对公授信环节存在的漏洞。

历史遗留问题更是长期拖累,侨兴案至今仍有大量未决诉讼,涉及本金高达108.41亿元,巨额诉讼悬而未决,持续占用银行资源。在计提资产减值损失方面,2025年广发银行计提规模达到235.42亿元,较上年增加0.74亿元,显示出资产质量的压力仍在持续消耗利润空间。

资本补充的压力同样严峻。截至2025年末,广发银行核心一级资本充足率为9.32%,一级资本充足率为11.18%,资本充足率为14.40%。这三项指标均较2024年有所下降,且全部低于商业银行同期的行业平均水平。

据金融监管总局数据,2025年四季度末,商业银行三项指标的均值分别为10.92%、12.37%和15.46%,同期股份制银行的资本充足率均值为13.48%。资本充足水平持续低于行业均值,使得广发银行在满足监管要求和业务扩张之间陷入两难。

信用卡业务坠落:从“亿级俱乐部”到投诉重灾区

广发银行曾是国内信用卡行业当之无愧的开拓者与领跑者。

1995年,该行发行国内第一张信用卡。在2003年至2012年的第一个信用卡“黄金十年”里,广发卡凭借创新与市场化经营,与招商银行信用卡并称“双子星”,一度享有“信用卡之王”的美誉。到2021年,广发银行信用卡累计发卡量突破1亿张,正式迈入“亿级俱乐部”。

然而巅峰过后,颓势迅速显现。

从核心指标来看,2024年广发卡持卡用户数达到1.18亿,首次出现零增长。累计发卡量为1.23亿张,增长速度已经明显放缓。更值得警惕的是,信用卡透支贷款余额从2021年的4523亿元持续下滑至2025年的3507亿元,四年间缩水1016亿元,降幅高达22.46%,在股份制银行中降幅居前。

在刷卡消费额方面,广发银行在2024年首次不再披露该数据,合理的推测是这一核心指标同样在持续恶化。

信用卡业务的萎缩对广发银行的零售贷款端造成了直接冲击。截至2025年末,广发银行各项贷款余额2.16万亿元,同比仅增1.44%。其中,个人贷款余额8057.02亿元,同比下降5.87%,占比37.28%;对公贷款余额1.25万亿元,同比增长18%,占总贷款57.82%。

这说明该行正在从过去以信用卡驱动的零售银行模式,向对公主导的信贷结构被动转型。

在资产质量方面,截至2025年末,广发银行信用卡业务的不良率仍维持在2.16%的较高水平,显著高于全行1.44%的整体不良率。个人贷款不良率较2024年末上升了0.10个百分点,信用卡板块是主要拖累因素。

事实上,广发银行信用卡业务的危机不仅体现在经营指标上,更直观地反映在消费者投诉的集中爆发中。截至6月16日,黑猫投诉平台上针对广发银行投诉量已突破2万条,投诉大多指向了其信用卡业务,主要包括擅自给用户开通分期业务、息费不透明、积分无法兑换等多项症结。

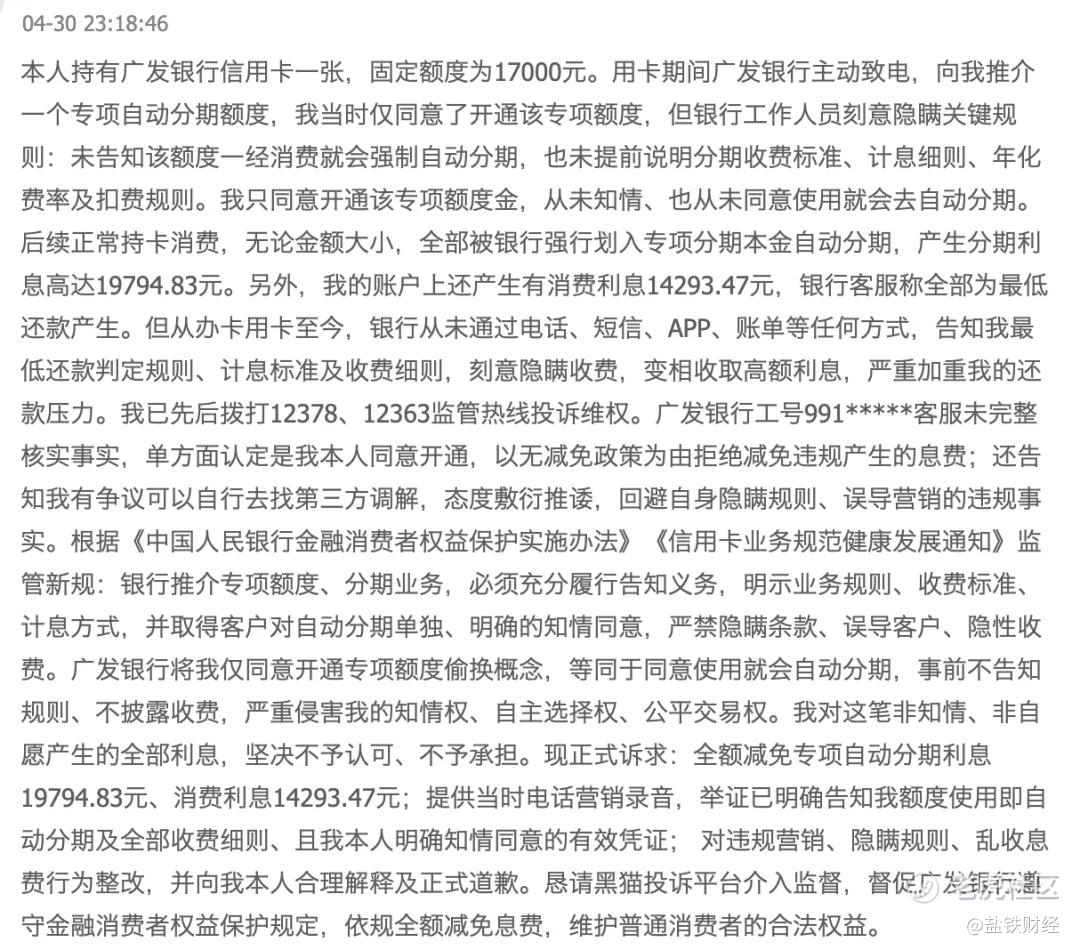

一名用户在4月30日投诉称,“本人持有广发银行信用卡一张,固定额度为17000元。用卡期间广发银行主动致电,向我推介一个专项自动分期额度,我当时仅同意了开通该专项额度,但银行工作人员刻意隐瞒关键规则:未告知该额度一经消费就会强制自动分期,也未提前说明分期收费标准、计息细则、年化费率及扣费规则。我只同意开通该专项额度金,从未知情、也从未同意使用就会去自动分期。后续正常持卡消费,无论金额大小,全部被银行强行划入专项分期本金自动分期,产生分期利息高达19794.83元。”

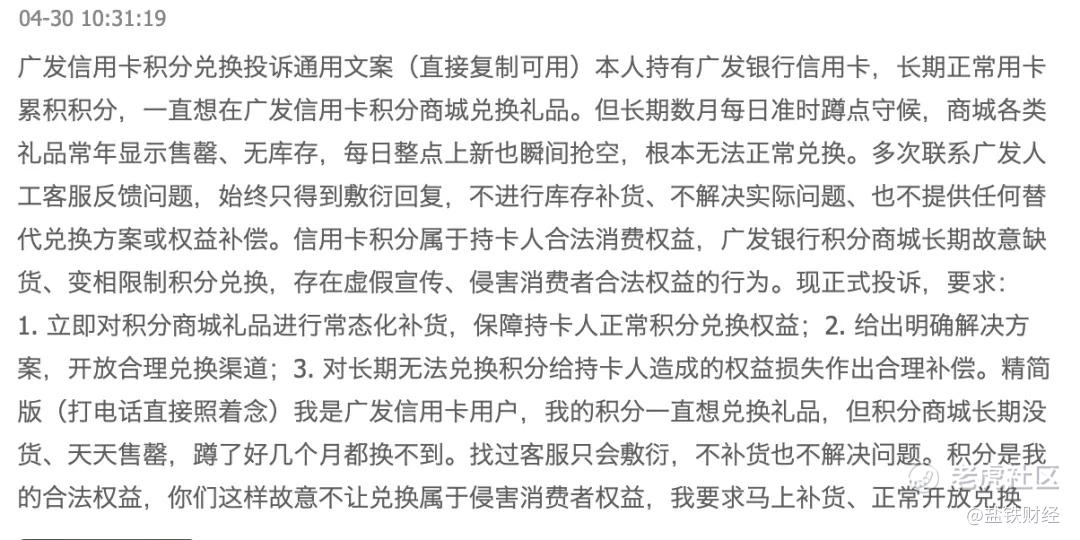

另一名用户投诉表示,“本人持有广发银行信用卡,长期正常用卡累积积分,一直想在广发信用卡积分商城兑换礼品。但长期数月每日准时蹲点守候,商城各类礼品常年显示售罄、无库存,每日整点上新也瞬间抢空,根本无法正常兑换。多次联系广发人工客服反馈问题,始终只得到敷衍回复,不进行库存补货、不解决实际问题、也不提供任何替代兑换方案或权益补偿。”

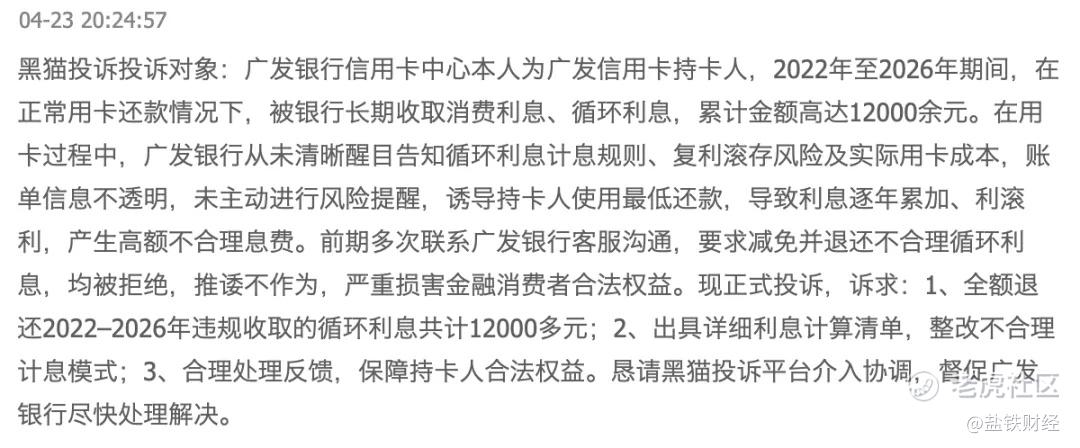

还有众多用户直指其息费不透明。有用户投诉反映,“2022年至2026年期间,在正常用卡还款情况下,被银行长期收取消费利息、循环利息,累计金额高达12000余元。而在用卡过程中,广发银行从未清晰醒目告知循环利息计息规则、复利滚存风险及实际用卡成本,账单信息不透明,未主动进行风险提醒,诱导持卡人使用最低还款,导致利息逐年累加、利滚利,产生高额不合理息费。前期多次联系广发银行客服沟通,要求减免并退还不合理循环利息,均被拒绝,推诿不作为。”

广发银行2025年年报也显示,其在2025年共接收监管转办投诉10456件。从消费者投诉业务来看,主要集中在信用卡类,占比高达87.3%。这意味着其每10件投诉中就有近9件指向信用卡业务。

和同行业相比,这一数据不可谓不高。去年,浦发银行、中信银行、民生银行、华夏银行、平安银行的信用卡投诉量占总投诉量的比重分别为67.3%、53.92%、75.84%、48%、65.55%,招商银行更是仅有24.92%。

治理乱局:十七年上市长跑未果,高管频频落马

在全国12家全国性股份制商业银行中,广发银行与恒丰银行是仅有的两家尚未登陆资本市场的机构。从2009年首次明确提出上市目标算起,广发银行的IPO之路已跨越整整十七年,其间多次启动,又因各种原因中止。

2011年5月,广发银行启动“A+H”IPO计划;2013年12月初,广发银行以A股市场环境生变为由,决定暂时搁置A股上市计划而全力备战H股,但此后未有实质性进展;2015年广发银行再次重启上市,但因2016年中国人寿完成对花旗集团所持股权的收购,股权结构调整,上市节奏再次推迟;2019年,广发银行提出“三至五年内实现公开上市”的目标,但也无实质进展,直至2021年辅导备案终止。

在2022年年报中,有关上市的表述已经缩减为“夯实上市基础”六个字。而自2023年起,广发银行已连续三年未在年报中提及“上市”相事宜。

值得一提的是,广发银行第一大股东中国人寿集团去年提出“333”战略,明确要“着力打造三大新上市平台,对照上市标准提质增效”。广发银行作为该集团在银行板块中的唯一布局,自然承载着资本市场的期待。然而在2025年年报中,广发银行首次将“背靠国寿”明确写入年报并反复强调,却对“上市”二字绝口不提。这也透露出内部对这一目标的重估。

与上市进程搁浅相伴而生的,是持续不断的人事震荡——从董事长到监事长,从总行副行长到分行行长,落马者接二连三。据不完全统计,近些年来,该行已有至少10名高管因违法违纪相继被查。其中,2014年,原董事长李若虹因涉嫌严重违纪被查,后被判无期徒刑;2022年1月,原董事长王滨涉嫌严重违纪违法被查,一审被判死缓;同年11月,另一原董事长董建岳也被查,2024年11月因涉嫌受贿1.5亿元在辽宁省抚顺市中级人民法院一审开庭审理。

高管接连案发的同时,巨额罚单并未止息。2025年全年,广发银行全系统(含总行及各级分支机构)所受行政处罚的罚没金额累计突破1.09亿元,在12家全国性股份行中位居前列。

这其中包括多个千万级罚单。2025年9月,国家金融监督管理总局对广发银行总行开出6670万元的巨额罚单,涉及贷款、票据、保理业务中的管理不审慎问题,以及对监管数据报送不合规等。同年11月,广发银行又因外汇业务逃汇、擅自提供对外担保、违规办理结售汇等8项违法事实,被处以罚没款1537.83万元。

进入2026年,合规压力并未随新年的到来而缓解。盐铁财经不完全统计,今年截至目前,该行已累计收到近10张罚单,其中不乏百万级罚单。1月,广州分行及相关分支因贷款业务严重违反审慎经营规则、未经任职资格核准即实际履行高管职责等被罚185万元。

股权层面的波动进一步加剧了市场对广发银行未来走向的疑虑。2026年6月,中航投资控股有限公司持有的约7.6亿股广发银行股份(占总股本的3.5%)被北京市第三中级人民法院全部司法冻结,冻结期长达三年。

中航投资股权被冻结并非孤例。广发银行2025年年报披露,截至报告期末,全行共有7户股东被质押股权涉及司法冻结,所涉股份占总股本比例为1.51%;另有1户股东被质押股权涉及司法拍卖,所涉股份占总股本比例为1.02%。

2025年12月,第八大股东江苏苏钢集团所持的2.23亿股广发银行股权因与交银国际信托的借款合同纠纷被挂网拍卖,评估价9.8亿元,起拍价却折价至7.84亿元,单价不足每股净资产的三分之一。

股权清晰是银行推进IPO和资本运作的重要前提,而频繁出现的大股东股权冻结、质押、拍卖事件,也必然拉长广发银行重返上市之路的时间表。

面对这一切,2025年完成新老交接的管理层压力重重。广发银行新任董事长蔡希良由第一大股东中国人寿集团董事长兼任。新任行长林朝晖出身建设银行系统。2026年被该行自身定义为“转型攻坚的关键之年”。蔡希良在年报中将2025年的表现定性为“在深化改革转型中克难奋进”,然而,“克难”二字的前提往往是“已显困境”。

这家承载着一代人信用卡记忆的老牌股份行,在新的管理班子带领下能否走出业绩失速、业务坠落与治理困局等多重困境,仍然是摆在所有人面前的一个巨大问号。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。