港股IPO丨仙工智能:高瓴、3W Fund做基石,机器人大脑第一股开启招股

[强] 发行情况

[强] 财务情况

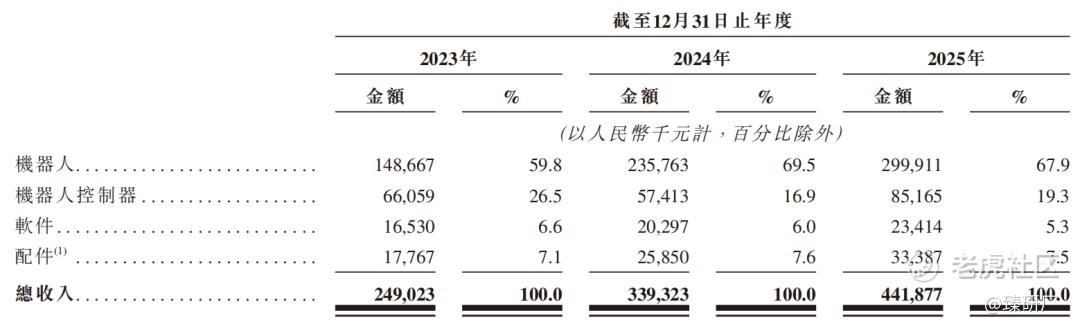

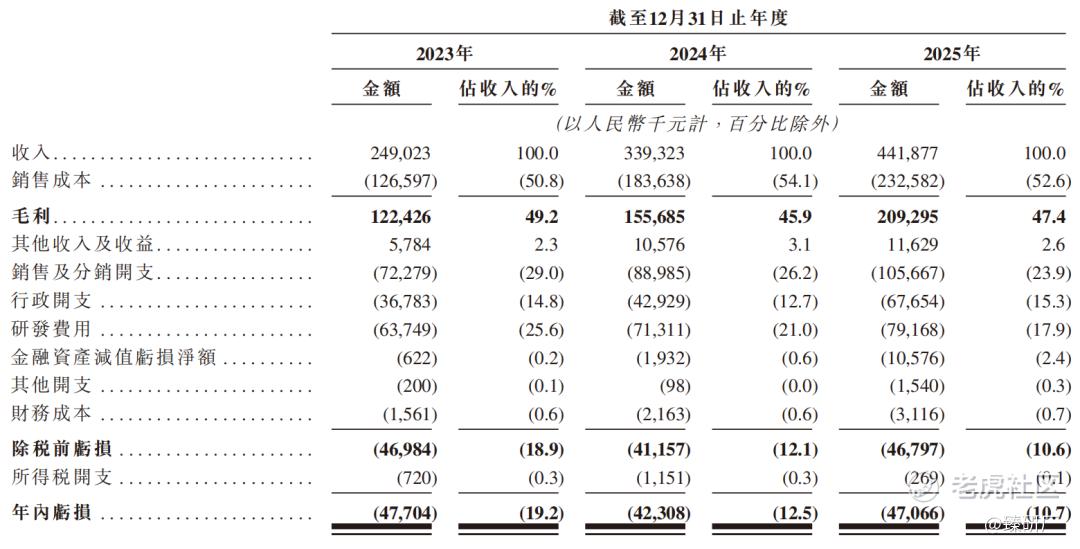

仙工智能2023-2025年营收分别为2.5亿元、3.4亿元和4.4亿元,三年复合增长率达33.2%,在工业机器人行业保持了较高的增长速度,但2025年30.2%的同比增速较2024年的36.2%略有放缓。

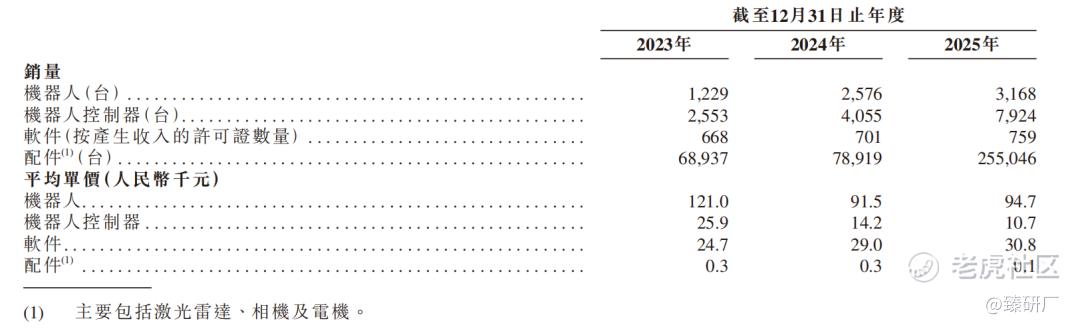

公司第一大收入来源为机器人业务,其收入占比从2023年的59.8%进一步提升至2025年的67.9%,收入增长完全由销量驱动,机器人销量从2023年的1,229台增至2025年的3,168台,三年增长157.8%,平均单价则从12.1万元降至9.5万元。根据公司官方披露,单价下降并非单纯的市场竞争降价,主要是上游零部件及原材料成本降低叠加规模经济效应,同时公司采购量和产量提升优化了供应链管理、增强了与供应商的议价能力,这一趋势与整个行业保持一致。

控制器业务收入占比从2023年的26.5%下降至2025年的19.3%,这主要是受价格因素主导,控制器销量从2,553台大幅增长至7,924台,三年增长210.4%,说明公司控制器对外销售能力显著增强,生态渗透加速。控制器平均单价从2.6万元大幅降至1.1万元,三年降幅达58.7%,除了成本和规模因素外,市场普及度提升与行业竞争加剧也是重要原因。

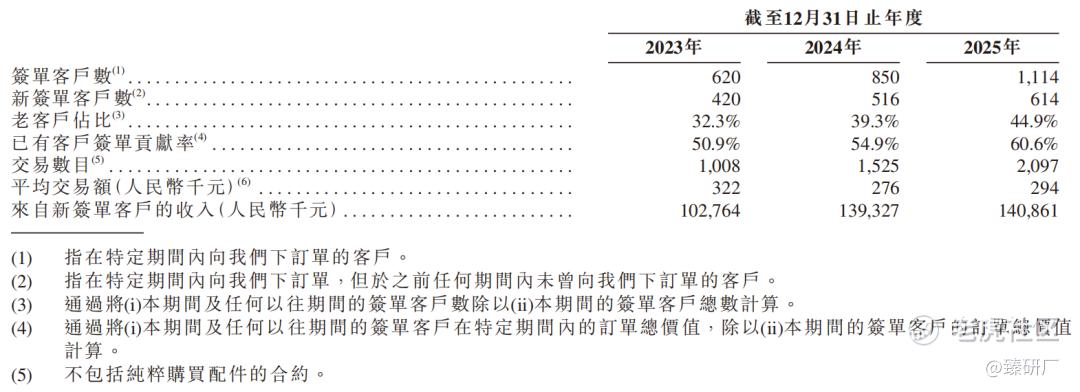

客户数据显示公司客户粘性持续增强,老客户占比从32.3%提升至44.9%,已有客户签单贡献率从50.9%提升至60.6%,这意味着公司前期投入的客户资源正在转化为持续的收入来源,为长期稳定增长奠定了基础。

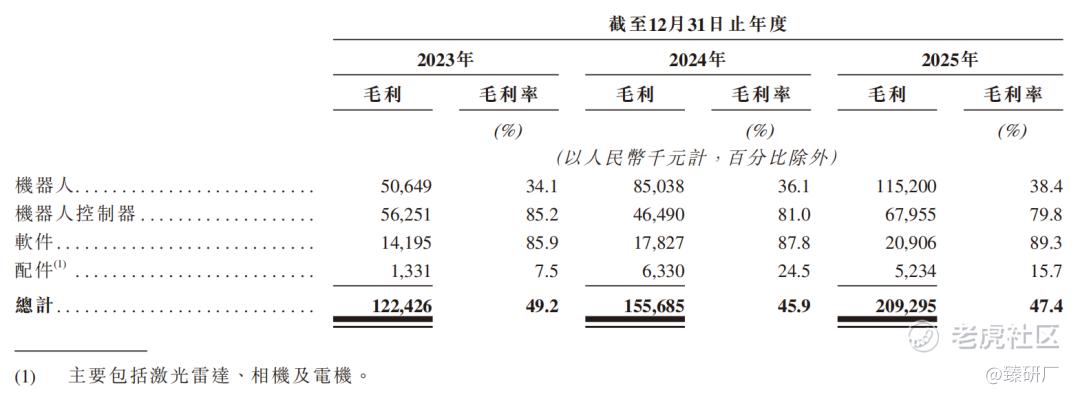

公司整体毛利率保持在45%-49%的较高水平,并未因低毛利机器人业务占比提升而出现明显下滑,这主要得益于机器人自身毛利率的持续改善,从2023年的34.1%提升至2025年的38.4%,同时高毛利的软件和控制器业务毛利率也保持稳定,分别为89.3%和79.8%,形成了有效的利润支撑。

费用端规模效应显著,销售费用率从2023年的29.0%大幅下降至2025年的23.9%,研发费用率也从25.6%降至17.9%,不过研发投入的绝对金额仍从6,374.9万元增长至7,916.8万元,说明公司在保持研发强度的同时实现了效率提升,行政费用率略有上升主要是上市前相关筹备费用增加所致。

尽管公司2025年净亏损4,706.6万元,较2024年略有扩大,但这主要是由于2,879.9万元的股份支付等非现金支出影响,经调整净亏损已从2023年的2,090.7万元大幅收窄至2025年的286.5万元,经调整净亏损率仅为0.6%,表明公司核心业务已经基本实现盈亏平衡,距离全面盈利仅一步之遥。

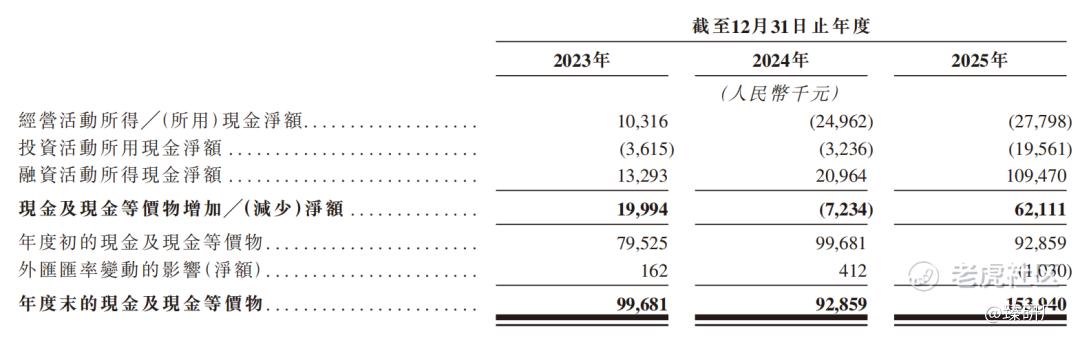

资产负债方面,公司总资产从2.8亿元增长至5.1亿元,现金及现金等价物从9,968.1万元增至1.5亿元,但应收账款从5,374.1万元大幅增至1.7亿元,周转天数从61天升至111天,这是公司当前面临的主要经营风险之一,不过存货周转天数从263天大幅降至167天,显示存货管理效率显著提升。

现金流方面,公司经营活动现金流从2023年的净流入1,031.6万元转为2024年和2025年超2,000万元的净流出,主要就是受应收账款大幅增加的影响,不过得益于2025年完成的7,000万元C轮融资,融资活动现金流净流入1.1亿元,使得公司现金储备反而有所增加,为后续业务扩张提供了资金支持。

[强] 综合评估

-

市值

112.27亿港元。

-

估值

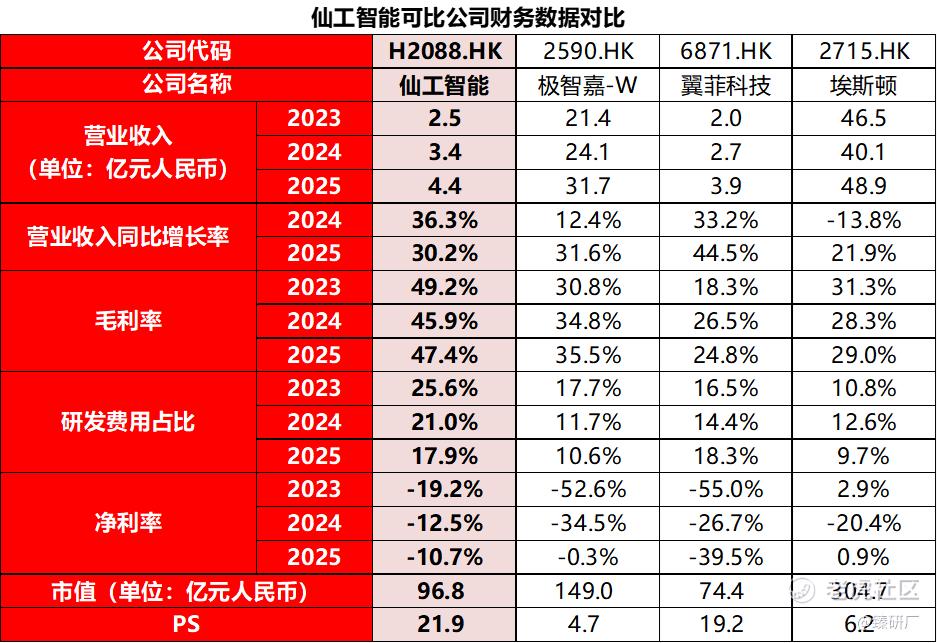

基于业务模式、财务指标及行业定位,本文选取极智嘉、翼菲科技、埃斯顿作为仙工智能的可比公司。

极智嘉:全球仓储自主移动机器人(AMR)龙头,连续六年位居全球仓储AMR市占率第一。公司专注于智慧仓储与智能制造解决方案,自研全品类AMR产品矩阵,涵盖货架到人、货箱到人、托盘到人、智能分拣、智能叉车等核心产品,配套自研调度系统与AI算法平台,可提供端到端全流程无人仓解决方案。近期推出通用仓储人形机器人Gino1,补全仓内柔性操作环节,业务覆盖全球40余个国家,服务电商、零售、3PL、汽车、医药等950余家客户。

翼菲科技:国内领先的轻工业全品类工业机器人企业,国家级专精特新"小巨人"。公司构建"脑、眼、手、足"全栈技术架构,自研控制器与视觉系统,产品覆盖并联机器人、SCARA机器人、六轴工业机器人、晶圆搬运机器人、移动机器人及工业人形机器人"鸿钧",提供高速分拣、精密装配、柔性搬运等一站式自动化解决方案,广泛应用于3C电子、食品、医药、日化、半导体等轻工领域。

埃斯顿:国内工业机器人全产业链龙头,坚持"ALLMadeByEstun"自主可控战略。公司核心业务包括两大板块:一是传统运动控制核心部件,涵盖数控系统、伺服电机与驱动器;二是工业机器人整机及解决方案,拥有六轴机器人、SCARA、移动机器人及工业人形机器人全系列产品,深度覆盖汽车、新能源、光伏、3C等行业,是国内少数实现从核心零部件到整机全产业链布局的企业。

注:1港元=0.8624元人民币

从营收维度看,仙工智能2025年营收仅为极智嘉的13.9%、埃斯顿的9.0%,略高于翼菲科技的3.9亿元,但增速表现亮眼,2024年36.3%显著跑赢行业平均水平,但2025年30.2%的增速回落至第三位,低于翼菲科技的44.5%和极智嘉的31.6%,这种增速回落是基数效应和收入结构变化共同作用的结果:2024年的高增速主要由机器人销量翻倍(+109.6%)驱动,而2025年机器人销量增速降至23.0%,同时控制器业务虽然销量仍保持95.4%的高增长,但单价同比下降24.6%,拉低了整体收入增速。

毛利率是仙工智能最核心的竞争优势,2025年47.4%的毛利率比极智嘉高出11.9个百分点,更是远超翼菲科技的24.8%和埃斯顿的29.0%。这一差异本质上是收入结构的差异:仙工智能拥有近20%毛利率79.8%的控制器业务和5%毛利率89.3%的软件业务,高毛利的底层技术产品有效拉高了整体盈利水平,而极智嘉、翼菲科技和埃斯顿均以低毛利的机器人整机和系统集成为主,且仙工智能自身机器人业务毛利率也从2023年的34.1%提升至2025年的38.4%,规模效应和供应链优化成效显著。

盈利层面,仙工智能2025年净亏损率10.7%,但经调整净亏损率仅为0.6%,核心业务已基本实现盈亏平衡,亏损主要源于股份支付等非现金支出;极智嘉2025年净利率-0.3%已接近全面盈利;翼菲科技较高的亏损率主要是由于低毛利率和费用率的提升;埃斯顿已实现0.9%的微利。

估值方面,仙工智能2025年4月投后估值32.7亿元,对应2025年PS21.9倍,显著高于极智嘉(4.7倍)和埃斯顿的(6.2倍),略高于同处低规模快速成长期的翼菲科技。一方面,公司现有核心业务(控制器+软件)拥有显著高于行业的盈利能力,且研发端持续高强度投入,研发费用率处于行业第一梯队,持续的技术投入不断巩固其机器人控制器的核心壁垒,支撑高盈利的可持续性;另一方面,公司依托机器人控制器的原生技术优势布局人形机器人赛道,其轮式人形机器人已于2025年4月实现商业化订单落地,二者共同构成了其21.9倍PS估值的合理支撑。但需警惕的是,当前估值已经包含了对现有业务高增长、毛利率维持高位、人形机器人商业化顺利落地的多重乐观预期,若后续公司发展不及预期,将面临估值下调的压力。

-

上市团队

公司的上市保荐人为中金。

中金历史上参与保荐了237个已上市项目,其中暗盘123涨93跌21平,破发率39.24%;首日126涨83跌28平,破发率35.02%。

-

超额配售权

此次发行有绿鞋,稳价人是中金。

-

发售量调整权

此次发行有15%的发售量调整权。

-

回拨机制

此次发行适用18C机制上市规则,公开发售部分最高回拨比例为20%。

-

基石投资者

此次IPO引入了八名基石投资者,分别为HHLR Advisors(高瓴旗下)、元宝家办、3W Fund、广发基金、瑞华投资、中和资本、Yishao Capital及Nova Kerry Inc.,合计认购总金额约5,900万美元(相等于约4.62亿港元)的发售股份,按本次发售价每股101.60港元计算,将认购454.94万股H股,占全球发售股份总数的约43.34%以及上市后已发行总额的约4.12%(假设超额配股权及发售量调整权均未行使)。

-

IPO前融资

自成立以来,公司共经历了4轮融资,融资金额合计2.8亿元人民币,投资方包括科沃斯、普洛斯旗下隐山资本、华创资本、IDG资本、赛富投资基金、洪泰投资等知名机构,2025年4月最后一轮融资过后,公司投后估值约为32.7亿元人民币。

-

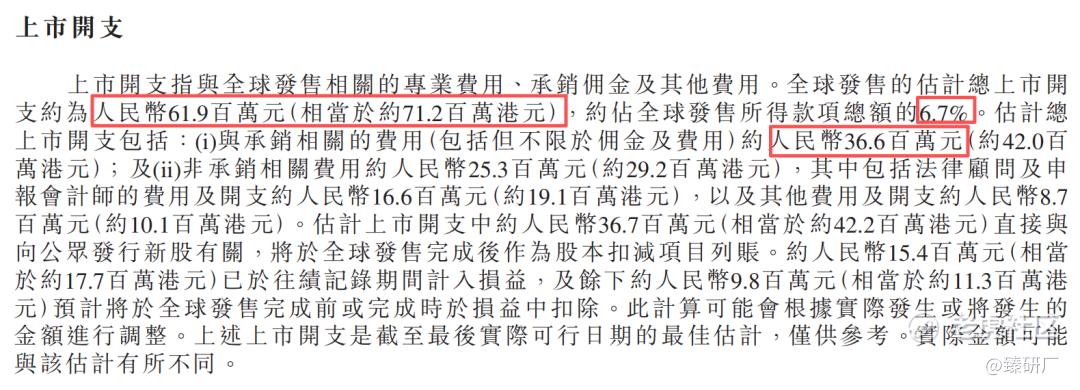

上市开支

按发售价101.60港元计算,此次发行的开支总额估计约为7,120万港元,占募资总额的6.7%,其中承销费用4,200万港元,占募资总额的3.9%(假设超额配股权未获行使)。

[强] 是否打新分析

从基本面来看,仙工智能是全球工业机器人控制器赛道的领先企业,2025年全球销量市占率达24.8%,构建起“控制器+软件+整机+生态”的全栈业务体系。近年营收保持30%左右的稳健高增,核心软硬件业务支撑47%以上的高毛利率,盈利质量显著优于行业平均;客户粘性持续提升,老客户复购率突破60%;依托底层控制技术先发布局轮式人形机器人,2025年已实现商业化订单落地,打开工业具身智能的长期成长空间。但公司基本面仍存多重短板,2025年公司营收增速边际放缓,应收账款周转天数大幅攀升,经营活动现金流连续两年为负,下游长账期客户占比提升显著加大坏账风险。截至2025年公司仍未实现全面盈利,当年账面净亏损4,706.6万元,若行业竞争加剧引发控制器价格战,盈利拐点存在延后可能。估值层面,公司发行价格对应2025年PS达21.9倍,已包含主业高增长与人形机器人落地的乐观预期,若后续业绩或商业化进展不及预期,将面临明显的估值回调压力。

从发行结构来看,此次发行设有绿鞋机制,保荐人和稳价人均为中金;基石投资者共8家,合计认购约 4.62 亿港元,占全球发售股份的43.34%,占比较高,覆盖了头部美元 PE、公募基金、家族办公室等多元机构类型,机构认可度较高;每手50股,入场费5,131.24港元,采用18C机制发行,公配10,498手,若孖展超过50倍则公配比例将回拨至20%,共41,992手;发行市值约112.27亿港元,略高于港股通入通门槛102.71亿港元(活报告数据)。

从市场情绪来看,仙工智能本次招股正处于6月30日前港股年中上市潮的密集发行窗口,目前共4只新股同步启动招股,招股期相互冲突,会对市场打新资金形成明显的分流效应。截至2026年6月16日17:40,仙工智能公配孖展超购129.60倍,待海清智元申购资金解冻后可衔接仙工智能的申购,预计孖展倍数在后续几天会有所上升,感兴趣的投资者可以持续跟踪项目后续认购热度和上市动态。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。