0.5折甩卖,广发银行的排毒手术

2026年6月,一纸司法冻结令将广发银行推到了聚光灯下。

公开资料显示,中航投资控股有限公司持有的7.62亿元广发银行股权被冻结,期限为三年。背后,中航投资是广发银行第六大股东,持股比例约为3.5%。

早在2022年,中航投资就曾挂牌转让所持广发银行股权,转让底价为68.67亿元,结果迟迟无人接盘。同期,铜峰建筑也在力求转让广发银行股权,每股价格从接近10元跌至约4元,仍然以流拍收场。

背后一个深层困局是,眼下的未上市银行股权,早已从过去的优质资产变成高门槛、低流动、难定价的特殊资产。

一般而言,常规股权投资的三种退出路径是二级市场减持、协议转让、并购退出。广发银行不仅未能上市,大宗股权转让又因金额庞大买家难寻。

当行业整体承压与退出通道闭塞的双重困境来临,有价无市成了未上市银行股权的僵局缩影。在行业利润收紧的背景下,资金更愿意流向流动性、确定性更强的上市银行,而不愿被锁死在一级市场中。

广发银行2025年年报披露的信息更令人担忧。截至2025年末,该行共有7户股东被质押股权涉及司法冻结,另有1户股东被质押股权涉及司法拍卖。

对一家尚在谋求上市的银行而言,资本补充高度依赖股东增资和发行资本债,而股权冻结带来的治理不确定性,将直接抬高外部融资的成本和难度。

这还不是广发银行当前面临的唯一挑战。几乎在同一时间,南京分行在阿里资产平台挂出了一份18.27亿元的债权资产包,天津、南昌、长沙等分行的不良资产转让公告也在密集挂牌。

从股权转让流拍,到不良资产清理,背后无不关系到广发银行最核心的问题,这场翻身仗,还能否打好?

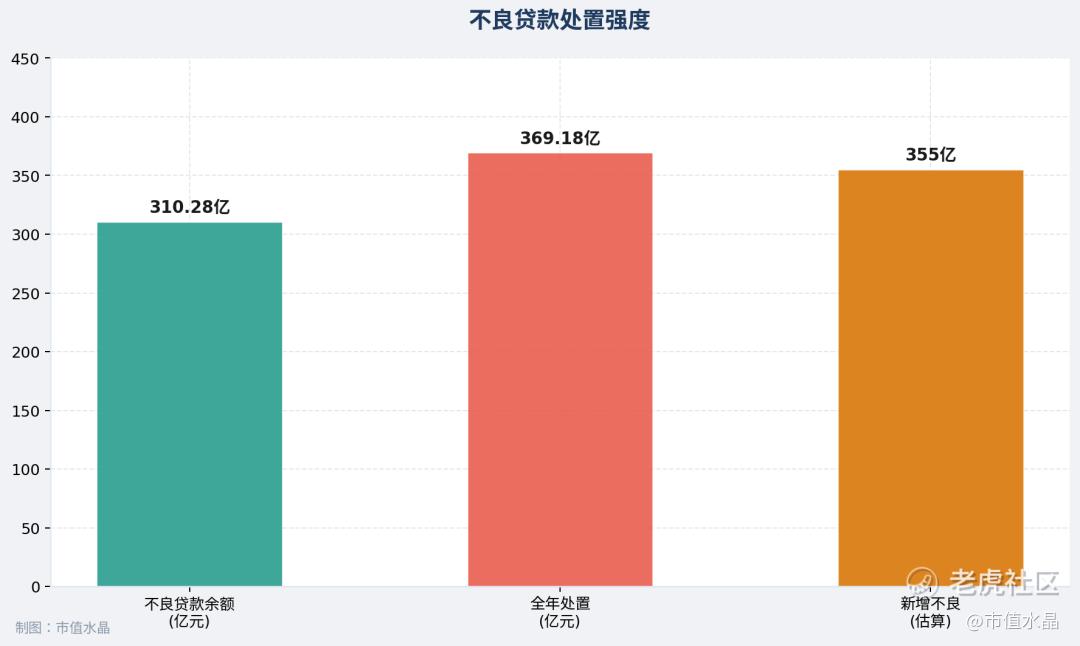

“不良贷款余额310.28亿元,不良贷款率1.44%,分别下降14.44亿元和0.09个百分点;全年新发生不良同比减少4.2亿元,降幅1.2%。”

这是2025年年度报告中,广发银行列出的双降战绩。以资产质量指标看,广发银行已连续三年实现不良"双降"——从2023年的1.58%一路压降至1.44%,拨备覆盖率也从165.60%提升至166.89%。

但支撑这份成绩单的代价沉重。2025年全年,广发银行通过常规核销、资产证券化、批量转让、清收等多种方式,合计处置不良贷款369.18亿元。

对比全年14.44亿元的不良贷款减少额,广发银行仍然面临超350亿元的新增不良。

从正面看,企业正全力解决历史问题,下决心夯实资产质量,用大扫除换资产负债表的指标健康;其资产储备足够雄厚,未被坏账击穿。

从反面看,在息差收窄,盈利压力增大的背景下,广发银行不得不消耗拨备处置不良,同时新增不良贷款仍在冲击,包袱仍未卸下。

南京分行2026年二季度挂牌的18.27亿元资产包,是这场高强度出清的缩影。

这份资产包,囊括了四家江苏本地企业的逾期债权,其中最大一笔来自江苏雨润肉类产业集团,未偿本息13.02亿元,本金8.62亿元,利息4.39亿元。

雨润的倒下,恰恰是传统企业踏空地产周期,沦为时代牺牲品的缩影故事。创始人祝义财最初通过成功的国企并购迅速壮大,一跃成为肉制品巨头,但上市后大规模跨界地产、金融等赛道,严重拖累主业。

2015年,祝义财被监视居住,企业随即陷入债务违约与资产冻结的双重漩涡,曾经与双汇并驾齐驱的国民品牌迅速坠落,最终雨润系78家公司集体走向破产重整。

广发银行这笔13亿元的贷款,担保方式仅为没有足值抵押物兜底的保证担保,欠款性质则被划为可疑类,意味着债务人已经无法足额偿付本金、利息或收益,金融资产已发生显著信用减值。即便采取催收、处理抵押物、找担保人代偿等措施,也肯定会产生较大损失。

此时距离雨润进入破产重整,已经过去四年,贷款仍被划为可疑类而非损失类,意味着广发银行对于债权的最终回收仍保留了有限期待,但也代表着真实的减值压力并未完全释放到当期利润表中。

南京分行的故事并非孤例,多平台信息显示,广发银行的不良资产甩卖版图早已遍布全国。

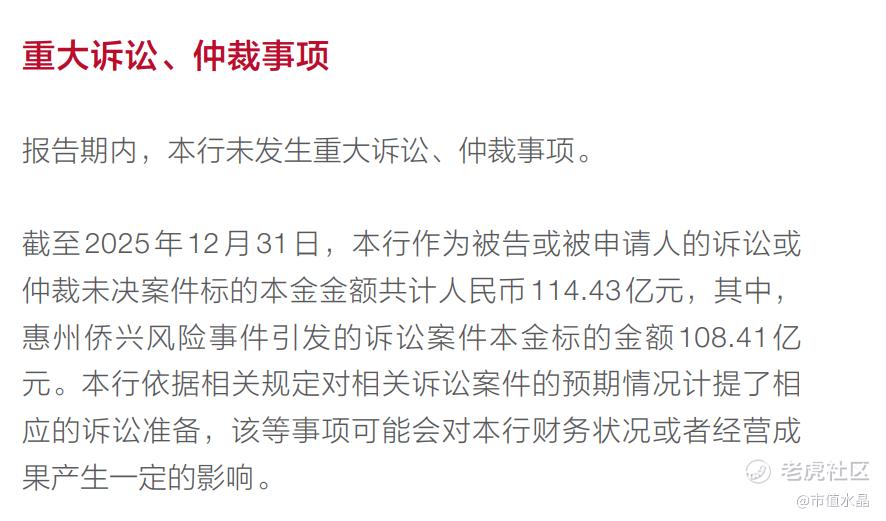

以八年未愈的伤口侨兴债为例,2016年底,侨兴集团私募债违约,引爆了广发银行惠州分行员工内外勾结、私刻公章、违规出具兜底保函的案件,涉案金额约120亿元。原银监会开出当时银行业史上最大的7.22亿元罚单。

广发银行2025年年报显示,侨兴案引发的未决诉讼本金仍高达108.41亿元。

高强度处置本身无可厚非——对于积重难返的不良资产,尽早出清是止损的唯一方式。但就广发银行而言,如此快刀割肉式处理,当期业绩也就需要为双降数据的改善作出牺牲。

如果不良资产的高强度出清,是广发银行给自己动的外科手术,那么业绩上的失速,则是持续多年的慢性症状了。

2025年年报给出了一组数据:营业收入639.42亿元,同比下降7.65%,这已经是营收连续第三年下滑。净利润130.29亿元,同比暴跌14.75%,与2019年的盈利水平基本持平。

如果与2020年突破800亿元的阶段性高点相比,如今的营收规模已缩水近两百亿元。

在12家全国性股份制商业银行中,广发银行的相对位置更加刺目。

横向对比,招商银行、平安银行、兴业银行等第一梯队股份行的净息差均高于1.7%,低于1.5%的仅5家,而广发银行处于最低的区间。ROA(平均总资产收益率)0.35%,12家股份行中排名倒数第二;ROE(加权平均净资产收益率)4.69%,排名倒数第一。

换言之,在衡量银行盈利能力的核心指标上,广发银行在同类机构中已处于末游。

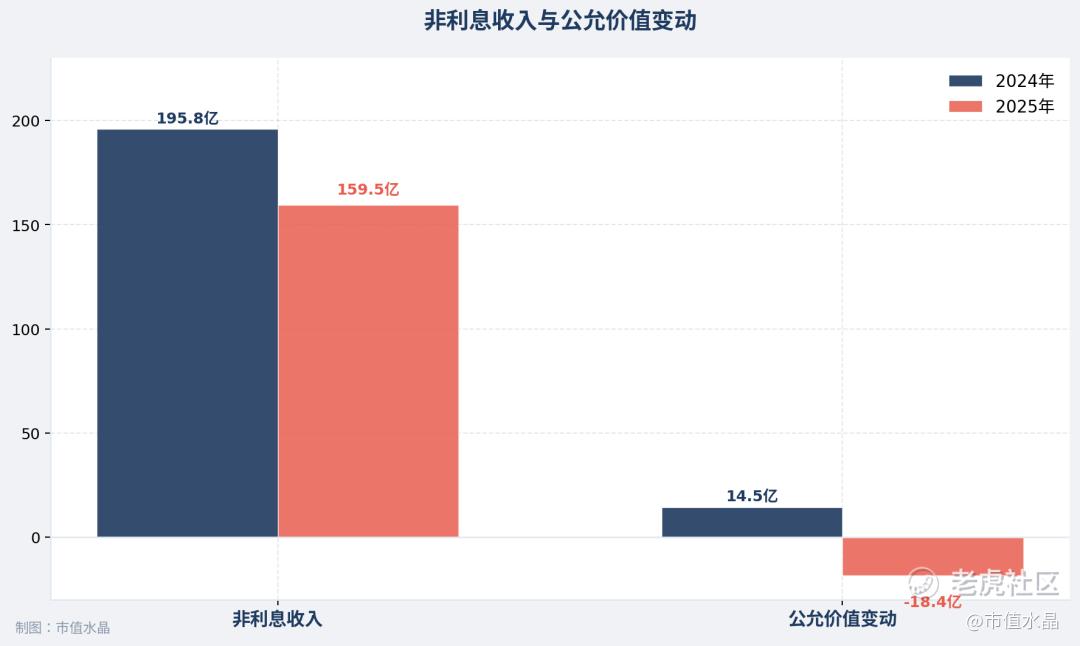

从收入结构来看,非利息收入的表现也令人担忧。

2025年,广发银行实现非利息收入159.54亿元,同比下降18.54%。其中公允价值变动损益从2024年的正向14.50亿元转为-18.40亿元。

对广发银行来说,在核心的存贷业务承压时,被寄予厚望的非利息收入却因金融市场巨震而受挫。去年国内债券收益率大起大落,而广发银行债券投资规模突破万亿元,在利率反弹的市场环境下,庞大的持仓从收益来源变成了拖累。

人力开支的变化,可以窥见广发银行的业绩压力。

年度报告显示,2025年,广发银行业务及管理费下降6.23%,员工费用下降5.74%,同比减少9.16亿元。年末广发银行在岗合同制员工为33560人,全年减少1586人。

更令人唏嘘的,是广发银行曾经最引以为傲的信用卡业务的全面收缩。

1995年,广发银行发行了中国第一张股份制银行信用卡,也是国内第一张实现盈利的信用卡,发行时间比招商银行早了整整七年。此后多年里,广发银行与招商银行并称信用卡双子星,成为细分市场最早的探路者和引领者。

但高峰之后是加速收缩。2021年末,广发银行信用卡透支余额为4523亿元。到2025年末,这个数字萎缩至3507亿元。同期,信用卡不良率从2021年的1.54%一路攀升至2025年的2.16%,高于对公贷款1.44%的整体不良率。

从资产结构看,广发银行正在主动作出调整。

2025年,对公贷款猛增18%,余额达到1.25万亿元,占总贷款的57.82%;个人贷款同比下降5.87%。意图十分显著,让零售业务唱配角,加速转向对公主导。

2025年,广发银行在监管处罚榜单上留下了一组数字:

全年罚没金额合计超过1亿元,在12家全国性股份行中仅次于华夏银行,排名第二。

其中,两张大额罚单尤其引人注目。

2025年9月,国家金融监督管理总局针对广发银行总行在贷款、票据、保理业务中的管理不审慎行为,以及监管数据报送不合规等问题,开出6670万元的巨额罚单,相关责任人李工凡、陈卉被警告并合计罚款10万元。

仅两个月后的2025年11月,国家外汇管理局广东省分局披露,广发银行在外汇业务领域连踩红线,包括涉及逃汇、违反规定办理资本项目资金收付、擅自提供对外担保、违反规定办理结售汇业务、办理经常项目资金收付未对交易单证的真实性及其与外汇收支的一致性进行合理审查等,被警告并罚没共计1537.83万元。

此外,不少广发银行罚单中反复提到一个关键词,贷款三查不到位。即贷前调查、贷时审查、贷后检查三道基本风控程序在执行层面流于形式。

去年广发银行无锡分行因员工行为管理不到位、固定资产贷款管理不到位、个人贷款三查不到位等问题被罚款210万元;深圳分行因占压财政存款或者资金、未按规定履行客户身份识别义务等4项违法行为,被警告并罚款204.25万元。

客观地看,高额罚单在某种程度上也是广发银行主动暴露问题、加速风险出清的副产品。大规模不良处置过程中,此前被掩盖的违规放贷、风控缺失等问题也随之浮出水面。

广发银行行长林朝晖在年报中也明确表示,广发不仅制定了合规管理办法,还配置了首席合规官、合规官,并发布《法律与合规工作手册》等管理手册。

罚单的另一层代价,体现在资本市场中。

2009年,广发银行首次在年报中明确提出上市目标,同年成立上市工作小组。但因管理层更迭、股东更迭、侨兴债事件等缘故,上市进程反复搁浅。最新上市公司辅导进度表显示,广发银行上市进展状态正式变更为辅导备案终止。

这意味着,广发银行无法通过公开市场融资,只能依靠发行二级资本债、永续债等工具来补充附属资本。资本弹药不足,意味着未来信贷扩张,本身就会受到约束。

但广发并不缺打翻身仗的牌。

如在广东省内,广发银行优势较为明显,是唯一实现网点覆盖全部21个地市的股份制银行。其贷款业务也在转向,重点关注大湾区的制造业升级、科技创新、绿色转型等结构性机遇。

2025年年报披露,广发银行全年在粤港澳大湾区制造业贷款、科技贷款、绿色贷款余额较年初分别增长15.54%、22.17%、41.59%。

未来,广发银行的机遇在于资产质量的边际改善,以及在战略新兴产业围绕早期硬科技展开的布局。在背靠国寿与大湾区的资源上,重建盈利能力,以及新的合规文化。

换言之,广发银行需要的不只是业务层面的修补,而是一次真正意义上的治理重塑和战略再校准。最终决定这场翻身仗走向的,仍然是广发自己的治理能力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。