【IPO】“麦科医药-B”招股

📍公司:$麦科医药-B (02335.HK)$

💰招股定价:18.2-21港元

📚每手股数 :200股

📙发行比例:17.5%

🚪入场费 :4242港元

♋绿鞋:有

🪨基石占比:39.48%

🏠发行后总市值 :60.38-69.67亿港币

💰招股定价:18.2-21港元

📚每手股数 :200股

📙发行比例:17.5%

🚪入场费 :4242港元

♋绿鞋:有

🪨基石占比:39.48%

🏠发行后总市值 :60.38-69.67亿港币

(H股市值50.97-58.81亿港币)

1️⃣基础信息

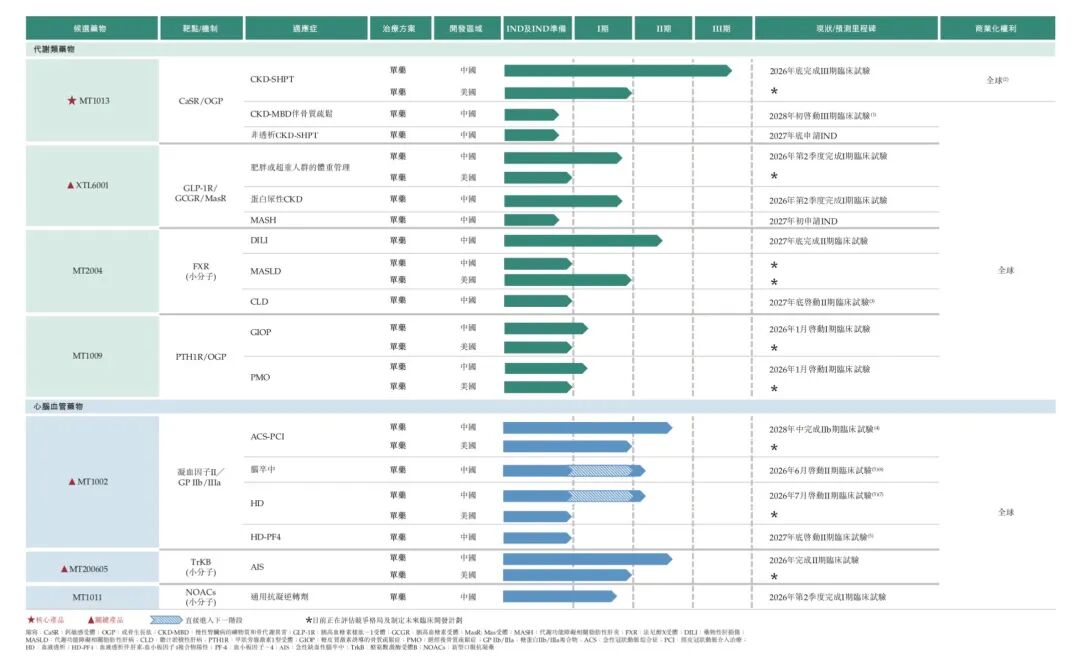

麦科医药为一家平台型生物技术公司,致力于加速全球新一代双特异性╱多特异性多肽药物的创新及开发,公司的核心产品处于III期临床试验。

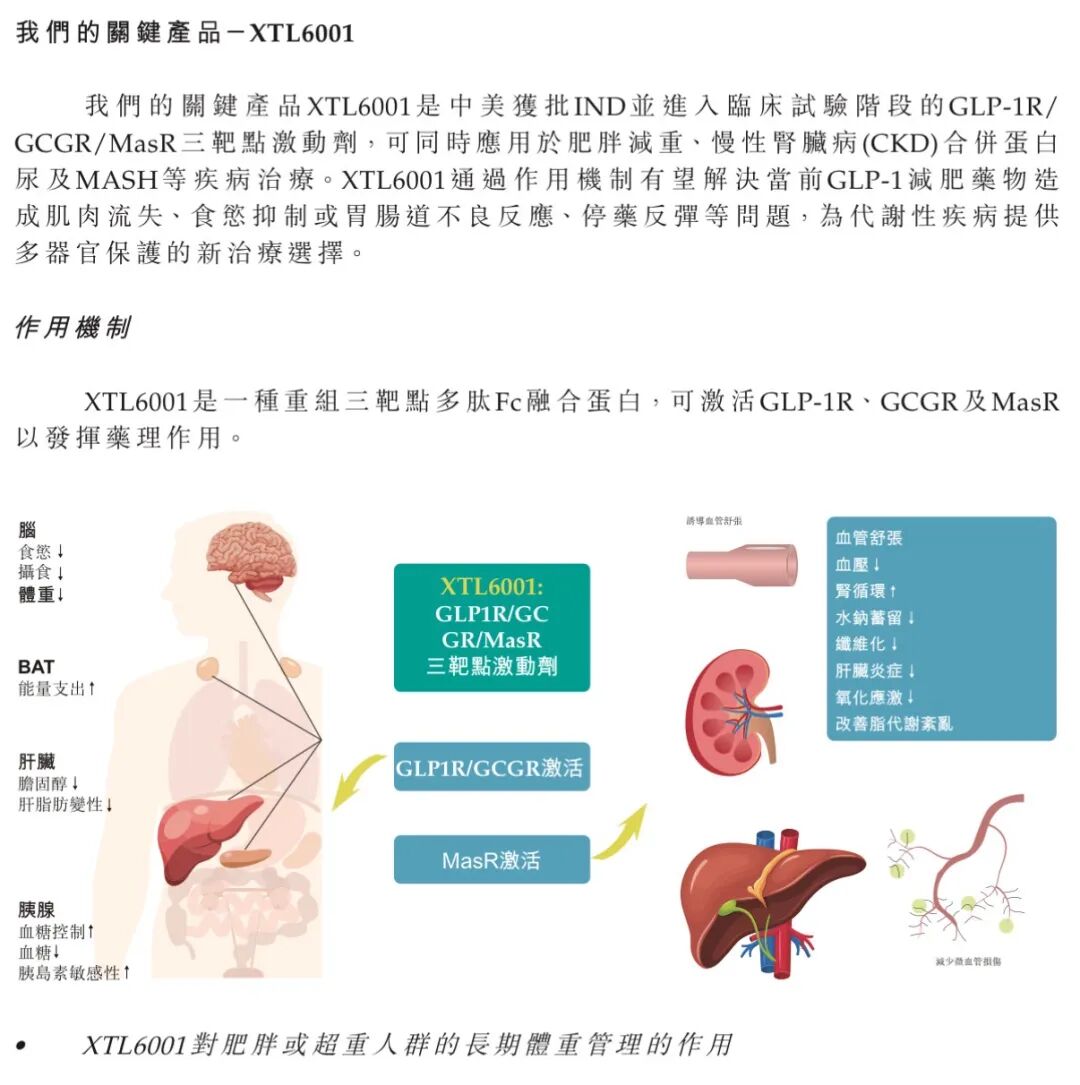

麦科医药成立于2007年,专注于代谢性疾病(尤其是肾脏相关疾病)以及心脑血管疾病,并已自主研发(i)一款核心产品MT1013,其主要适应症为(SHPT),并具备潜力可扩展至慢性肾脏病的矿物质和骨代谢异常(CKD-MBD)伴骨质疏松以及未接受透析的SHPT等额外适应症;及(ii)三项关键产品,即XTL6001、MT1002及MT200605。公司亦正在推进管线中另外三款处于临床阶段的候选产品。

2️⃣财务情况

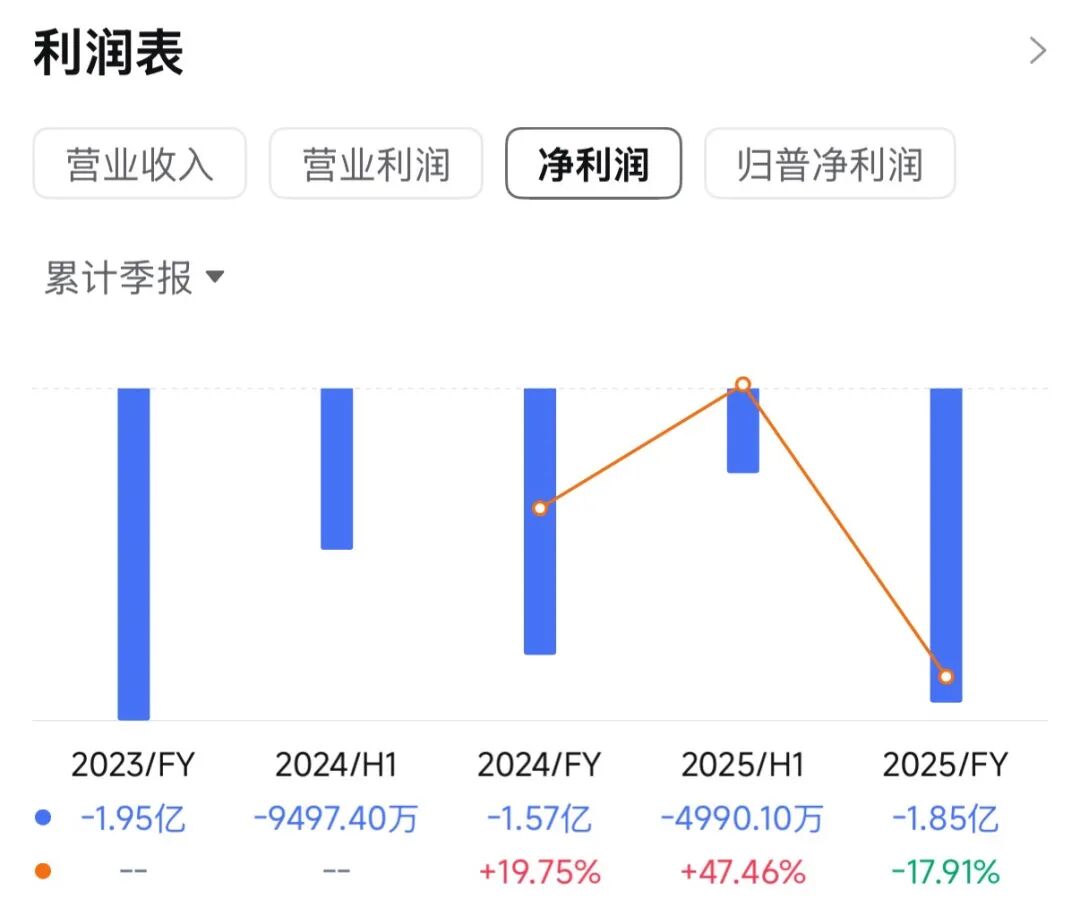

截至2024年12月31日止两个年度2023、2024及2024、2025年前6个月:

收入分别约为人民币0.07亿元、0.04亿元、0.03亿元及0.01亿元,2024年同比增长率为-42.57%,2025年前6月同比增长率为-52.71%;

收入分别约为人民币0.07亿元、0.04亿元、0.03亿元及0.01亿元,2024年同比增长率为-42.57%,2025年前6月同比增长率为-52.71%;

净利润分别约为人民币-1.95亿元、-1.57亿元、-0.95亿元及-0.5亿元,2024年同比增长率为-19.75%,2025年前6月同比增长率为-47.46%;

3️⃣保荐人和基石

保荐人是建银国际和招商,保荐战绩一般。

基石占比将近40%,国资独占30%,基石没有什么大牌机构站台,也一般。

4️⃣货量

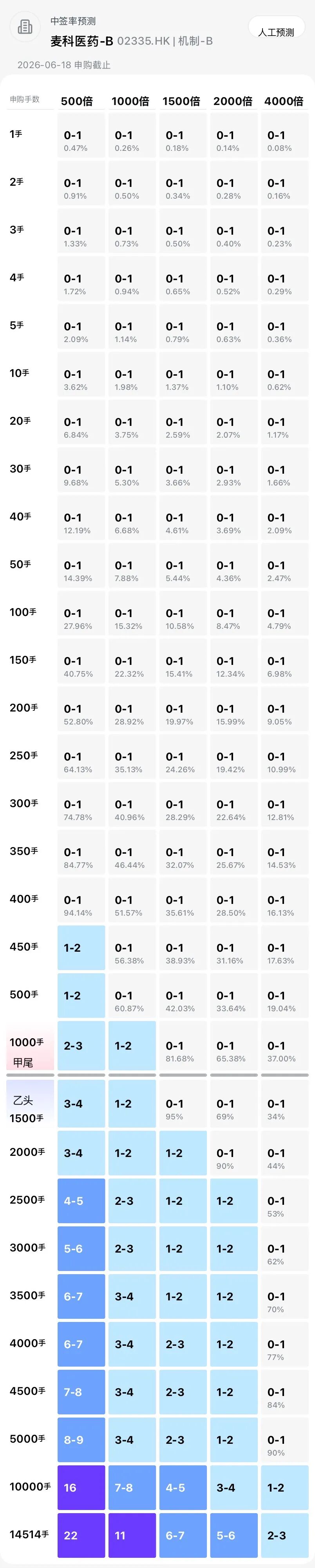

这次麦科医药发行了17.5%的股份,一手4242左右。B机制,甲乙共29028手,公开1.22亿的货。

如果有2000-3000亿孖展来冲这个,大概率也就是2000-3000倍之间,甲尾乙头的中签率大概60%左右。

麦科医药的质地以及基石质量明显要比华健未来差一些。

今天这是写的最后一篇,那就大概总结一下。

我自己:$华健未来-B (06132.HK)$ >$海清智元 (01392.HK)$ >$麦科医药-B (02335.HK)$ =$仙工智能 (06106.HK)$

$星源材质 (06067.HK)$ 折价已经超过60%,如果港股要追平A股要涨差不多140了吧? 没发绿鞋,首日入通,会不会有黑马的机会?

$SENASIC(琻捷) (06675.HK)$ 挂39卡机了,33出了,没什么意思。

如果不知道怎么分配了,资金不够分了,就可以打中签率高的,哪怕涨的低一点起码能喝口汤。

不然涨的再高,中不了又有什么意义?

据报:海清超过7000倍了,又是看谁运气爆的一天

顺便吐槽一下昨天的比分:

0-0

1-1

1-1

2-2

这谁能中?

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,非常感谢!

文章原文

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论