增持价值中金300指数,谈谈黄金:市场逻辑正在重构

是每年拿2%左右的利息好呢,还是入市收益高点好呢。当然选择后者,可是选择后者,也要承受10%以上波动的滋味。

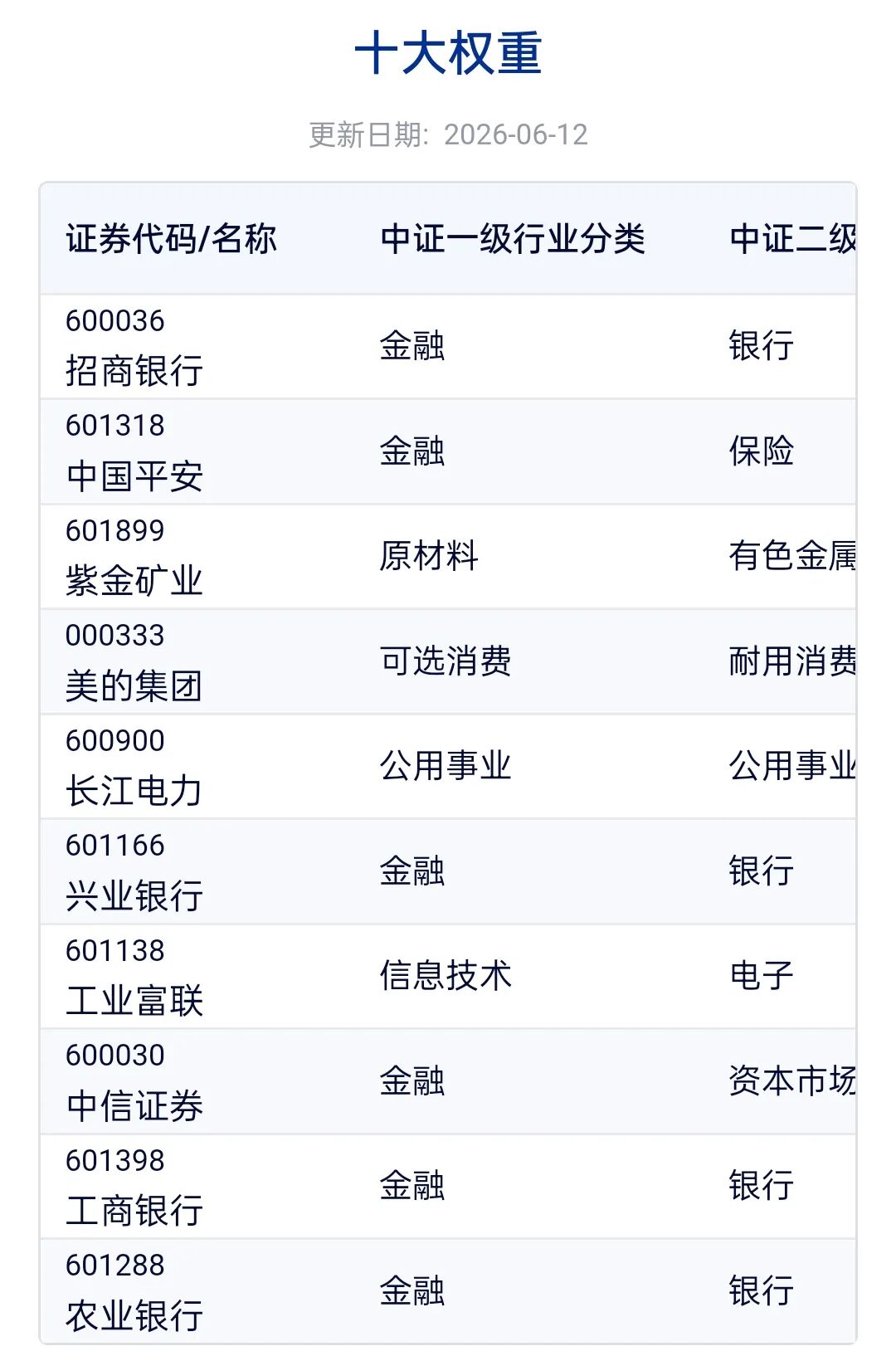

也可以做好全方位的资产配置,最“无聊”的策略,往往最经得起时间的冲刷。一、增持价值:好公司好价格本周,中金300指数领涨市场。中国平安、紫金矿业、招商银行、美的集团等权重全面上扬,并且向上突破,高分红顺周期的上市公司全面走强。

市场值得关注两个信号:一是价值类型反弹。在市场风格经历了前期“抱团科技成长”的极致演绎后,资金正在向高ROE、低估值、高分红的价值型资产回流。金融行业和有色金属等板块的集中上涨,印证了“好公司好价格”正在成为新的配置主线。二是高分红板块的韧性。近期,中国平安、招商银行、工商银行等权重股持续获得主力资金净流入,高股息资产的防御属性和现金回报在当前不确定性加大的市场环境中,正在重新被定价。增持价值,不是追逐短期的热点轮动,而是回归投资的原点——买好公司,在好价格,拿分红,等价值回归。

二、黄金:位置可涨可跌,长周期逻辑需谨慎黄金最近的走势,让很多投资者感到“不太对劲”。先说短期。近期金价的核心压制来自美联储货币政策的剧烈转向——交易员对美联储年内利率路径的预期,已从此前的“降息两至三次”逆转至“加息一次”。这一逆转的根本原因在于:美国5月非农就业新增17.2万人,远超预期的8.5万人,失业率稳定在4.3%,叠加5月CPI年率创下4.2%的两年新高。油价飙升带来的通胀压力,进一步强化了加息逻辑。但这里有一个关键逻辑的转折,才是真正值得思考的。传统的“黄金与股票负相关”逻辑正在失效。以前股票和黄金是天然对冲——股市涨,黄金跌;股市跌,黄金涨。最近却是同涨同跌。

核心原因在于流动性机制发生了变化:市场对美联储政策的敏感度全面上升,美联储一加息,所有资产都没了流动性。与此同时,黄金和科技行业之间出现了新的关联——科技股的流动性一旦收紧,全球有色金属的工业需求预期也随之恶化,金属价格受到连带影响。所以,逻辑变了。再看中长期。全球央行整体上仍是黄金的净买入方,欧洲央行近期报告显示,黄金已超越美国国债,成为全球储备资产中价值最大的单一类别。这一结构性力量为黄金的中长期走势提供了底部支撑。但需要注意的是,各国增持黄金不代表金价必然上涨——周期的力量不可忽视。回顾黄金历史,最重要的教训就是周期不可逆。1980年黄金触及850美元/盎司的巅峰之后,经历了长达20年的沉寂期,一路跌至1999年的251.95美元,跌幅高达70%,2008年总算创出历史新高了,立即金融危机曾短暂让金价下挫,但随后全球央行联手QE,黄金快速收复失地。2011年9月,金价创下1920美元/盎司的阶段高点,随后在2015年11月跌至1045美元,调整持续时间约51个月(超过4年),跌幅约43%。2013年黄金ETF遭遇史上最大规模赎回,金额高达约400亿美元。2024年总算突破历史新高了。每个黄金牛市的高点之后,都跟着长期的“消沉”。这种消沉周期短则几年,长则二十年。各国央行增持黄金是事实,但不能因此忘记长周期的存在。 当下的黄金配置,战略上应关注,战术上应适度——可以慢慢买,但要防周期调整。

虽然有着加息预期,可是由于陆续高额债务到期,没有加息空间,科技和黄金等金属可能会回调上涨。三、组合策略:哈利·布朗的永久投资组合

投资不能预测,再判断也持续预测不对,有没有一个策略能真正做到“立于不败之地”?哈利·布朗在1981年提出的永久组合,或许是最接近这个目标的答案之一。策略设计:应对所有经济环境永久组合把资金平均分配在四种资产上:25%股票、25%长期国债、25%黄金、25%现金(短期国库券/货币基金)。

繁荣期:经济增长强劲,股票表现最佳;通胀期:黄金因保值属性而升值;衰退期:利率下降,长期债券上涨;通缩/危机期:现金提供安全性和流动性。这种设计的核心,就是承认没有人能准确预测下一个经济周期,唯一确定的是分散。

虽然最近几年不好用了,但是再不好用也可以分散资产的相关性,资产的相关性忽高忽低,把握不住,不如资产配置。实战业绩:40多年15倍的验证1982年12月,PRPFX基金正式成立,至今已运行超40年,是投资界为数不多的“公开实盘验证”长达四十余年的策略。从1982年到2025年,PRPFX总收益约15倍,年化收益率约8%左右。这个数字不算惊人,但真正惊艳的是它的稳:2008年次贷危机:标普500暴跌37%,永久组合仅回撤-2%;

2000-2002年科网泡沫破裂:美股三年累计下跌约50%,永久组合年均实现约8%的正收益,逆势增长;

2000-2025年间,年化收益率约10.15%,最大回撤极低;

回测数据同步显示,组合年化波动率仅约9.99%,远低于纯股票策略。这组数字揭示了一个关键事实:永久组合跌得少回来快。但是,这个策略会令投资者 “无聊” 。那么如果不满足市场的收益,以及阶段输给市场的焦虑,正如价值类型指数,都是不可能所有时间满足所有投资者的。

但这种经过足够长的时间检验,反而创造了极其稳健的长期复利。总结当下这个节点,值得关注三条主线:第一,增持价值资产。 中金300指数中高分红、低估值权重股的持续走强,反映市场正在重新定价“好公司好价格”的逻辑。金融行业、资源品等价值类型的反弹并非短期情绪,而是对前期极致“抱团科技”的结构性修正。

第二,关注黄金的“长短分化”。 短期来看,美联储加息预期、实际利率上行、科技巨头IPO分流流动性,三重压力叠加,金价承压偏弱。长期来看,各国央行购金的刚性需求提供底部支撑。但需要注意的是,1980年和2011年的长周期熊市告诉我们——黄金不是“买就涨”的单向品种,周期调整动辄数年甚至数十年。 各国增持黄金不意味金价要马上大涨,可以慢慢买,但要给周期足够的耐心。美联储的加息不会持久,需要应对高额债务,即使加息周期来了也是很快结束。第三,借鉴永久组合的“稳”思维。 绝大多数投资者的困境不在于选不到好资产,而在于持仓风格过于单一。分散、平衡、长期持有——哈利·布朗40多年前告诉我们的道理,在今天依然适用。只是需要克服一个最大的障碍—— 觉得8%“不过瘾”。投资的终极考题,其实不是选股、不是择时,而是:能不能接受自己“跑输”一段时间,来换取长期的安稳与复利。 这比任何技术分析,从耐心恒心方面都更难。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。