中国 AI 资产再定价:躲牛市的恒科,上天的附庸CPO,洼地里的 AI 大厂,高盛认为全球投资者对中国的敞口仍然不足

凌通社 · 深度恒科、CPO 与中国 AI 估值洼地

|

凌通社 LINGTONG WIRE |

深度 · 中国 AI 资产再定价

躲牛市的恒科,上天的附庸CPO,洼地里的 AI 大厂,高盛认为全球投资者对中国的敞口仍然不足

——同是“中国 AI”,市场为什么开出两套价?

|

-24% 恒科自高点回调(一度-27%) |

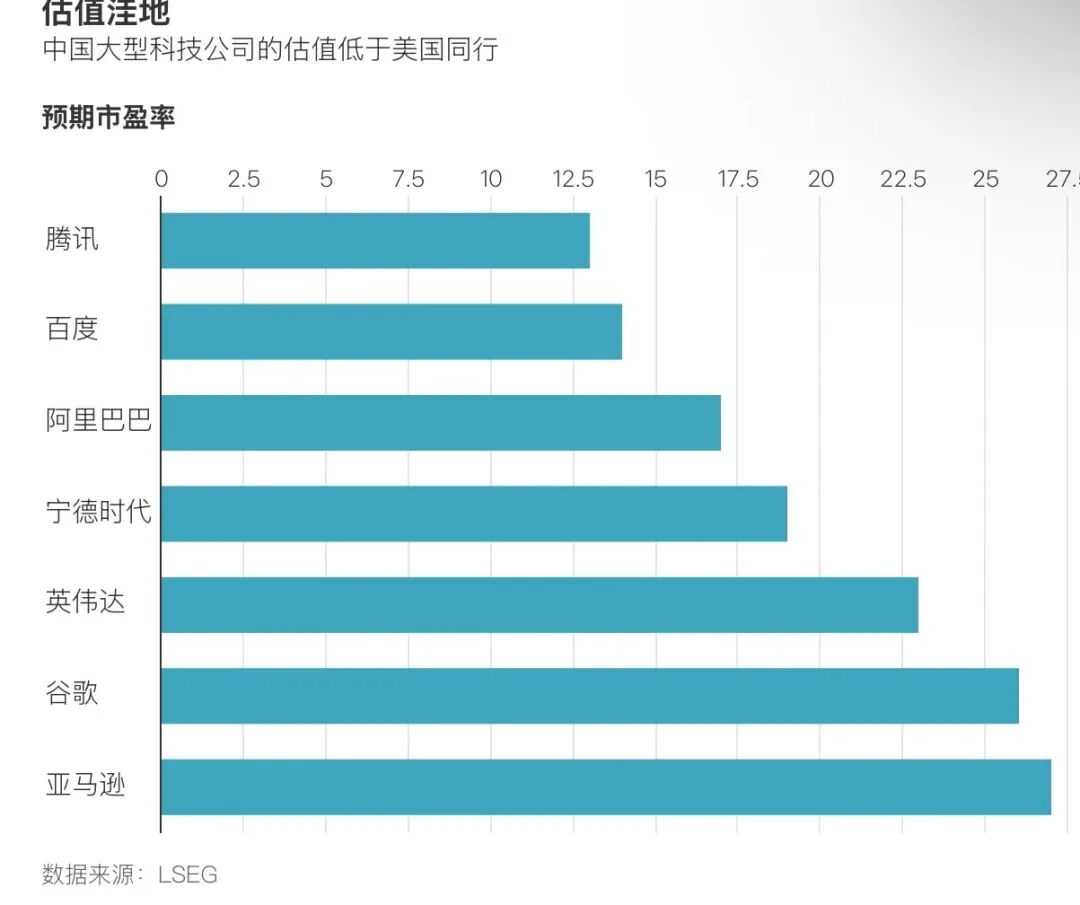

17 倍 阿里前瞻 PE(亚马逊 27) |

+428% 中际旭创 2025 年以来 |

1.2% 全球基金对中国 AI 配置 |

|

128 倍 寒武纪 PE(英伟达 23) |

+262% 中际旭创 26Q1 净利 |

8 倍 2026 全球 1.6T 光模块放量 |

70%+ 高端光模块国产份额 |

|

一句话:恒科装的是“应用层大厂”(阿里、腾讯、美团),估值洼地却躲牛市;A 股炒的是“硬件层卖铲人”(CPO / 光模块、算力芯片),业绩兑现叠加叙事,戴维斯双击上天。落后与起飞,是同一枚硬币的两面。但中国 AI 不可能依靠附庸而活着,一定要有自己的东西的。 |

凌通社出品 · 估值与涨跌幅为相应时点数据,会随行情变动 · 本文仅作分析梳理,不构成任何投资建议

高盛的研究显示,全球投资者对中国的敞口仍然不足。高盛的数据显示,虽然中国占全球AI相关市值的10%,但全球共同基金经理在其全球科技投资组合中,仅将1.2%配置给了中国AI股票。

高盛的专家表示,“对于那些已经对以美国为中心的AI领军企业有大量敞口的投资者来说”,中国股票“提供了差异化的敞口”

|

一 冰火两重天:同样押注 AI,命运两重天 |

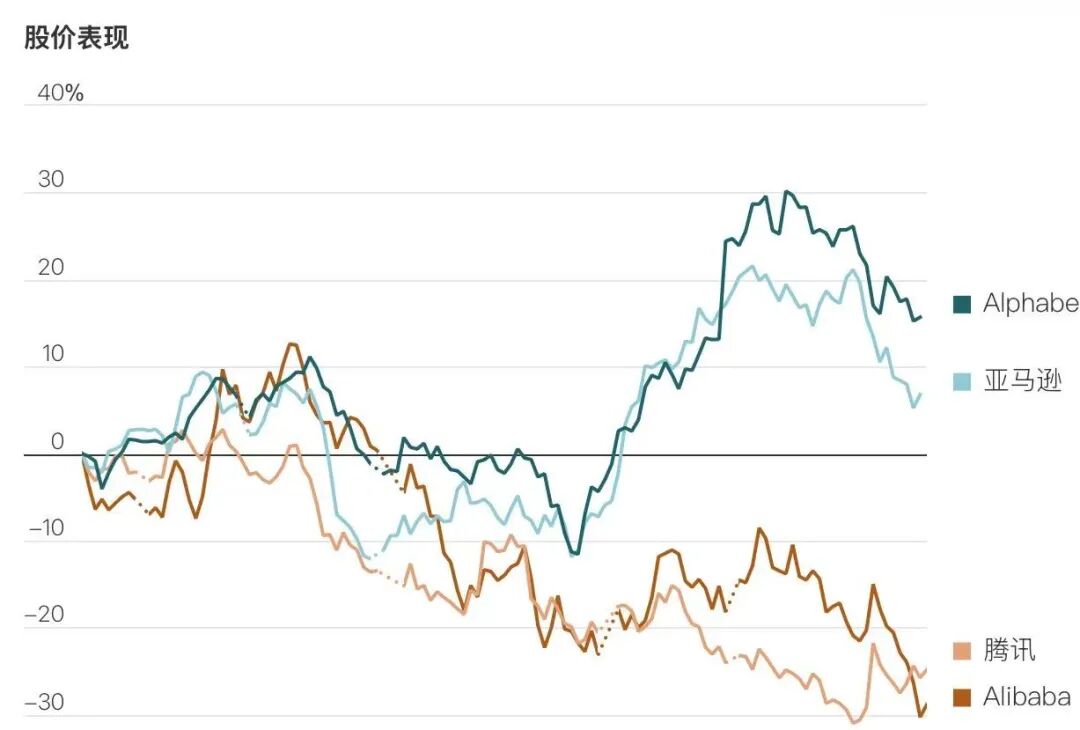

2026 年的 AI 行情里,最割裂的一幕发生在“中国 AI”内部。一边,被称为“港版纳指”的恒生科技指数自 2025 年 10 月高点(6715 点)一路回调,到 5 月底累计跌幅超 24%,3 月初一度跌超 27% 跌入技术性熊市,大幅跑输纳斯达克、A 股科创 50 和韩国 KOSDAQ——投资者自嘲“买恒科,主打一个精准躲牛市”。另一边,A 股的 CPO / 光模块“易中天”(中际旭创、新易盛、天孚通信)却屡创历史新高,2025 年以来分别上涨约 428%、410%、284%,市值合计增长超万亿元。

同样是 AI,为什么港股大厂躲牛市、A 股“附庸”上天,而一批中国 AI 巨头还躺在估值洼地里?答案藏在“它们到底装了什么”这件事上。

|

二 恒科为什么落后这么多?“重应用、轻硬件、芯太软” |

市场的共识是:恒科落后并非港股科技公司基本面全面恶化,而是指数结构性缺陷所致——“重应用、轻硬件”。

|

症结一 · 成分股扎堆“AI 应用 + 可选消费”,硬科技严重缺位 恒科前十大权重多为腾讯、阿里、美团、网易、快手、比亚迪等“AI 应用 / 互联网 / 可选消费”龙头,而 AI 硬件、算力芯片、光模块等本轮行情的“主升赛道”几乎缺位。本轮 AI 牛市奖励的是“卖铲人”(算力、光模块),恒科恰恰“芯太软”,自然踏空。 |

|

症结二 · 应用变现尚未兑现 + 权重股业绩承压 AI 应用的商业化变现还在路上:腾讯在给微信测试 AI 智能体、阿里把千问接入电商,但收入兑现需要时间;同时腾讯、美团等权重股因外卖大战、竞争加剧而业绩预期承压、股价磨底,拖累指数。 |

|

但另一面 · 估值历史低位 + 资金“越跌越买”+ 正在“AI 化”重估 恒科估值已处历史偏低(2 月底约 21 倍 PE);跟踪恒科的 13 只 ETF 在 2025/10—2026/5 净流入约 1018 亿元、南向资金持续净买入,呈“指数冷、资金热”。更关键的是结构性修正已启动:MiniMax-W、智谱等 AI 大模型龙头被纳入恒科,指数“AI 含量”有望提升——这正是左侧布局者押注的逻辑。 |

|

三 中国 AI 大厂的投资价值:罕见的“估值洼地” |

恒科“躲牛市”的另一面,是一批重金押注 AI 的中国大厂,估值仍显著低于美国同行。瑞银称之为“历史罕见的低估值”,大摩直接将阿里“视为全球 AI 领域的赢家”。

估值对比:中国 AI 大厂 vs 美国同行(前瞻市盈率)

|

公司 |

前瞻 PE |

定位 / 备注 |

|

腾讯控股 |

13 倍 |

微信生态 + 正测试 AI 智能体(支付/外卖/打车) |

|

百度 |

14 倍 |

萝卜快跑无人出租车领军 |

|

阿里巴巴 |

17 倍 |

千问 + 三年 500 亿美元云投入 + 自研 AI 芯片 |

|

宁德时代 |

19 倍 |

AI 数据中心电力需求受益者 |

|

英伟达(美) |

23 倍 |

AI 芯片标杆 |

|

亚马逊(美) |

27 倍 |

与阿里业务组合类似 |

|

寒武纪 |

128 倍 |

已远离洼地,对标英伟达 23 倍 |

数据来源:WSJ / LSEG / FactSet 前瞻市盈率,为相应时点估算,会随股价与盈利预期变动。

|

洼地从何而来:三条逻辑 ① 不同周期——美国 2022 年 ChatGPT 即引爆生成式 AI,中国直到去年初 DeepSeek 证明本土竞争力后才站稳,估值起点更低; ② 政策与自研——中国以优惠政策与资金扶持,试图建立独立于华盛顿的 AI 生态;阿里等自研芯片、重金投云; ③ 全球低配——高盛数据显示中国占全球 AI 相关市值约 10%,但全球基金仅将 1.2% 配置给中国 AI 股,存在“补配”空间,提供差异化敞口。 |

|

⚠ 洼地也有“折价的理由”:风险不能忽视 ① 本土局限——这些公司仍主要局限国内市场,且中国经济处于低迷期,难比肩亚马逊式的全球帝国; ② 地缘政治——五角大楼本月把阿里等 20 多家公司新列入“涉军清单”,或限制其美国业务;中芯国际被列黑名单、美国人无法买入; ③ 通道受限——对美国投资者而言,买中国 AI 股并非畅通无阻,部分标的甚至无法买入。 |

|

四 CPO 这些“附庸”为什么炒上天?卖铲人 + 商业化元年 |

如果说恒科大厂是“被低估的应用层”,那么 CPO / 光模块就是这轮行情真正的“宠儿”。但它们被炒高,不只是情绪——而是业绩、叙事、资金的三重共振。

光模块“易中天”:业绩与股价齐飞

|

公司 |

2025 年以来涨幅 |

近期业绩 |

约略市值 |

|

中际旭创 |

+428% |

2025 营收 382 亿(+60%)、净利 108 亿(翻倍);26Q1 净利 +262% |

约 9,400–9,900 亿 |

|

新易盛 |

+410% |

2025 前三季营收 165 亿、净利 63 亿 |

约 6,200 亿 |

|

天孚通信 |

+284% |

光器件 / 光引擎,受益 1.6T 放量 |

约 2,900 亿 |

注:涨幅为 2025 年初至 2026 年春区间累计,市值为 2026 年 4 月前后约数,均随行情大幅波动。

|

逻辑一 · “卖铲人”最先吃到 AI 资本开支 AI 淘金潮里,光模块是连接 GPU 集群的刚需“铲子”。在每一轮 AI 资本开支中,光模块厂商往往更早拿到订单、更早确认收入——中际旭创 2026 年一季度营收 194.96 亿、同比暴增 192%,净利 57.35 亿、同比激增 262%,单季净利已超 2024 年全年。这不是纯炒作,是真金白银的业绩兑现。 |

|

逻辑二 · 2026 是 CPO“商业化元年”+ 国产占七成 英伟达在 GTC 2026 上明确把 CPO(共封装光学)作为破解 AI 算力功耗与带宽瓶颈的关键路线、计划四季度量产;台积电硅光整合平台 COUPE 年内量产。市场预期 2026 年全球 1.6T 光模块出货从 2024 年的 250 万只放量至 2000 万只(8 倍),全球光模块市场约 300 亿美元,国内厂商占全球七成以上份额——产业趋势、政策支持、资金共识形成“三重估值共振”。 |

|

⚠ 但“附庸”也有过热与软肋 ① 海外依赖与地缘——中际旭创 2025 年境外收入占比超九成、前五大客户超七成,“原料靠进口、产品卖海外”,2025 年汇兑损失 3.18 亿元,易受贸易与地缘冲击; ② 竞争与技术迭代——华工科技、光迅等快速追赶,3.2T 新战场可能重整格局; ③ 估值已不便宜——部分“算力概念”早已远离洼地,如寒武纪前瞻 PE 高达 128 倍(英伟达仅 23 倍),透支了大量预期。 |

|

五 一根主线:市场给“中国 AI”开了两套价 |

把三件事串起来,是同一条逻辑:本轮 AI 牛市奖励“确定性兑现的算力硬件”,惩罚“变现尚未到来的应用平台”。

|

两套定价 • 硬件层 / 卖铲人(A 股 CPO、光模块、算力芯片)——全球算力刚需 + 业绩即时兑现 + 商业化元年,享受戴维斯双击,甚至局部过热; • 应用层 / 大厂(恒科:阿里、腾讯、美团 等)——AI 变现预期差 + 本土局限 + 地缘折价,估值被压在洼地,沦为“躲牛市”的一方。 恒科落后,是因为它“装错了东西”(重应用轻硬件);CPO 起飞,是因为它“装对了”(全球算力刚需);而 AI 大厂的洼地,则是应用变现预期差与地缘折价共同的结果。三者本是同一枚硬币的两面。 |

|

后续两个观察点:其一,恒科的“AI 化”重估能否随 MiniMax-W、智谱等纳入而兑现,应用层 AI 变现能否提速;其二,CPO 在高基数、高份额、高估值之下,2027 年订单可见度与 3.2T 格局是否生变。洼地与高地,都可能向中间收敛。 |

本文由凌通社基于 WSJ、高盛、瑞银、大摩研报及公开报道整理,估值与涨跌幅为相应时点数据、会随行情变动;本文仅作分析梳理,不构成任何投资建议。

凌通社出品 · 不构成投资建议 · 第 4 页

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。