JP摩根下调影石评级:当“完美故事”遭遇“糟糕时机”

撰文丨一视财经 东阳

编辑 | 高山

资本市场的残酷往往不在于否定一家公司的价值,而在于它会在你最需要掌声的时候,出人意料地给你泼下一盆冷水。

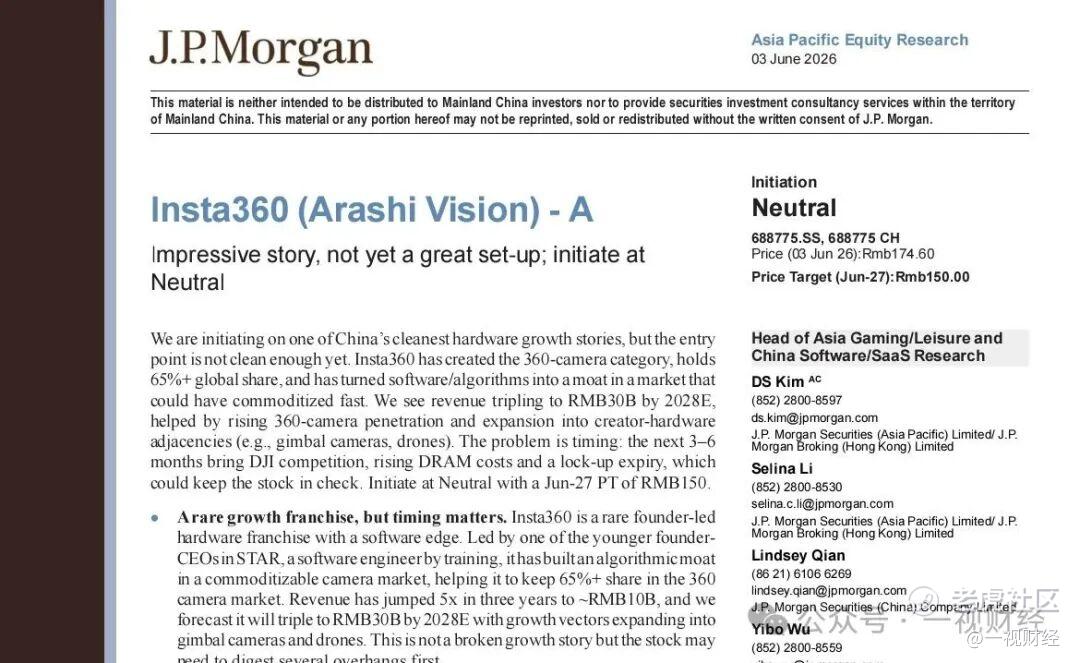

6月3日,就在市场期待影石创新凭借新品周期再攀高峰之际,JP摩根却逆势出手,首次覆盖给予“中性”评级,目标价定格在150元,较当时174.60元的股价折让约14%。这次评级像是一份对市场的严厉预警:这是一家营收三年翻五倍、全球市占率65%的独角兽,但是投资者需要权衡大疆的炮火、存储芯片的暴涨与原始股东的套现洪峰同时袭来。

实际上,暴风雨远比想象来的更为猛烈。近日,大疆在美国起诉影石 Luna Ultra 侵犯其多项专利,又在深圳主张其部分专利属于大疆前员工的职务发明,打了一套"海外侵权+国内权属"的组合拳。

随后的市场走势似乎印证了这一判断。尽管影石在6月10日解禁前夜紧急发布了重磅新品Luna Ultra,试图以技术利好对冲筹码压力,但效果并不显著,6月11日当天,随着56.5%的巨额限售股解禁,股价微跌0.04%至163.39元。6月12日补跌4.22%至156.49,截止6月15日收盘,股价日内振幅超4%,收盘价为156.42,短线仍不明朗。长远来看,这并非一次简单的多空博弈,而是一场关于“定价锚”的重构。

JP摩根报告原图

一、被戳破的“成长童话”:影石值多少钱?

要理解JP摩根的“中性”,首先要看懂150元目标价背后的逻辑推演。

投行给出的30倍FY27E(2027财年预期)市盈率,给予了影石极大的尊重——这比日本传统成像硬件同业的估值高出约50%。溢价理由充分:影石不仅是全球360相机的绝对霸主,更是少有的具备“软件/算法护城河”的硬件公司。创始人刘靖康作为科创板最年轻的掌舵者之一,其工程师思维与全球化视野,支撑了公司从2022年20亿营收到2025年97.41亿的跨越式增长。

然而,尊重并不等于无脑买入。150元的目标价,隐含了对2027年调整后净利润约20.65亿元的预测。倒推回当下,这意味着当前174.60元的股价对应2026年预期市盈率高达68.7倍。在JP摩根看来,如此高昂的估值,已经透支了未来两年的成长空间,却未给即将到来的三重风暴预留足够的安全垫。

JP摩根并非看空影石的长期潜力,它甚至在报告中预测,到2028年,影石营收有望突破300亿元,将触角从360相机伸向云台相机、无人机等更广阔的创作者硬件生态。

但这份乐观的远期图景,无法掩盖对中短期的担忧。正如医生在体检报告上写下“身体强健,但近期不宜剧烈运动”,JP摩根指出的“不宜”源于三个具体的病灶:大疆的降维打击、DRAM成本的失控,以及那把悬在头顶的“解禁之剑”。

二、三重风暴 山雨欲来

相当长的一段时间内,影石处于一个高毛利舒适区,如今一个庞然大物的枪炮声已然临近。

自大疆于2025年7月携Osmo 360入局以来,仅仅一个季度便鲸吞了约35%的市场份额。影石原本接近90%的垄断地位岌岌可危。

市场广泛关注的是,大疆6月10至11日在美国德州法院起诉影石,指控新发布的Luna Ultra云台相机侵犯其6项专利(含2项外观+4项发明),同时在深圳起诉专利权属纠纷——核心指控是影石的无人机相关专利来自大疆前员工离职一年内申请的职务发明。毫无疑问,短期看,这更多是情绪利空——美国专利诉讼周期一般是1到2年,其产品不会立刻禁售。但对一家本就在消化解禁的市场而言,任何不确定性都会被放大。

更致命的是价格体系,大疆凭借供应链规模优势,将同级别产品价格压低了20%-30%。这种“规模+低价”的组合拳,迫使影石不得不跟进防御,直接导致其毛利率从2024年的52.2%骤降至2025年的45.7%。

此是上游成本的失控。DRAM价格同比暴涨超过500%,这对于高度依赖存储芯片的影像设备厂商而言,无异于釜底抽薪。在下游价格战打得不可开交之时,上游成本却无法转嫁,影石的利润空间被上下夹击,惨烈程度可见一斑。JP摩根因此预测,其毛利率将在2026年进一步下滑至40.3%,并在2027年触及38.6%的底部。

如果说业务层面的竞争尚可一战,那么筹码结构的恶化则更为棘手。6月11日,影石迎来了上市以来最大规模的限售股解禁,比例高达总股本的56.5%,涉及市值约374亿元。而在此之前,公司的流通盘仅占9.2%。这意味着,二级市场的供需天平发生了瞬间逆转,新增的流通筹码是原有规模的6.8倍。

JP摩根在研报中罕见地将“无序减持”(disorderly lock-up selling)列为明确的下行风险。这并非危言耸听。此次解禁的股东多为Pre-IPO阶段的财务投资者,如IDG、启明等,其持股成本极低,退出诉求强烈。在如此稀薄的交易结构上,任何大规模的减持计划,都会像巨石投入浅塘,激起远超正常水平的波澜。

三、新品的对冲:Luna Ultra的“不可能任务”

面对汹涌而来的利空,影石并非坐以待毙。6月10日晚,公司选在解禁前夜发布了年度旗舰产品Luna Ultra。

这款搭载双徕卡镜头、1英寸8K传感器、具备头追模块的云台相机,售价3999元,无疑是影石技术实力的集大成者。市场对其反响热烈,视其为对抗大疆Pocket系列的杀手锏。

然而,这场精心策划的“利好对冲”,在JP摩根的宏观模型面前,显得有些力不从心。

新产品或许能提振营收,但在短期内难以扭转利润率的颓势。JP摩根预测,即便Luna Ultra放量,影石2026年的EBITDA利润率仍将腰斩至6.4%。这是因为,为了应对大疆的竞争和拓展新品类,影石的研发费用和销售费用正在急剧膨胀。2025年,这两项费用合计已超过32亿元,严重侵蚀了利润。

更令人窒息的是来自对手的贴身肉搏。就在Luna Ultra发布后不久,市场传出大疆将于6月15日发布Pocket 4P、定价3799元正面迎战的消息。这印证了JP摩根的预判:大疆不会轻易让出手持影像市场,它将利用品牌和供应链优势,最大限度地压缩影石的利润池。

对于影石而言,Luna Ultra的任务本应是建立“技术领先”的心智,但在大疆快速的产品迭代节奏下,这种技术代差的窗口期正在缩短。如果AI剪辑和场景识别能力逐渐被基础大模型商品化,影石苦心构建的软件护城河,终将退化为行业标配,竞争将再次回归到大疆最擅长的硬件堆叠与成本控制上。

四、盈利拐点:需要集齐四颗“龙珠”

那么,影石的盈利拐点究竟在何方?JP摩根的模型给出了一个偏悲观的路径:毛利率将在未来两年持续承压,直到2027年中才可能触底回升。

笔者认为,要实现这一反转,影石需要集齐四颗“龙珠”:一是大疆在美国市场遭遇监管阻力,为其赢得宝贵的海外喘息期;二是DRAM价格在2027年如期见顶回落,缓解成本压力;三是此次巨量解禁的股东能够“有序退出”,避免二级市场承接无力;四是Luna Ultra等新品类能超预期放量,彻底打开营收天花板。

任何一个条件的缺失,都可能导致拐点延后。特别是解禁后的减持节奏,将成为未来6到12个月股价的核心变量。6月11日股价仅微跌0.04%,或许并非利空出尽,而是市场在提前消化这一预期。真正的考验在于,当那些低成本的大宗筹码通过集合竞价陆续涌出时,现有的163元定价中枢是否还能坚挺。

站在当下回望,JP摩根的研报与其说是一次评级下调,不如说是一份冷静的“压力测试”报告。它告诉市场,影石依然是一家优秀的公司,拥有令人兴奋的长期故事。但在2026年这个特定的时间节点,它必须同时面对行业巨头的价格战、上游通胀的挤压以及内部筹码的抛压。

结语:下注时机是否已到?

在研报的结尾,JP摩根留下了一句意味深长的话:“投资者可能需要自行决定是否相信这个长期故事。”

这句话翻译过来就是:我们不拦着你赌影石的未来,但作为投行,在这个时间节点,我们找不到任何安全边际来建议你买入。

总体而言,摩根大通对影石的核心态度可以概括为:承认成长,但不愿为"故事"买单——给Neutral的本质原因是:AI/软件护城河尚未被完全证明,而一旦走向商品化,影石的差异化会被压回硬件竞争;叠加大疆至少在硬件端能旗鼓相当,长期格局、利润率与天花板都充满变数,而当前估值又缺安全边际,所以更像是"让时间证明",而非现在下注。

影石的创新基因毋庸置疑,它确实有可能从一家硬件公司进化为“摄影机器人平台”。但在通往那个未来的路上,它必须先活过2026年这个“压力测试年”。这一年,它将直面大疆的围剿、存储成本的剧痛以及370亿解禁盘的洗礼。

影石创新的未来,或许正如其新品Luna Ultra的名字一样,寓意着极致的光影。但在通往光明的道路上,它必须先穿越这段由投行模型精确计算出的、漫长而拥挤的估值隧道。在这个隧道里,决定股价的不再是产品的像素,而是现金流的厚度、成本的控制力,以及在巨大抛压下依然坚挺的韧性。

6月10日的Luna Ultra发布会,是影石向世界证明“我还能打”的一次亮肌肉;6月11日的股价微跌,是市场用筹码投票给出的冷静回应。

在这个故事里,产品好不好是一回事,股票值不值得买是另一回事。JP摩根已经帮我们算清了账:当完美的故事遇上糟糕的时机,前者往往需要为后者让路。至于那150元的目标价是不是铁底,恐怕连JP摩根自己也不敢打包票。毕竟,在资本市场上,最不缺的就是意外。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。