丰宜科技招股书真相:拆解无人零售龙头的“非战之罪”

近日,智能零售柜运营商“丰e足食”母公司深圳市丰宜科技集团股份有限公司(简称:丰宜科技)正式向港交所主板递交IPO申请,独家保荐人为农银国际。

作为无人零售赛道泡沫破裂后,少数跑通盈利模型的唯一“幸存者”,丰宜科技凭借18.4万台智能零售柜、20亿元年营收的规模,稳坐国内无人零售行业头把交椅。

然而,随之而来的不是喝彩,取而代之的是铺面的质疑:流动比率逼近1——短期资不抵债。账面持续亏损——主业不赚钱。加上“顺丰孵化”的出身标签,一家行业龙头被读出了风雨飘摇的味道。

事实真的如此吗?

问题出在数字,但根子在读表的人手里那把尺

财务分析最容易犯的错误,就是拿一套放之四海的标准模板,去套一个特定发展阶段的特定商业模式。

丰宜今天的资产负债表,放在整体上来看,是一张重资产零售企业在扩张期必然呈现的动态快照。那些看起来“危险”的数字,一旦放回业务场景里重新校准,含义完全不同。

这并非为公司开脱,而是还原那些被忽略的结构性因素——会计规则、扩张节奏、金融工具性质。

这些,才是真正的“非战之罪”。

“资不抵债”的表象,还是扩张的镜像?

传统财务教科书告诉我们,流动比率低于1意味着公司可能无法偿还短期债务。这个法则对快消、贸易这类轻资产公司大致适用,但碰到重资产零售,问题就复杂了。

因此,我们审视这张财务报表,需要结合业务模式来判断。

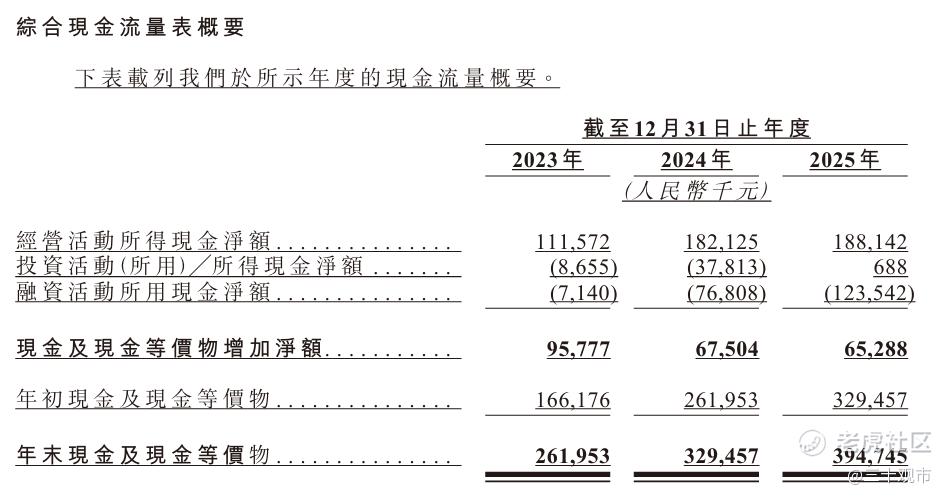

丰宜是一家直营重资产模式的无人零售企业。丰宜的钱去哪了?变成了18.4万台智能售货柜,铺进了全国72个城市的办公园区和工业园区。这些设备在资产负债表上被归入非流动资产,不参与流动比率计算,但它们每天都在卖出商品、收回现金。会计分类和业务现实之间,存在一个时间差。因此,流动比率低,本质上是一个会计分类问题:重资产扩张期资金被设备占用的结构特征,因为这些设备虽然分类为非流动,却持续贡献着稳定的现金流入。

与此同时,公司经营性现金流持续正向,就是最好的证明——日常运营周转并没有任何压力,足够覆盖日常采购、补货、运维的周转需求。

因此,在这个行业,流动比率低1,反映的是“资金正在持续转化为设备”。

打个不太精确但好理解的比方:一个人贷款买了十套房产出租,按严格口径算,他的流动比率可能很难看。但每个月租金准时到账,足够覆盖月供。你会说他“资不抵债”吗?

IPO募集资金到位后,流动比率将直接改善。这个指标看的是一个重资产扩张期的静态截面,不是终局。

账面亏损的老问题

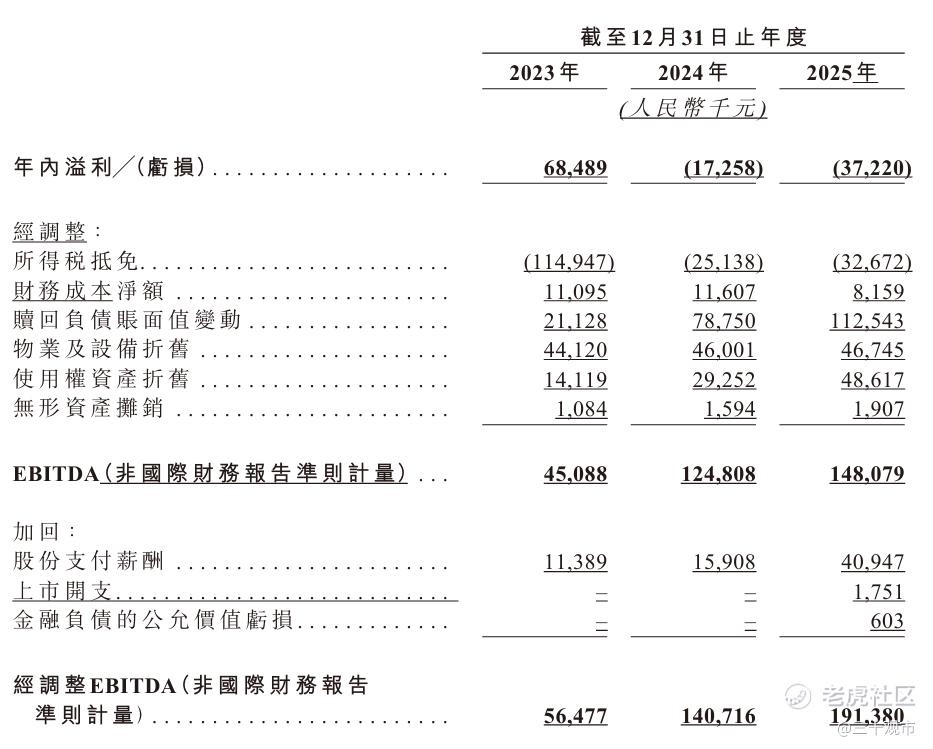

还有一个反复提及的问题是账面亏损。2024至2025年亏损扩大,被直接等同为“主业不赚钱”。

这个亏损的来源,招股书里写得清清楚楚——可赎回优先股的公允价值变动。

公司在融资时发行了优先股,按港交所会计准则,这些优先股需按公允价值重新计量。公司发展越好、估值越高,优先股的公允价值越大,会计上需要记录的“亏损”就越多。

这是个典型的反直觉现象:估值涨了,账面亏了。美团上市前如此,小米上市前如此,快手上市前如此,友宝上市前也是如此。这是带有优先股融资历史的科技企业在港股IPO时,几乎绕不开的一道会计风景。

把这一项剥掉,公司已经连续实现经调整盈利,营收稳步增长。主业在赚钱,而且赚得越来越稳——办公园区和工业园区的稳定客流,为这套重资产直营模型提供了持续的收入输入,设备折旧这个最大的固定成本也在随着规模扩大被持续摊薄。

还有一点常常被忽略:丰宜和友宝看似同行,实则战场不同。友宝重仓商圈、交通枢纽,流量大但租金高、竞争烈;丰宜扎根办公园区、工业园区,租金低、复购稳、损耗少。

两种场景的盈利结构有本质差异,不具备直接可比性。

结语

“高负债运营,短期资不抵债”——这组词放在一起,确实能制造强烈的焦虑感。但财务分析从来不是贴标签的游戏,而是理解商业模式如何映射到报表上的过程。

丰宜的资产负债表,本质上是一个重资产扩张期的动态快照。

中国无人零售行业走过资本催熟的泡沫期,也经历了大浪淘沙的洗牌期。丰宜是少数跑通盈利模型、靠运营效率而非烧钱补贴活下来的玩家。创始人单新宁曾直言:“我们是无人货架时代的唯一幸存者”。2025年,单新宁在接受媒体采访时表示:“可以说AI智能柜拯救了丰e足食,也颠覆了无人零售行业。

投资的本质,是穿透这些过于简洁的叙事,去审视商业模式的底层逻辑。对于这个行业龙头,我们需要的是被独立、客观地审视,而不是被几个孤立的财务指标草草定论。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。