主业车险零增长、年内被罚905万,人保财险上演合规业绩“加减法”

出品|拾盐士

作者|多面金融工作组

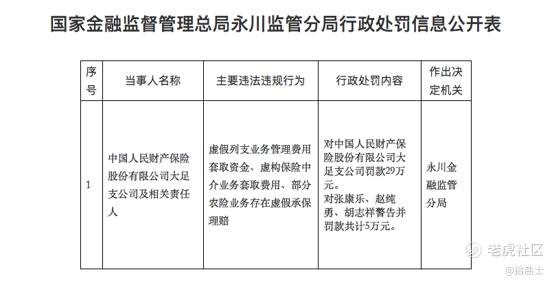

2026年6月9日,国家金融监督管理总局永川监管分局发布行政处罚信息。中国人民财产保险股份有限公司(以下简称“人保财险”)大足支公司因“虚假列支业务管理费用套取资金、虚构保险中介业务套取费用、部分农险业务存在虚假承保理赔”,被处罚款29万元。三名相关责任人员被给予警告,并合计罚款5万元。

这是6月以来人保财险收到的第三张罚单。6月3日,其龙江支公司因“财务数据不真实”被罚款14万元,支公司经理被警告并罚款2万元;6月5日,其锡山支公司又因“员工行为管理不到位”被警告并罚款1万元,涉事客户经理因伪造印章被禁业一年。

据公开信息统计,仅6月前10天内,人保财险旗下支公司及相关人员累计被罚金额已超过50万元。与此同时,合规问题亦出现在管理层层面。6月5日,中央纪委国家监委通报,原人保财险副董事长、执行董事于泽被依法开除党籍和公职。通报指其涉及对抗组织审查、利用职务便利谋取利益、非法收受巨额财物等多项严重违纪违法行为。

综合近期罚单及通报内容,人保财险在合规管理方面的问题覆盖了从高层决策到基层执行的多个环节。其中,“违规返佣”及“五虚”——虚假承保、虚假退保、虚假理赔、虚挂保费、虚列费用等问题,在近期的处罚案例中反复出现,成为该公司合规治理中的突出难点。

人保财险迎全系统“罚单雨”

返佣顽疾演化再生屡禁不止

公开信息显示,人保财险作为中国人保集团的核心成员,于2003年完成港股上市,截至2026年一季度末其总资产已达8449.14亿元,目前在境内已有36家省级分公司、3079家支公司 。

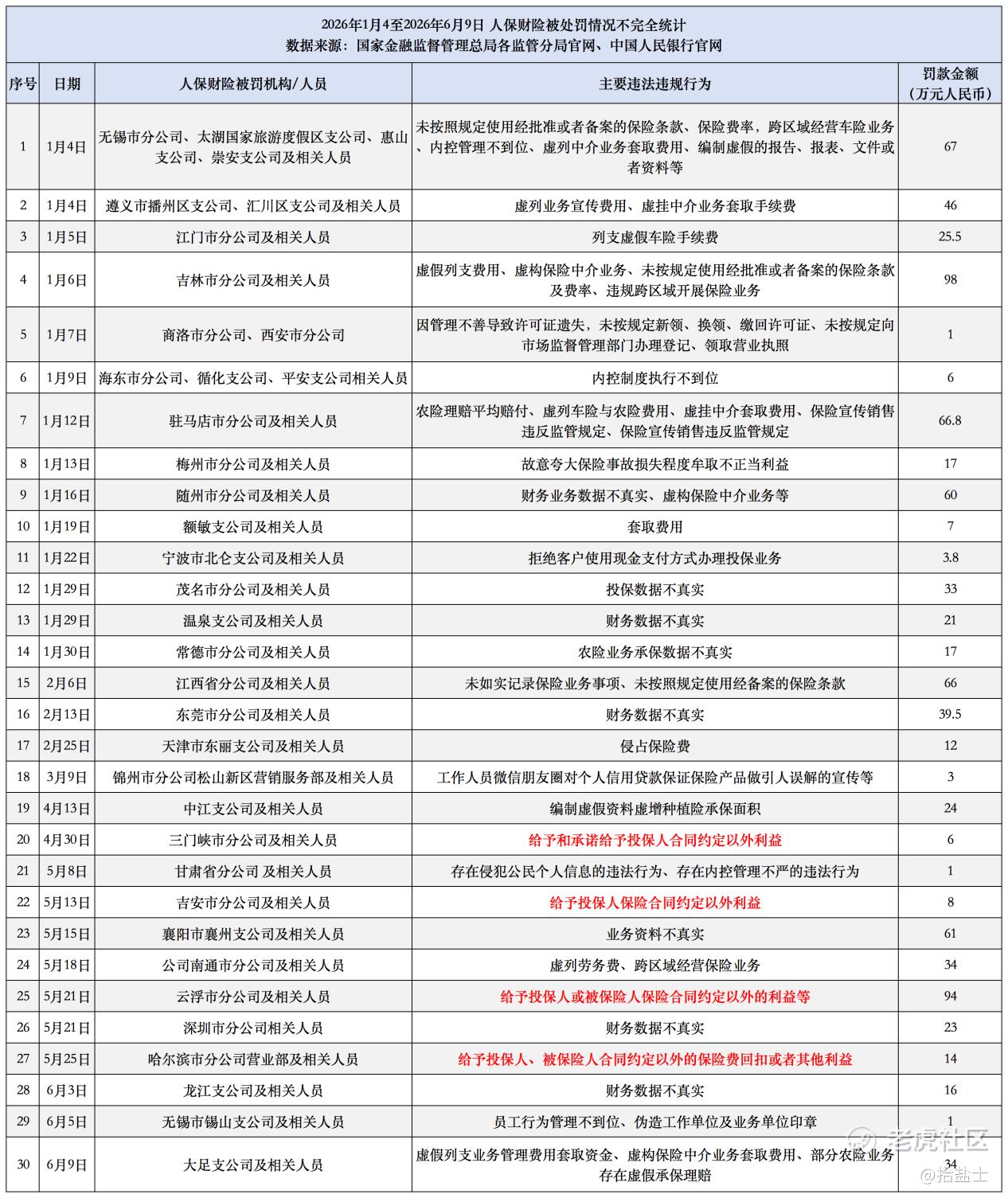

然而,巨大的经营规模也提升了合规管理难度。据拾盐士不完全统计,2026年1月到6月9日期间,人保财险在各监管部门发布的行政处罚名单中现身30次,支公司及个人合计被罚金额已超905万元,可谓分布广、数量多、罚金高。

从违规因由来看,数据不实、“五虚”问题出现频率极高,达16次以上,还多次涉及农险、车险等核心险种。4月至5月,与此密切相关的“违规返佣”问题也在人保财险罚单中4度现身。

4月30日,人保财险三门峡市分公司及相关人员因“给予和承诺给予投保人合同约定以外利益”,被处罚款6万元。

5月13日至5月21日,仅9天时间内,人保财险吉安市分公司、云浮市分公司、哈尔滨市分公司营业部又接连因相同原因被罚,机构及个人合计处罚金额达116万元。

而人保财险屡次出现的“违规返佣”问题,正是监管部门长期以来的治理重点。

早在1995年出台的《中华人民共和国保险法》便已明确划定了禁止返佣的法律红线;2018年,原银保监会发布《关于商业车险费率监管有关要求的通知》,“报行合一”要求在车险领域先行落地;2025年11月起《关于加强非车险业务监管有关事项的通知》正式实施,“报行合一”监管体系全面延伸至非车险市场。

时至2026年5月,最高法、最高检最新司法解释,将非国家工作人员行贿受贿罪的“数额较大”立案标准从6万元下调至3万元,刑事红线整体前移,其震慑作用也已覆盖至保险行业。

国家监管力度层层加码,人保财险也积极响应,在2025年10月其发布的《人保财险反贿赂反贪腐制度要点》中便强调对相关违规行为严令禁止,并表示将对重点业务领域、关键岗位人员开展针对性警示教育。然而从2026年的合规情况来看,似乎收效甚微。

人保财险“违规返佣”长期存在屡禁不止,其病灶究竟在何处?

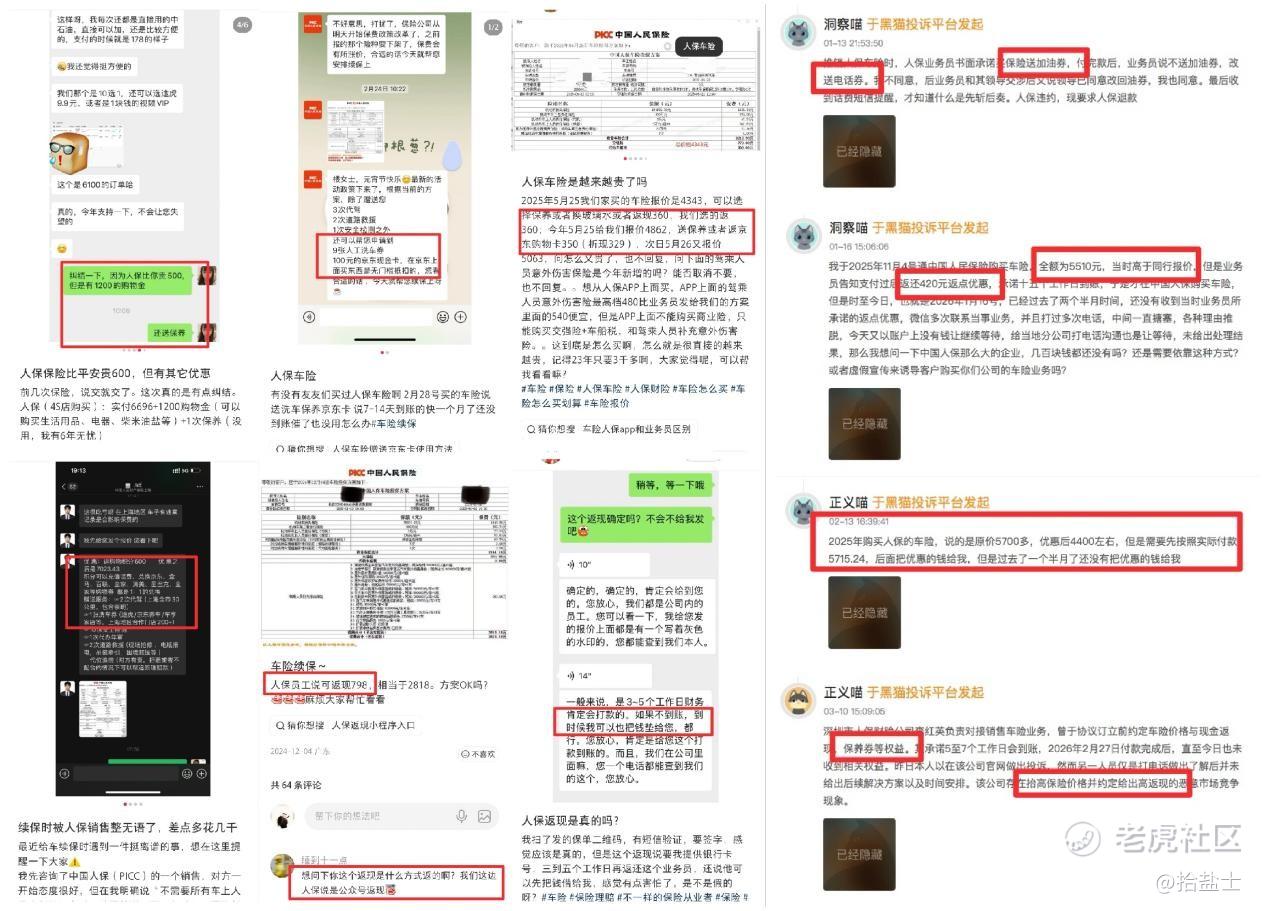

一方面,“违规返佣”手段演化多变。从近期人保财险出现的消费者反馈来看,已远不止传统意义上的“现金、实物返利”,这一变化也大大增加了监测与管控难度。

从近期的消费者投诉中可以看出,人保财险“违规返佣”问题高度集中于车险领域,并且返佣手段呈现出两个特点。

一是频现非实物、服务形式利益回馈,购物卡、购物积分、话费、洗车券、保养服务等被包装为“赠品”“福利”“附加服务”,较直接的现金、打款返利形式更不易察觉。

第二点则是先提价后返佣,部分消费者反映人保财险“报价高于同业但返现后更实惠”,近日江西宜春的货车司机胡先生也曾投诉人保财险存在“隐瞒附加险”“返现”等问题,经国家金融监督管理总局宜春监管分局核查,人保财险多项违规行为属实。

而另一方面,人保财险的“违规返佣”频发,实为行业沉疴与自身业绩压力共同作用的结果,其问题驱动源头尚未得到根治。

增速放缓、市占下滑多年未止

业绩压力或成“违规返利”驱动力

“违规返佣”问题并非人保财险独有,而是长期困扰整个保险行业的“潜规则”,某些险种首年佣金较高、保险公司业绩考核压力两因素相叠加,便催生了部分保险从业人员违规让利以求业绩达标的行为。

据《财经》统计,仅2026年5月内,全国就已有“违规返佣”相关罚单18张,共涉及13家保险公司,另有一家保险代理也被纳入处罚范畴。

然而在行业扎堆被罚的5月,人保财险的表现依旧格外突出,其79万元的单笔罚单金额“领跑”全行业,3度现身的被罚频次也使其成为该月因“违规返利”被罚次数最多的财险公司。

溯及人保财险内部,其业绩增长压力成为“违规返佣”的重要原因。

从公开报告数据来看,人保财险2025年整体业绩亮眼。该年度,人保财险市场份额占有率为31.6%,实现原保险保费收入5557.77亿元,同比上涨3.3%,承保利润达125.35亿元,同比增幅高达119.4%。

然而,报告中部分数据也体现出人保财险当下业绩承压明显。

该年度,人保财险所占市场份额虽仍居国内财险市场首位,但其2021年至2025年该数据分别为32.8%、32.7%、32.5%、31.8%、31.6%,自2022年起已连续四年下滑,其龙头地位正被同行持续追赶。

在2025年原保险保费收入方面,人保财险受自身庞大的基数影响,增速仅为其主要竞品平安产险6.6%增速成绩的一半。

而回看人保财险2021年起的原保险保费增速数据,3.8%、8.3%、6.3%、4.3%、3.3%,2022年至2025年同样是连续四年的增长降速,且降幅已达5个百分点。

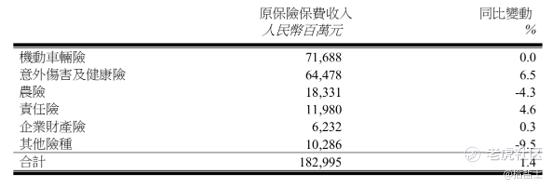

据人保财险2026年一季度业绩显示,其保费降速问题仍未得到解决,该季度其原保险保费收入增速仅为1.4%,农险、其他险种原保险保费收入分别同比较少4.3%、9.5%,而在其业绩中占比最多的车险更是出现“零增长”,业绩压力已非常明显。

聚焦车险这一关键险种,2025年人保财险该险种原保险保费收入达3057.45亿元,占总体比例超55%,是当之无愧的主营核心。

该年度,人保财险车险部分实现保险服务收入3053.35亿元,同比上涨3.6%,然而该数据从2023年的5.3%,到2024年的4.5%,至2025年已是连续两年增速放缓,可见人保财险其车险主业的业绩增长承压并非2026年第一季度的短期问题。

而另一方面,为人保财险带来年度承保利润激增的也同样是车险。随着车险“报行合一”规定的进一步推广,2025年人保财险车险费用增速明显下降,承保利润达142.58亿元,同比增幅超50%,该年度车险承保利润增量占人保财险总承保利润增量的70%以上,带来的降本增效成果显著。

然而总部的费用减负背后,正是执行末端的持续收紧,当费用支出的合规路径被强制“节流”,部分从业人员在业绩压力之下,便可能转向“虚构套费”“先提价后返利”的违规后门,因此车险也成为了人保财险合规问题的重灾区。

面对持续发酵的“违规返佣”问题,人保财险也并非不作为,就在2026年4月,其便针对车险发布了《人保“五亮”理赔服务范式》,推动车险理赔服务规范化、透明化升级。

近年来,人保财险在合规治理方面陆续推出多项举措,并多次公开强调合规经营的重要性,但其实际效果仍有待进一步验证。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。