海内外30亿元罚单先后落地:赵佳臻“三年再造拼多多”,先还合规旧账

出品|拾盐士

作者|科技互联网研究组

最近,拼多多正被两条线同时收紧,一条在国内,一条在欧盟。

4月份,国家市场监管总局对“幽灵外卖”系列案开出史上最重罚单。拼多多因近万家裱花蛋糕经营者资质失守、转单机制剥夺消费者知情权,并在调查中多次拒供/提供虚假材料,被点名存在“暴力、软对抗等手段阻碍监管执法”,最终被罚没合计15.22亿元,联席CEO赵佳臻个人被罚693.73万元,食安负责人范洁真被罚265.84万元。

6·18前夕,北京市市场监管局约谈五大平台并通报第二批典型问题,其中拼多多“百亿补贴”未明确补贴金额及出资比例、无法提供证明,促销规则中被认定存在单方面免除平台法定责任的表述。

而几乎同一窗口,海外侧也落下重锤,欧盟对拼多多旗下Temu处以2亿欧元(约合人民币15.7亿元)罚款,指其未能系统性识别与管控平台内非法商品风险,并要求2026年8月28日前提交整改计划。

罚单之下,暴露的是拼多多增长逻辑下的合规代价。罚单之外,面对日益收紧的全球监管红线,赵佳臻“三年再造一个拼多多”的拼搏之路,又该去向何方?

合规与增长陷入“零和博弈”

三年前,拼多多旗下跨境平台Temu以“9.9美元包邮全球”的低价魔法横扫欧美。上线仅三年,铺进全球90多个国家,3年走完主站10年的路。

三年后,Temu的“增长魔法”正因合规问题的收紧面临巨大压力。

5月28日,欧盟委员会对Temu开出 DSA 生效以来对单一平台开出的最高金额罚单——罚金达2亿欧元(约合人民币15.7亿元)。同时要求Temu在2026年8月28日前提交整改计划,否则按日累计追加罚款。

此次处罚建立在长达数月的调查基础之上。欧盟委员会指出,调查显示Temu平台上的部分充电器未通过基本电气安全测试,部分婴儿玩具存在化学物质超标及易脱落小部件窒息风险等隐患。

值得关注的是,欧盟并未止步于个别商品抽检不合格,而是认定Temu未能勤勉识别与评估“非法商品”的系统性风险。这一指控直指其高速扩张下被刻意忽视的供应链短板,倒逼平台将管控触角延伸至源头生产端,实现全链路治理闭环。

Temu在回应声明中不认同罚款金额、称其调查结论“主要基于2024年历史情况”,表示正与监管机构沟通并持续升级治理。但资本市场的反应很直接,当日PDD股价已在年内跌去约四分之一的区间里,再添一道合规“折价”。

据悉,Temu的“跨境风控”2024年被DSA抬进VLOP清单起就被迫工程化,2025年相关投入已达约1亿美元量级。然而放眼国内外,近半年来拼多多和Temu因合规问题被处罚却是高频上演的监管常态。

2025年12月,韩国公平交易委员会(KFTC)对Temu处以约160亿韩元(约合人民币8500万元)罚款,直指其在韩国市场通过诱导性广告及隐瞒高额退货费用误导消费者;

2026年3月,美国国会美中经济与安全审查委员会(USCC)举行专场听证,指控Temu利用“小额豁免”规则规避关税与安全审查,呼吁美国海关与边境保护局(CBP)全面收紧对其包裹的查验;

2026年4月,匈牙利国家税务和海关总局(NAV)宣布在边境口岸扣押Temu相关货物逾1200批次,理由是该批次商品无法提供完整的欧盟CE认证合规链及原产地证明。

某种程度上,受地缘政治与合规成本双重挤压,Temu遭遇的合规“围堵”,是中国品牌出海征途上的常规路障。可是,在大本营中国市场,拼多多却也是合规问题频出。

2026年1月,因未按新规报送平台内经营者涉税信息,拼多多被国家税务总局上海市税务局处以10万元顶格罚款;

2026年4月,因对平台内近万家无证食品经营者未尽审核义务、甚至阻碍执法,拼多多被国家市场监督管理总局罚没15.22亿元。

在国内外双重惩罚的铁壁面前,是拼多多过去十年“低门槛—海量SKU—极致低价”这套增长模式的制度性清算。

电商行业业内人士认为,作为电商平台,拼多多及Temu“极致低价”的模式天然伴随着高增长冲动与风控体系的严重滞后。极致压低利润后,赚钱只能靠规模加速度的增长,而资质核验、溯源、抽检这些“拖慢速度的手续”就成了要砍掉的成本。合规与增长的零和博弈,正是拼多多当前整改面临的最大难点。

这种模式下的天然脆弱性,在平台体量尚小时尚可被忽视,Temu已跻身“超大型在线平台”之列,游戏规则已经彻底改变。数据显示,2025年12月至2026年2月期间,Temu以13.4亿月访问量、3.66亿独立访客,位列全球电商网站访问量第二,仅次于亚马逊。

谈及Temu的高速发展,拼多多联席董事长兼联席CEO陈磊也明确表示:“随着业务规模的扩大和各地监管环境的快速变化,公司深刻认识到,合规是底线。”

由轻向重,财报暗藏战略深意

监管的达摩克利斯之剑落下,直接刺破了资本市场对于拼多多“高增长无极限”的幻想。意识到这一点,拼多多开始把筹码从流量与补贴,移向供应链与实体基建。

在2026年Q1的财报里,赵佳臻直言:“随着我们迈入旅程的下一个十年,供应链投资将成为我们的核心战略重点。”这标志着拼多多正式将“重实体、控供应链”确立为继“极致低价”之后的第二增长曲线,试图通过深度介入供给端来化解当前的合规与增长危机。

而拼多多由轻资产到重实体的这一战略转变,在其最新财报中已现端倪。“增收不增利”的财务曲线,正是其为这场艰难的转型支付第一笔高昂学费。

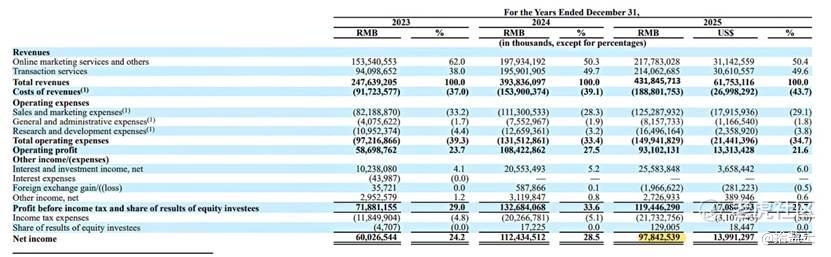

回望2025年全年,拼多多账面尚且维持平衡,全年营收4318亿元,归母净利润(GAAP)约978.43亿元,较2024年同比下降约12.98%。这是拼多多上市以来首次出现年度净利润下滑,但同期净利率仍站在22.66%的高位。到了2026年Q1,拼多多营收虽维持在1062亿元的规模,但归母溢利却仅剩125.5亿元,同比大跌14.89%;净利率更是跌至11.81%,与2025年年底相比几乎是对半砍。

从资金流向看,为了支撑“重实体”的野心,拼多多不得不忍受毛利空间的压缩。一方面,平台正从纯粹的流量分发向深度介入履约、品控等重资产环节迁移,这直接推高了主营成本。2026Q1财报显示,其交易服务收入已达563亿元,占总营收53%,首次超过广告成为第一大收入源;另一方面,公司正将真金白银砸向供给侧,“千亿扶持”计划、“第一品牌业务”都在疯狂吞噬短期利润。

对此,5月27日的一季报电话会中,拼多多CFO刘珺也表示:“我们的目标是平台内在价值的长期可持续增长。在这个过程中,我们的季度财务业绩出现一些波动是正常的。”同时强调,“我们不以牺牲短期财务业绩为代价,而是优先考虑平台生态系统的健康发展和供应链能力的积累与基础建设”。

值得注意的是,尽管利润端双位数下滑,但拼多多的现金流还是比较健康。截至2026年3月末,公司流动资产高达5366亿元,甚至较去年末还有所增厚;资产负债率仅维持在33.6%的低位,流动比率保持在2.5以上。

All in中国供应链,机遇与风险并存

企业财报数据是阶段性经营结果的反馈,真正决定企业未来走向的,是资金投向、组织布局和战略取舍。2026年以来,拼多多正在彻底推翻自己赖以崛起的“极致低价、流量优先、商家承担风险”的经典模式,全面重押中国实体供应链。

在2026年Q1财报电话会议上,拼多多联席CEO陈磊对外明确了未来三年的核心战略,用三年时间再造一套全新平台体系,完成全链路供应链深度转型。当前这套宏大战略,已经拆解为自营品控、农业上游深耕、产业带智造升级三条落地路径,但每一条路径都伴随着巨大的经营矛盾与潜在风险。

2026年3月25日,拼多多在发布2025年Q4/全年财报的电话会窗口正式对外披露组建“新拼姆”,开启品牌自营之路,继续重仓中国供应链。

企查查官网显示,拼多多早于2026年2月初便在上海连续注册两家“新拼姆”专项公司,注册资本总计150亿元,法人皆为其联席CEO赵佳臻。

“新拼姆”旨在整合“拼多多+Temu”的供应链资源,通过将品控权从商家收归平台,平台深度介入标准制定与品控仓储,解决“全链路可控”问题。

不过,虽然此举为Temu跨境出海提供了合规上的助力,但也将库存风险和履约成本从商家转移至平台自身,如何在自营与第三方之间平衡资源,成为考验其治理智慧的关键。

与此同时,在生鲜农业赛道,拼多多放弃了过去简单的“流量扶持、产地带货”模式,通过升级“多多好特产”专项行动,将供应链能力持续向上游种植、育种、冷链基建渗透,试图重构农产品供应链底层体系。

相较于传统电商只做终端销售的模式,拼多多当前的布局具备明显的产业价值。2026年多多好特产已经完成8大标杆产区深度全产业链落地,全国超30处县域特产产地布局。当前,“多多号特产”已初具成效,比如,海南凤梨生鲜损耗由行业20%以下降至5%以内,茂名荔枝运输时长缩短超 30%。

但农业供应链改造属于重投入、长周期、低回报的民生型业务,商业化短板十分突出,利润微薄,很难复刻拼多多过往“低价走量、快速盈利”的商业逻辑,对平台短期业绩增长容易形成压制。

纵观整套三年战略,拼多多的转型本质,是为过去的低价野蛮增长补短板、修漏洞、重构底层价值。持续多年的低价内卷、品控松散、商家无序竞争,不仅制约平台品牌价值提升,也成为跨境出海、长期合规发展的核心瓶颈。

All in中国供应链,是拼多多从“流量平台”走向“实体产业平台”的关键一跃。能否平衡好低价流量与品质升级、轻资产利润与重资产投入、平台自营与商家生态,将直接决定拼多多下一个十年的行业地位。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。