港股IPO丨星源材质:全球干法隔膜一哥,AH折价率57.4%,无绿鞋有望首日入通

[强] 发行情况

[强] 财务情况

星源材质深耕锂离子电池隔膜领域,是全球第二大锂离子电池隔膜供应商,同时掌握干法、湿法、涂覆隔膜三大主流生产技术。产品线覆盖常规基膜、功能性涂覆膜、固态电解质膜等品类,可适配新能源汽车、电力储能、消费电子、工业设备等多元应用场景。公司在国内常州、合肥、南通、佛山及海外美国、马来西亚、瑞典布局八大生产基地,并在中国、日本、瑞典等地搭建四大全球研发中心,形成深厚技术储备。

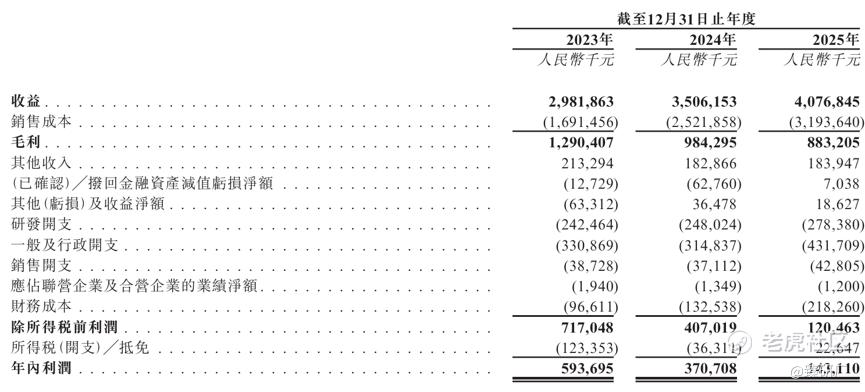

营业收入方面,2023 年至 2025 年,星源材质营收分别为 29.82 亿元、35.06 亿元及 40.77 亿元,三年复合增长率达 16.9%。业绩稳步增长的核心驱动力来自涂覆隔膜的持续放量,叠加全球新能源汽车、储能两大下游赛道持续扩容、海内外产能有序释放、产品销量逐年走高。然而增量不增价的困境贯穿整个业绩期,隔膜行业整体呈现产能扩张速度(2022-2024年CAGR 63.8%)远超需求增速(35.8%)的格局,国内隔膜市场供需失衡,产品售价持续下行,行业价格战对收入增长形成明显制约。

客户方面,公司客户集中度偏高,2023-2025年,前五大客户合计收入占比分别为63.8%、50.9%、60.8%,整体处于高位且波动明显。公司深度绑定宁德时代、比亚迪、LG新能源等全球头部锂电企业,业绩与核心客户的采购量、经营状况高度相关,若主要客户缩减采购规模、调整合作政策,将直接对公司营收与经营稳定性造成冲击。

盈利能力层面,2023 年至 2025 年公司毛利率分别为43.3%、28.1%及21.7%,呈现连续大幅下滑态势。三年近乎腰斩的首要原因是国内锂离子电池隔膜产能集中释放,市场竞争白热化,行业整体产品售价逐年下跌。公司也深受影响,隔膜平均售价从1.18元每平方米降至0.87元每平方米;其次,公司为应对市场变化主动缩减部分干法隔膜产能(深圳基地),产能利用率下降导致单位固定成本攀升,进一步拖累该品类盈利表现;尽管公司高附加值涂覆隔膜表现相对稳健,但但未能完全对冲行业降价带来的压力,受基础隔膜业务拖累,整体毛利水平持续承压。放眼行业,隔膜赛道产能过剩的现状短期难以扭转,产品价格下行压力将持续对公司盈利空间形成挑战。

净利润方面,2023 年至 2025 年公司年内净利润分别为 5.94 亿元、3.71 亿元、1.43 亿元,净利润规模大幅缩水,三年降幅超75%,净利率也从 19.9% 骤降至3.5%。利润大幅下滑的核心诱因是行业价格战引发毛利率持续走低,主业盈利空间被严重压缩。此外,费用端的多点扩张同样影响巨大:一方面,公司持续加码前沿技术研发,研发费用稳步增长;另一方面,海内外新建生产基地陆续转固,固定资产折旧、厂区运维、海外团队薪酬等费用大幅增加,同时海外市场拓展、港股上市相关开支也带来额外支出。整体来看,当前量增价跌的增收不增利困境正在上演,公司未来的盈利增长面临较大不确定性。

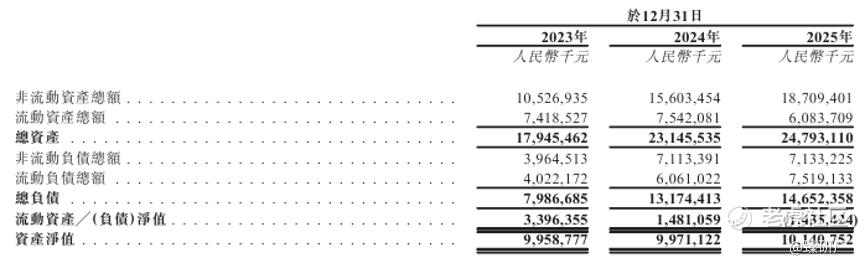

资产负债方面,星源材质属于典型的重资产制造企业,核心资本集中于生产基地建设、产线设备采购、产能升级等领域。2023-2025年,公司总资产从179.45亿元增长至247.93亿元,净资产维持在100亿元左右,资产规模随海内外产能扩建持续扩容。负债结构以银行有息借款、应付工程款、经营性应付款为主,为支撑大规模扩产,公司逐年增加借款规模,资产负债率从2023年的44.5%攀升至2025年的59.1%。目前公司有息负债规模较高,叠加海外项目建设带来的长期负债,截至2025年末流动比率仅0.8,短期偿债压力较大,整体财务稳健性有所下降。

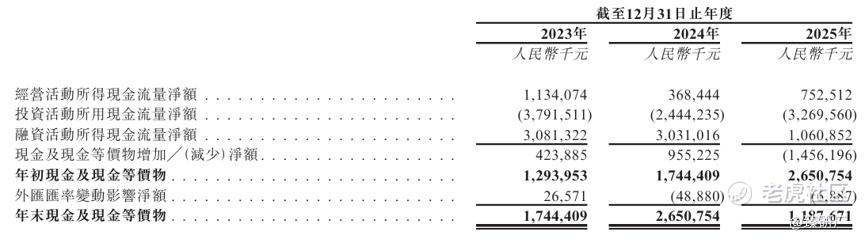

现金流方面,2023年至2025 年,公司经营活动现金流量净额分别为11.34亿元、3.68亿元、7.53亿元,始终保持净流入状态,主业具备基本造血能力,但受产品降价、客户账期调整影响,经营现金流波动幅度较大。具体拆分来看,还存在结构性问题,2025年的7.53亿元净流入中,8.65亿元的固定资产折旧是最大的"非现金贡献",剔除折旧后的实际盈利现金仅1.21亿元。这也与公司对上游供应商话语权走弱(贸易应付账款周转天数109.9天→68.7天)、产能扩张导致存货堆积(3年翻倍)、应收账款账期被下游强势客户压制(17.73亿元→24.80亿元,周转天数204.4天→224.1天)

此外,由于公司持续推进海内外生产基地建设、生产设备更新换代,投资活动现金常年处于大额净流出状态,三年累计净流出高达95亿元。截至 2025 年末,公司账面现金及现金等价物为 11.88 亿元,相较于往年出现明显回落。当前公司经营现金流难以覆盖巨额投资支出,日常运营、产能扩张、债务偿还高度依赖外部融资,急需上市缓解资金压力,以支撑全球化布局与新业务拓展。

[强] 综合评估

-

市值

134.27亿港元。

-

估值

本文选取恩捷股份和中材科技作为星源材质的可比公司。

恩捷股份:全球锂离子电池隔膜出货量第一、国内湿法隔膜绝对龙头,构建了覆盖隔膜研发、原材料配方、微孔制备、涂覆工艺到量产交付的全链路自主制造体系,并独创超宽幅、超高速第五代湿法生产线,单线产能达行业最高水平。产品矩阵涵盖干法隔膜、湿法隔膜、涂覆隔膜全系列品类,可针对高镍三元、磷酸铁锂、储能等不同电池体系提供定制化隔膜解决方案。深度绑定宁德时代、比亚迪、LG新能源、三星SDI、SK On等全球十大锂电制造商,客户覆盖电动车、储能、消费电子等核心应用场景,产品远销欧洲、日韩、东南亚,是全球锂离子电池隔膜行业的标杆企业。

中材科技:国内特种复合材料与锂电隔膜双领军企业,深耕高分子材料、无机复合材料领域多年,搭建起材料配方、工艺设计、装备制造、产品量产一体化的全链条技术架构。业务板块布局多元,核心产品涵盖风电叶片、各类特种玻璃纤维及制品、湿法锂电池隔膜、涂覆隔膜等,同时延伸储氢容器等新兴特种材料品类,既能为风电、工业制造、建筑等领域提供特种复合材料解决方案,也可为新能源汽车、电化学储能行业提供高性能锂电隔膜产品。公司在全国及海外布局多处生产基地,合作客户囊括海内外主流电池企业、风电整机厂商及工业制造企业,在湿法锂电隔膜、高端特种纤维赛道均稳居行业前列,是国内新材料领域兼具技术实力与产业规模的综合服务商。

从营收规模与成长节奏来看,星源材质2025年营收为40.8亿元,相较于国内湿法隔膜霸主恩捷股份(136.3亿元)及综合新材料龙头中材科技(302.0亿元),体量差距明显,尚属第二梯队。但公司16.9%的三年复合增速显著优于可比公司,强劲增长动能的核心驱动力在于公司是国内同时掌握乾法、湿法、涂覆三大制程技术的少数企业之一,并率先建立覆盖中国、欧洲、东南亚与美国的全球化产能网络,凭借海外市场的差异化定价优势与先发认证壁垒,在行业整体承压的背景下维持了相对更强的增长弹性。相比之下,恩捷股份体量最大、全球市占率排名第一,但因湿法隔膜价格持续大幅波动,营收波动较大,修复弹性强但价格敏感度极高;中材科技则凭借玻纤、风电叶片等多元业务构成收入基座,隔膜板块增速较稳,三年复合增速平稳,整体抗周期性更强。

从盈利能力来看,三家公司均遭受了隔膜行业2023至2024年价格战的集中冲击,存在一定分化但方向高度一致:星源材质毛利率从2023年的43.3%持续下滑至2025年的21.7%,三年间近乎腰斩,主要系产品均价大幅下行所致。净利率同步从19.9%收窄至3.5%,盈利空间大幅压缩,但相较同行仍连续三年保持正盈利,具备一定韧性;恩捷股份受价格战冲击最为剧烈,毛利率从2023年的37.4%断崖式跌至2024年的11.1%,一度陷入净亏损(-6.5%),2025年随价格企稳小幅回升至18.8%,净利率修复至1.0%;中材科技因多元业务分担风险,毛利率波动相对温和,净利率从10.5%回落后稳定在6.9%,盈利质量相对最优。整体来看,三家公司均处于隔膜行业周期底部的利润修复阶段,2025年毛利率与净利率均已触底回升,随着储能电池和动力电池需求回升,隔膜价格已进入新一轮上涨周期,行业景气度开始复苏。

估值方面,参考星源材质2025年40.8亿元营收,本次发行市值134.27亿港元(115.8亿元人民币),计算得出公司PS、PE分别约为2.8x、80.9x,相比同样聚焦单一隔膜行业的恩捷股份来说,估值折价明显。截至6月12日收盘,公司A股股价为18.17元/股,本次招股发行最高价8.98港元(7.74元)的AH折价率约57.4%,估值安全垫充足。未来估值上升的核心驱动力在于:海外产能持续释放带来的营收增量、涂覆隔膜等高附加值产品占比提升带来的毛利率修复、固态电解质膜等新业务的规模化落地,将利好具备高端产品和海外产能的龙头企业。

-

上市团队

公司的上市保荐人为中信建投。

中信建投历史上作为保荐人参与了51个项目,其中暗盘33涨15跌3平,破发率29.41%,首日30涨13跌8平,破发率25.49%,整体胜率较高。

-

超额配售权

此次发行没有绿鞋。

-

发售量调整权

此次发行没有发售量调整权。

-

回拨机制

此次IPO采用机制B发行。

-

基石投资者

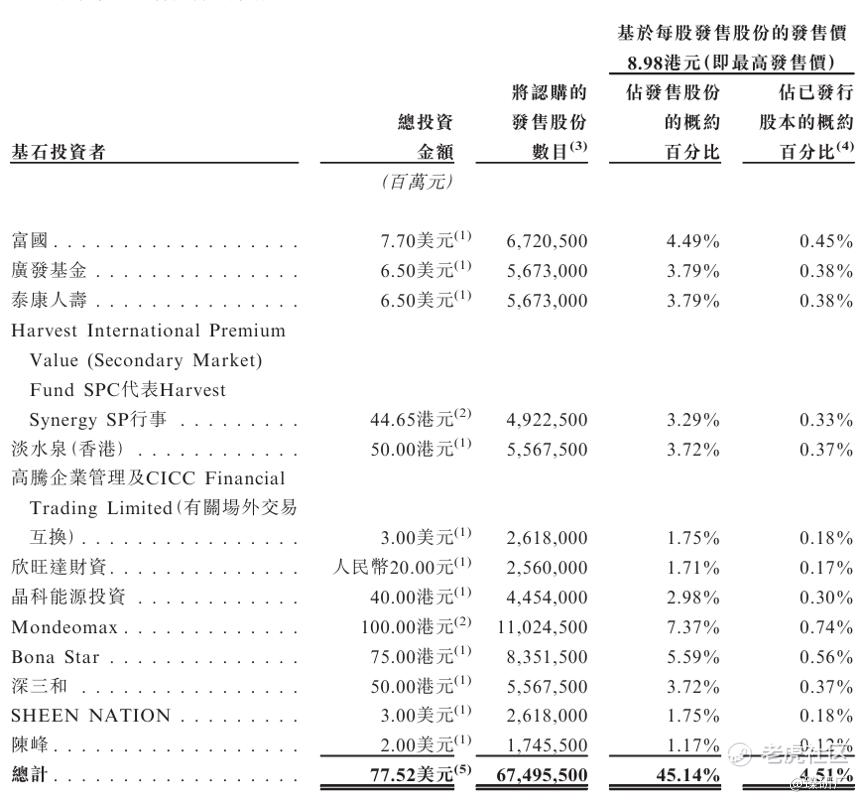

共13名基石投资者:富国基金、广发基金、泰康人寿、嘉实基金、淡水泉、高腾企业、欣旺达、晶科能源、Mondeomax、Bona Star、深三和、SHEEN NATION、陈峰先生,合计认购7,752万美元,按最高发售价8.98港元计算,相当于此次全球发售股份的45.14%及紧随全球发售完成后已发行总股份的4.51%。

-

IPO前融资

2016年12月,公司于深交所创业板完成A股上市,合计发行共3kw股A股,发行价21.65元,实际募资总额约6.5亿元。2023年12月,公司于瑞士证券交易所上市,公开发行1,268.48万分全球存托凭证(相当于6,342.4万股A股)。截至2026年6月12日,星源材质A股收盘价为人民币18.17元,总市值约为244.52亿元,发行市值134.27亿港元(人民币115.79亿元),发行价最高8.98港元(7.74元),AH折价率至少为57.4%。

-

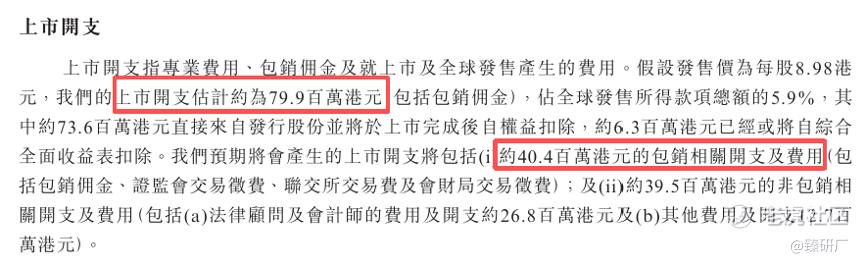

上市开支

此次星源材质IPO的开支总额估计约为7,990万港元,按最高发售价8.98港元计算,所得款项总额约13.43亿港元,开支占比约为5.9%。其中包销相关开支及费用4,040万港元,占比约为3.0%。

[强] 是否打新分析

星源材质是全球第二大锂离子电池隔膜供应商,手握干法、湿法、涂覆隔膜三大主流生产技术,其中干法隔膜位居全球、国内市占率第一。产品广泛应用于新能源汽车、电力储能、消费电子、工业设备等领域,全球拥有八大生产基地与四大研发中心,客户包括宁德时代、比亚迪、LG 新能源、三星 SDI等全球头部锂电厂商,合作资源优质且覆盖面广。业绩期内公司营收三年CAGR达16.9%,依靠海内外产能释放与涂覆隔膜产品持续放量稳步增长。但行业整体产能扩张远超市场需求,隔膜产品售价持续走低,公司陷入增量不增价的困境。毛利率从43.3% 大幅跌至21.7%,部分产线产能利用率下降推高单位固定成本,高附加值涂覆隔膜也难以完全对冲行业利空。同期净利率由19.9%下滑至3.5%,研发投入加码、海内外基地折旧运维、海外拓展及上市相关费用也共同压缩了盈利空间。此外,公司经营风险较为突出,业绩期内年前五大客户收入占比维持在50%以上,业绩高度依赖头部锂电企业,资产负债率升至 59.1%,流动比率仅0.8,短期偿债压力显著加大。经营活动现金流虽常年保持净流入,但波动幅度较大,扣除折旧等非现金项后,实际造血能力偏弱。由于海内外基地持续建设,投资活动现金三年累计净流出达95亿元,经营现金流难以覆盖巨额资本开支。截至2025年末,公司现金及现金等价物降至11.88亿元,急需通过本次上市缓解整体资金压力。

发行架构方面,本次IPO采取机制B发行,公配初始10%,至多有1.34亿货共29,905手,货量适中,一手入场费4,500+元,参与门槛不高,综合来看中签难度应该不大,截至6月15日15时30分,富途的一手中签率预测为17.85%;保荐人中信建投历史业绩不错,整体胜率较高,本次无绿鞋A+H发行的架构有望首日入通;13名基石认购45%,阵容豪华,有欣旺达、晶科等产业资本及富国、嘉实头部投资机构撑腰背书,有助于发挥信号效应减轻上市后抛压;发行价8.98港元,发行市值134.27亿港元,PS 2.8倍、PE 80.9倍、AH折价率57.4%,估值很便宜,折价空间充足。

市场情绪层面,星源材质招股时机不佳,虽然目前还有仙工智能、海清智元、华健未来、麦科医药其他4只新股在招股,星源材质和华健未来与其他三只新股前后招股时间均冲突,将会受到显著的资金分流的影响。近期随着多家跨境券商响应监管调整,部分内地投资者账户的买卖及入金受到条件限制,打新市场整体活跃度将直接受到影响。截至6月15日15时30分,星源材质已超购于25.03倍,感兴趣的投资者可以持续关注后续几天认购情况。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。