华超神控融资:脑机接口的故事,开始从“炫技”走向“治病”

6月9日,华超神控宣布完成亿元人民币天使轮系列融资,经纬创投领投,德联资本、道远资本联合领投天使+轮。

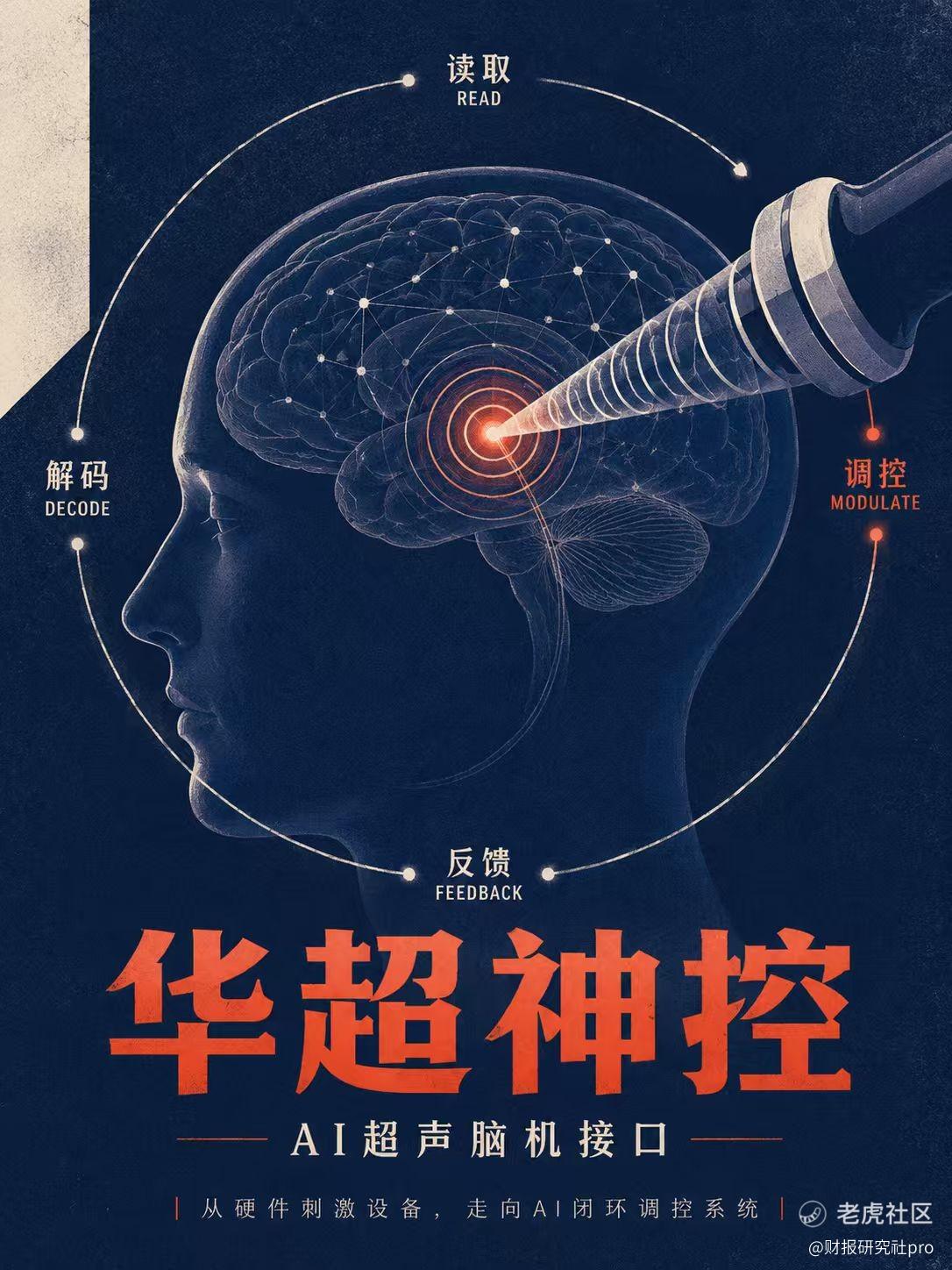

天眼查显示,公司是做新一代AI超声脑机接口,主攻深部、非侵入、个性化脑机接口技术。简单说,就是不打开颅骨,尽量用超声进入更深的脑区,再用AI算法去做读取、解码、调控和反馈。

如果只是这么看,很多人可能会觉得:又是一个高大上的硬科技项目,又是脑机接口,又是AI,又是未来医疗。听起来很远,离普通人也很远。

恰恰相反,这家把脑机接口这个过去很容易飘在天上的概念,往现实里拉了一步。

过去几年,市场一提脑机接口,第一反应往往是植入式设备。开颅、芯片、电极、神经信号、意念控制机械臂,这套叙事确实很抓眼球,也很容易成为资本市场的兴奋点。毕竟谁不喜欢“人脑连接机器”这种未来主义故事?它天然有想象力,也天然有技术壁垒。

但问题是,越科幻的东西,离商业化往往越远。

植入式脑机接口当然重要,代表了技术上限。但要让它成为大规模产业,难度非常高。临床验证、手术风险、伦理审查、监管注册、患者接受度,每一项都不是小门槛。对投资者来说,这种项目可以讲长期逻辑,可以讲人类未来,但短期很难讲订单能见度,更难讲利润弹性。

脑机接口真正的产业化,不一定最先发生在最酷的路线里,而可能发生在更现实、更温和、更容易被医院和患者接受的路线里。

华超神控切的是这个方向。

公司不是上来就讲“把芯片植进大脑”,而是讲“无创深脑调控”。这个词听起来也挺专业,但翻译一下就很容易理解:能不能不动刀、不打开颅骨,也尽量触达更深的脑区?能不能不只是刺激一下,而是根据每个人的大脑状态,动态调整刺激方案?能不能把神经调控从一台设备,变成一个可以反馈、可以迭代、可以个性化的系统?

其实,华超神控最有意思的地方,不是“超声”两个字,也不是“AI”两个字,而是华超神控试图把脑机接口从单点硬件,推进到AI闭环系统。过去很多神经调控设备,本质上还是硬件生意:卖设备、卖耗材、拓适应症。逻辑并不复杂,商业模式也相对传统。

AI超声脑机接口如果走通,估值逻辑就变了。底层有声学硬件和定位能力,中间有个体化算法,上面有不同疾病和康复场景的调控方案,再往外才是医院、康复、消费健康这些应用入口。它不再只是一台机器,而更像一个平台。

资本市场最喜欢什么?喜欢估值锚切换。

一个公司如果只是硬件公司,市场会按设备公司看它;如果它能讲清楚平台化能力,估值体系就可能往医疗AI、智能医疗硬件、神经调控操作系统上切。这个切换一旦发生,故事空间就完全不一样。

当然,故事能讲,不代表马上能兑现。

经颅聚焦超声为什么被看好?核心原因是卡在脑机接口的中间路线。侵入式精度高,但风险高;传统非侵入式更安全,但信号质量和空间分辨率有限。市场一直在找一条中间路线,既不要太激进,又不能太鸡肋。低强度聚焦超声的优势就在这里,它理论上可以无创穿透颅骨,深入脑内数厘米,触达与运动、疼痛、情绪、成瘾相关的深部脑区。

脑机接口如果只是让人用意念打字,当然很酷,但受众有限;如果能进入疼痛、帕金森、成瘾、神经康复这些真实医疗场景,那就不是炫技,而是治病。一个长期疼痛患者,不关心你是不是全球领先技术,他只关心疼痛能不能少一点;一个帕金森患者,也不关心你是不是AI闭环系统,他只关心手能不能少抖一点,生活能不能稍微体面一点。

这就是技术真正有温度的地方。

当然,华超神控现在还远远不到可以庆功的时候。现在看还是一个非常早期的项目,财务兑现很远,商业化路径也不会轻松。脑机接口这种赛道,最容易出现的问题,就是故事跑得太快,证据跟不上。

超声穿过颅骨,不是穿过一块透明玻璃。每个人的颅骨厚度、密度、曲率都不一样,声波会发生相位畸变、能量衰减和焦点偏移。说得再直白一点,你以为自己打到了目标区域,但真实焦点可能偏了。医疗器械最怕这个,因为一次偏差可能就意味着疗效不稳定。

华超神控要解决的核心问题,就是把这种不确定性尽量压下去。公司用AI做个体化校准、声场建模、多模态神经读取、实时剂量反馈,本质上是在解决三个资本市场最关心的问题:疗效能不能复制,设备能不能标准化,临床路径能不能规模化。

如果这三个问题不能被验证,再大的行业空间都只是PPT。

以前只要沾上脑机接口,就能讲故事;接下来必须讲清楚技术路径、临床场景、监管节奏和业绩兑现。华超神控的优势,是它没有硬蹭一个概念,而是拿出了一条相对清晰的路线:AI+超声+无创深脑调控。

临床验证也是关键。早期硬科技公司的估值,很多时候不是靠利润表驱动,而是靠验证节点驱动。原理样机能不能走向工程样机,真实临床场景里能不能跑出可解释、可重复的数据,疼痛、成瘾、神经重塑这些方向能不能形成明确的适应症路径,都会影响下一轮估值切换。

长期看,才是平台化故事。假如AI闭环调控系统成熟,华超神控未来有可能从神经疾病治疗,延伸到神经康复、睡眠、情绪管理、认知训练,甚至更广义的消费健康。但我觉得这个故事不能讲太早。医疗场景是底座,消费健康是远期弹性。底座不牢,弹性越大,泡沫越大。

很多硬科技公司最危险的地方,就是太早把远期空间当成当期价值。脑机接口尤其如此,因为其不是普通消费电子,也不是普通AI软件。不能今天发个产品,明天靠用户反馈迭代。它面对的是大脑,是疾病,是人体最复杂、最脆弱的系统。

华超神控现在最大的机会,是站在AI、脑科学、无创医疗器械三条主线的交汇处;它最大的风险,也是这三条主线都太难。AI闭环听起来很好,但监管怎么认定?临床怎么验证?医生怎么采用?患者怎么支付?医院怎么采购?每一个问题,都可能成为商业化路上的压制项。

行业风口最迷人的地方,是它让人提前看见未来;最危险的地方,是它让人误以为未来已经兑现。

华超神控现在站在这两者之间。看懂它,不是为了马上下结论,而是为了观察一个更大的变化:脑机接口这门生意,正在从“炫技”走向“治病”,从“设备”走向“系统”,从科幻叙事走向真正的产业定价。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。