基石锁仓43%!“机器人大脑第一股”今日招股,仙工智能为何值得申购?

市场有没有真东西,看顶级机构的钱往哪流就知道了。

8家基石吃掉近一半的货,这不是吃饭吹水,市场拿着真金白银在投票。

今天港股打新圈的热度,全部集中在一只票上——仙工智能(06106.HK) 。

招股价101.60港元,一手50股,入场费5131港元,6月24日挂牌。IPO市值112.27亿港元。全球发售1049.73万股,绿鞋前募资10.67亿港元。这些数字是明牌,没什么好说的。真正让市场聚焦的,是这家公司的底牌。

最炸裂的是基石阵容——高瓴(HHLRA)领衔,广发基金、3W Fund、瑞华投资、元宝家办、中和资本、Yishao Capital等8家机构合计认购4.62亿港元,占总发行份额43.34%,6个月禁售期死死锁住。

机器人大脑第一股”这个名头,是噱头还是真功夫? 上市首日打不打得穿?

全球控制器市占近25%,这个“卡位”足够稀缺

仙工智能做的是机器人控制系统。全球市场里,2023到2025年,它连续三年拿下了智能机器人控制器销量第一的位置。2025年全球份额是24.8%,在中国则达到了45.2%。换句话说,全球每卖出四台,就有一台出自这家成立刚满六年的公司。

如果按机器人搭载量来算,它排全球第二、中国第二,分别是7.7%和14.6%。

但更直观的是销量数字本身。2025年,仅控制器就卖出7924台,加上整机,全年智能硬件总销量超过1.1万台,同比增长约67%。

这种位次,不是一个靠“概念”撑起来的公司能做出来的。 中国公司能在全球核心零部件市场拿到接近25%的市占率,在硬科技赛道里并不多见,更何况只用了五年多。

控制器就是机器人这盘棋的命门。谁拿住控制器,谁就卡住了整个产业链的定价权和话语权。仙工智能在全局中身位占优,这才是它最大的稀缺性。

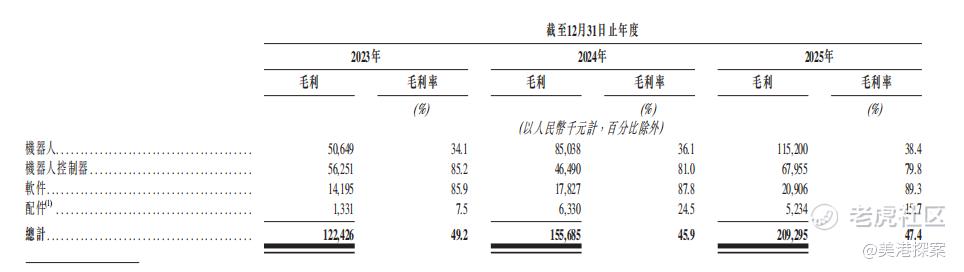

控制器毛利率80%,软件毛利率89%——这不是“苦哈哈”的硬件生意

如果一家公司有稀缺的身位,但没有盈利的底子,那也是纸老虎。好在仙工智能的财务结构比很多人想象的要扎实。

2023年到2025年,营收从2.49亿到3.39亿再到4.42亿元,三年复合增长率33.2%,稳步放量。

毛利率更是被人忽视的一个亮点。拆分看,2025年机器人控制器的毛利率是79.8%,软件是89.3%,相比之下整机只有38.4%。控制器和软件,这才是仙工智能真正的利润核心,而这两块的毛利率已经快接近科技公司的天花板了。

当然,公司目前仍在亏损,2025年净亏损约4707万元。但值得注意的是,按非国际财务报告准则调整后,净亏损已经从2023年的2091万元、2024年的1063万元,一路收窄至2025年的仅287万元。同时,整体毛利率稳稳维持在45%以上的区间。

一个高毛利、亏损迅速收窄、营收还在加速的公司,就是典型的“盈利拐点前夜”形态。 这种票,市场给估值从来不是按过去的亏损来定价,而是按翻红的确定性来定价。

2100多家客户+60%复购率,生态壁垒已经搭好了

到2025年底,它的客户总数已经突破2100家,仅当年就新增超过600家。客户名单拉出来也是一串硬名字:比亚迪、富士康、特斯拉、采埃孚、联影医疗、施耐德、西门子……

更体现生态壁垒厚度的是老客户复购率。复购率超60%,而且是收入结构中由集成商贡献82.9%形成的“平台+生态”飞轮——卖核心部件,让别人帮你去拓展市场,越多人用,生态就越牢。

在技术布局上,仙工智能也配得上这个生态野心。专利总数195项,发明专利67项;平台能适配超400款核心零部件,构建了超2000种SKU的机器人产品库。在全球化层面也走得很靠前,2025年海外收入7639.4万元,同比增长超55%,这一点很多人根本没注意到。

风口够大,赛道够热,IPO只是发令枪

募资用途极度清晰——约50%砸研发,20%建制造中心,15%做产业链并购。逻辑非常直白:砸研发→扩大控制器领先优势→整机毛利率改善→亏损收窄→估值重估,一条闭环写得明明白白。

行业赛道有多火?IDC最新预测,2026年全球智能机器人硬件市场规模接近300亿美元,中国具身智能机器人市场将突破110亿美元。

更何况,具身智能已被写入“十五五”规划纲要,作为未来产业核心方向之一,与量子科技、脑机接口并列,政策温度不是一般的高。

一家成立才6年的中国创业公司,核心零部件做到全球第一,客户名单全是顶流,亏损曲线已拉到盈利门前,赛道正处爆发前夜——高瓴带着8家机构锁掉超43%的股份,这还不够说明问题?

结论很直接:这只票值得申购。

申购截止时间:6月18日。老铁们自己掂量,机会窗口不等人。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。