ASCO 2026 | 见证 ADC 行业有序迭代,产业成熟期即将来临

ADC赛道正在迎来"成熟期"。且这种成熟的全貌,比表面数字更加多元。

通过对比2025与2026年ASCO数据,笔者发现III期临床数据读出增加35%以上,跨年追踪的数十个分子均处于活跃推进状态。新型靶点与机制持续涌现,临床前资产"百花齐放",行业正经历从量变到质变的关键跃迁。

一、全景扫描:多维度观察,一张表速看

本文通过对比2025年和2026年ASCO年会披露的所有ADC(抗体偶联药物)相关临床试验海报(涵盖国产与海外数据),两年盛会一共披露了近170个分子、近220项试验数据条目。目光聚焦到2026年ASCO年会,我们认为其标志着ADC药物从"量变积累"迈向"质变突破"的关键转折点。

随着分子的不断研发推进,不同阶段的研发进度下,行业的数据结构显示: III期注册性试验读出增加了35%以上,至近20项;同时,关键/注册性临床维持20+项高位数据读出,显示产业进度正加速向后期验证集中。与此同时,早期资产的数据读出,丰富程度仍然值得高度关注。

二、“杠铃”式结构布局:后期注册性试验锚定一线,早期管线深耕多元化

注册性临床突破尤为亮眼:在一线PD-L1阳性晚期NSCLC中,K药长期以来是全球公认的治疗"金标准"。而此次ASCO披露的III期OptiTROP-Lung05研究(科伦博泰与默沙东联合开发的TROP2 ADC(sac-TMT)联合疗法),直接迎战K药单药方案 —— 数据显示PFS优势显著,获益横跨PD-L1高低表达和鳞状/非鳞状两类人群,展现出高度的普适性;百利天恒BL-B01D1(iza-bren)在TNBC和食管鳞癌领域实现全球首个双抗ADC候选药物在PFS+OS双终点优效突破。

联合策略与靶点多样性继续深化:从上述表格1我们可以看到,联合方案的数据读出,占比从25% 跃升至45%,ADC正从"单药工具"升级为肿瘤领域联合治疗的基石。在后期管线高歌猛进的同时,早期管线的多元化布局同样值得关注。靶点多样性提升明显,临床数据高达50余个。在HER2、TROP2、Nectin-4三大成熟靶点内卷背景下,本届ASCO集中展示了GPC3、CD56、FGFR2b、5T4四大新靶点的I/II期阳性数据,填补了肝癌、神经内分泌癌、胆道癌、泛实体瘤等领域无成熟ADC的空白。

GPC3(肝癌专属 FIC 靶点):乐普生物MRG006A在晚期肝细胞癌I/II期研究中,整体ORR 24%、DCR 68%,高表达亚组ORR 33.3%,首次临床验证GPC3 ADC的肝癌治疗价值。全球同靶点研发布局火热,AbbVie的ABBV-324已进入I期多中心临床(NCT06858813),Zymeworks的ZW251同步推进全球I期研究(NCT07164313)。GPC3已成为ADC与双抗并行验证的重要肝癌靶点。

5T4(广谱泛实体瘤差异化靶点,全球首款双表位设计 ADC):信立泰旗下SalubrisBio的全球首款双表位5T4 ADC(JK06)在173例多中心临床中,鳞状NSCLC ORR达35%(4.5mg/kg组50%)、EGFR突变NSCLC达43%,HR+乳腺癌ORR达30%,且安全性良好,是首个完成系统性临床验证的5T4 ADC。

CD56(神经内分泌癌 / SCLC 专属靶点):多禧生物DXC006为全球首款完成首次人体验证的CD56 ADC,在I期临床59例SCLC可评估患者中,总体ORR达52.5%(含待确认PR),SCLC亚组ORR达69.4%,二线cORR达64.3%,,疗效与安全性稳健,填补细分瘤种ADC治疗空白。凭借明确的临床获益潜力,靶点研发热度持续上行,全球多家药企推进早期管线,细分赛道研发热度快速提升。

FGFR2b(胆道/胃癌差异化靶点):安进/再鼎的Bemarituzumab(FGFR2b单抗)早前已在III期FORTITUDE-101研究中证实OS获益;和誉医药ABSK061(高选择性 FGFR2/3 小分子)II期三联一线胃癌 ORR 达 90%,验证了FGFR2b在胃癌、胆道癌的临床价值,弥补传统泛FGFR药物的安全性缺陷。本届 ASCO,安领科生物公布 FGFR2b ADC ALK201 I 期数据(NCT06656390):25 例可评估 ORR 24%、DCR 68%;≥7.2mg/kg 组ORR 35.7%、DCR 100%,初步验证ADC潜力。靶点成药性已获充分验证,全球多家企业的FGFR2b ADC已进入早期布局阶段,协同推动行业向亚型精准化靶向创新升级。

整体来看,新兴靶点集中实现临床概念验证,与已进入注册性临床的成熟管线形成梯次互补——后期试验锚定一线标准疗法,早期管线深耕靶点多元化与联合方案探索,共同构成了ADC产业后期临床与早期探索两头并重的“杠铃”式的研发布局结构,持续拓宽适应症边界与创新空间。

三、偶联迭代:双靶升级×毒素迭代,ADC产业的双重变奏

从单靶点向双特异性迁移

2026年ASCO,双抗ADC迎来了历史性时刻。百利天恒iza-bren成为全球首个递交上市申请的双抗ADC,其在食管鳞癌和三阴性乳腺癌的两项III期研究中均取得PFS+OS双终点阳性优效结果。

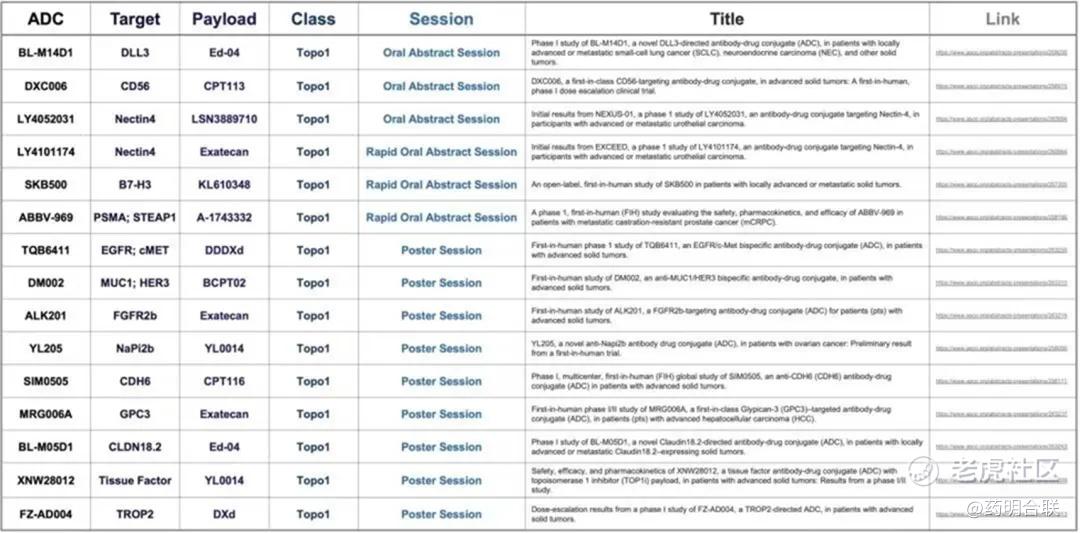

此外,今年大会首次披露临床数据的15款ADC中有3款为双抗ADC,展现了差异化靶点组合与新一代payload技术的早期验证。

ABBV-969(PSMA/STEAP1,艾伯维):全球首个PSMA×STEAP1双抗ADC,采用Topo1 payload,与ABBV-400、ABBV-706共用同一linker-drug平台。 I期数据显示,ABBV-969在重度经治mCRPC患者中展现出可控的安全性及较强的抗肿瘤活性。

TQB6411(EGFR/c-MET,正大天晴):中国首个披露数据的EGFR×c-Met双抗ADC,payload未公开。在26例晚期实体瘤患者中,总体血液学毒性发生率较低,展现出差异化安全性特征。抗肿瘤活性方面,>4 mg/kg剂量组有8例患者接受了至少一次影像学评估,其中4例达到部分缓解(PR)。

DM002(MUC1/HER3,思道医药/多玛医药):全球首个MUC1×HER3双抗ADC,payload未完全公开。MUC1与HER3在肺癌、乳腺癌、胰腺癌、卵巢癌等瘤种中共高表达,这种"双阳性"要求天然过滤掉单靶正常组织,扩宽治疗窗口。其胰腺癌适应症于2026年2月获FDA孤儿药认定(胰腺癌暂无已获批 ADC)。

双抗ADC凭借"一药双靶,协同增效"的独特优势,能够突破单一靶点药物的治疗局限,实现精准靶向、通路联动与耐药破解,已成为创新药企布局的核心方向之一。

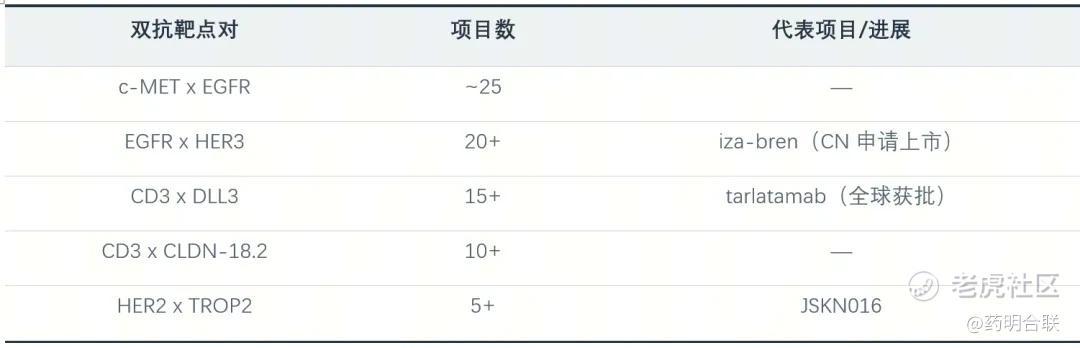

目前全球双抗赛道已形成清晰的热门靶点格局:c-MetxEGFR在研项目位居榜首(24个);EGFRxHER3紧随其后(23个),代表药物iza-bren已进入国内上市申请阶段;CD3xDLL3(17个)、CD3xCLDN-18.2(14个)分别拥有多项在研项目,核心药物tarlatamab已实现全球获批;此外,HER2xTROP2组合布局稳步推进,核心管线JSKN016持续突破。

新代毒素Topo1的系统性替代

以Enhertu(T-DXd,2019年获批)为分水岭,全球 ADC 研发正式迈入Payload 驱动创新的第三代发展阶段,毒素分子成为新一代产品差异化迭代的核心突破口。传统二代已上市ADC药物主流搭载MMAE、DM1、SN-38三类载荷,天然 DAR 集中在 2~4 且偶联产物组分高度异质,旁观者效应偏弱,因此相关已获批产品疗效迭代增量有限;新一代ADC则以DXd及新型拓扑异构酶I(Topo1)抑制剂为核心,依托定点偶联,实现 DAR 灵活可控、偶联均一性大幅提升,旁观者效应强劲,能够覆盖肿瘤异质性带来的抗原阴性癌细胞,临床疗效实现跨越式提升。

其中,T-DXd(DXd,已全球多适应症获批)、sac-TMT(SKB264,科伦博泰,自研新型 Topo1抑制剂 KL610023,国内已获批)、iza-bren(BL-B01D1,百利天恒 EGFR×HER3 双抗 ADC,海外大额 BD 授权)是当前 Topo1 管线中最具代表性的商业化 / 临床核心品种。

2026年ASCO大会,15款ADC首次披露临床数据(12款来自中国),包括3款双抗ADC和12款单抗ADC,均采用Topo1抑制剂为毒素。

药明合联WuXiTecan-2作为新一代亲水连接子技术,搭载Topol1 抑制剂Exatecan,通过 连接子骨架优化、侧链亲水修饰双重改造,大幅提升全分子血浆稳定性,实现仅在肿瘤细胞溶酶体内被组织蛋白酶定点裂解释放游离活性毒素,生理循环条件下非特异性提前脱载荷显著降低。据了解,日前药明合联与Earendil Labs已达成潜在交易总额高达8.85亿美元的WuXiTecan-2技术授权合作。

四、CDMO供需缺口:结构性窗口期的战略卡位

从前述ASCO全景拆解分析不难看出,ADC新药研发从靶点发现、临床验证到注册上市的节奏正在全面提速。然而,创新浪潮的另一面是产能供给的刚性约束。随着大量ADC管线步入后期临床及商业化阶段,行业对ADC产能需求加大,而符合GMP标准的ADC产线建设周期长、资金投入大、技术壁垒高,供给弹性远低于需求增速。这种“研发端加速、产能端滞后”的错配,正在催生一个结构性的CDMO供需缺口窗口期。

立足行业周期分化节奏,结合全球产能规划与布局分析来看,药明合联依托完善的全球化布局,有望顺着产业周期稳步兑现成长价值,分阶段收获行业红利:

2026-2027年:药明合联形成「中国本土 + 新加坡海外」双支点全球合规供应版图。将成为承接全球药企跨境注册、合规生产需求的核心竞争力。伴随药明合联新加坡 GMP 生产基地顺利投产,药明合联将坐拥两地合规产线,可满足多国药监审核要求。

2027-2028年:凭借国内规模化量产成本优势与新加坡海外合规产能的双重布局,在当前行业产能缺口已然显现的背景下,药明合联的商业化量产产能将从差异化亮点转变为市场稀缺的核心资源。

2028年后:药明合联产能版图即将从传统 ADC 不断延伸至双抗 ADC、双载荷ADC、APC、AOC等新一代偶联药物一体化生产。从长期趋势看,随着XDC等新型偶联药物的持续演进,行业竞争将越来越需要兼具产能规模和前沿工艺研发的综合能力,创新型载荷偶联工艺将成为拉高行业制造门槛的关键变量。依托持续积淀的技术功底和前瞻性布局,药明合联凭借江阴基地(大规模载荷连接子商业化生产)与更多基地(专注APC/AOC专项研发)的先发优势,有望在偶联药物长线赛道持续扩大领先优势。

参考资料:

1. ASCO乐普生物ASCO 2026披露(医药魔方报道)

2. 信立泰公告(2026-052)

3. 多禧DXC006——2026 ASCO Oral Abstract #3000

4. Bemarituzumab III期OS获益——Pharmacy Times报道

5. ABSK061-201研究II期初步结果。来源:2026 ASCO Abstract #e16036(在线发表);疗效数据引自先信资本ASCO解读报告

6. Beacon report

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。