18万台设备“不赚钱”? 中国无人店之王——丰宜科技规模叙事的另一层账本

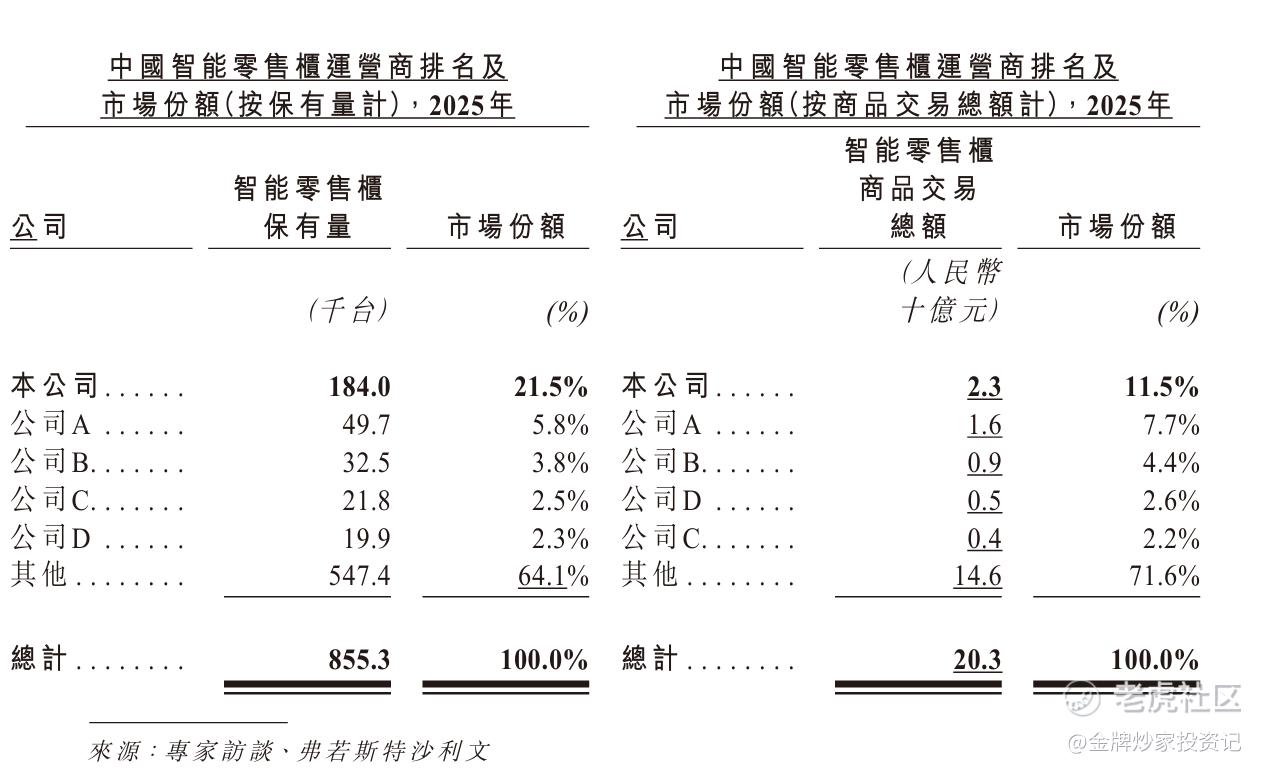

丰宜科技递表港交所后,有一种声音开始流传:设备市占率远超GMV市占率,单柜销售额偏低,大量点位微利甚至亏损,所谓的“无人店之王”不过是靠堆设备撑体量,规模越大越不赚钱。

这个质疑之所以有杀伤力,是因为它抓住了一个反直觉的落差——18万台设备,行业第一,却还在账面亏损。乍看之下,“大而不强、虚假繁荣”的结论呼之欲出。

但这个看法我觉得还是很片面,不在于数据,而在于分析框架——用单一指标给一个复杂的零售模型下判词,注定会漏掉最关键的变量。

接下来,本文将不预设结论,仅从招股书披露的经营方式和会计规则出发,逐一审视这些引发争议的财务特征。跟随我的脚步,一起穿过迷雾,打破那些先入为主的刻板印象,重新认识丰宜科技。

单柜收入低,是商业模式的原罪还是主动选择?

质疑的核心论据是:设备数量行业第一,但GMV市占率跟不上,说明单柜产出不如商圈场景的竞品,整体规模靠“堆”出来。

这个观察本身有数据支撑,单柜产出确实低于商圈场景的对手。但问题出在结论:单柜产出低,是否就等于生意不好?

这就好比拿社区超市和机场免税店比坪效。机场免税店坪效惊人,但租金抽成和入场费同样惊人;社区超市流水平淡,但租金低廉、客流稳定、损耗可控。两种场景的净利率,往往与单店收入的排序并不一致。

丰宜的选址策略,恰好更接近后者。公司主攻办公园区、工业园区这类B端封闭场景,而非商圈、交通枢纽。两种场景的差异,直接决定了收入结构和成本结构的分野:

商圈、交通枢纽——客流大、单柜产出高,但伴随着高额入场费、租金分成,设备损耗和夜间废弃率也更高。单柜毛利漂亮,但各项费用扣完,净利率未必好看。

办公园区、工业园区——客流相对固定,单柜产出不如商圈,但租金成本大幅低于商圈点位,用户画像清晰、复购率高、夜间几乎无损耗。这是一种“低流量、低成本、高确定性”的模型。

用一个简单的算术题来说:一台商圈柜子日销500元,扣掉30%租金分成和入场费摊销,到手可能不如一台园区柜子日销200元但租金只占5%。单柜收入是面子,单柜净利才是里子。

AI动态评级:低效点位不是放任,而是持续出清

还有一种担心是:既然那么多点位单柜产出低,公司是不是在放任不管、靠持续铺新柜子来粉饰总量?

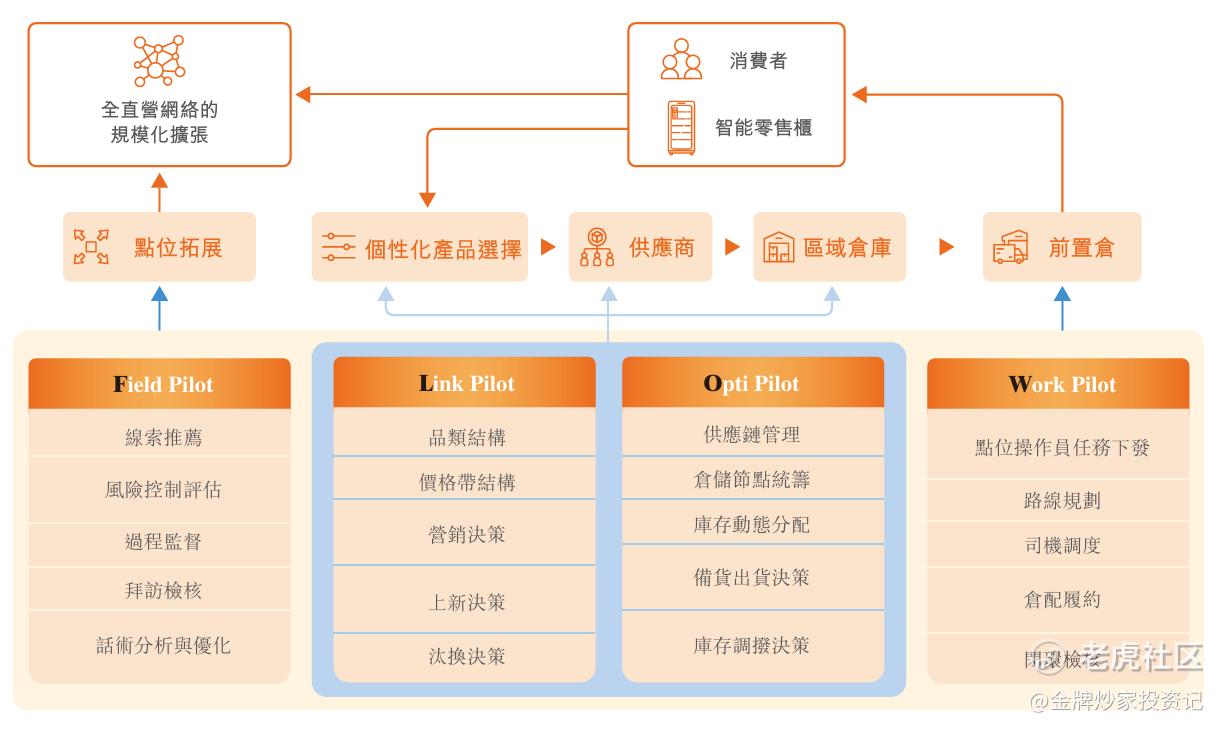

招股书中有一处信息值得关注:公司内部搭建了AI点位动态评级体系,常态化关停低效点位、置换优质场地。这意味着,18.4万台设备不是静态的“铺下去就不管了”,而是一个持续优化的动态资产池。2025年单柜销售额与毛利率同步提升,正是这套体系在发挥作用。

这个动作对应的是零售业的基本规律:点位网络的价值,不只在于规模多大,更在于汰换机制是否灵敏。丰宜在做的,是把这个汰换过程系统化、实时化。

被遮蔽的账本:规模到底带来了什么?

质疑的逻辑走到这里,还有一个被遗漏的维度:全网设备规模本身,到底有什么独立价值?

在无人零售行业,设备规模不只是“门店数量”的概念,它同时决定了三件事:

一是集采议价权。18万台设备的采购体量,让丰宜面对快消品牌时拿到的价格是中小运营商无法企及的。这不是“规模大所以摊薄固定成本”的抽象逻辑,而是每一瓶水、每一袋零食的进价差,直接转化为毛利。

二是物流分摊效率。公司自建的72城全域仓配体系,固定成本已经投下去了。18万台设备每天补货的物流密度,让单趟配送成本被压到极致。中小运营商铺几千台柜子就得配一套仓配体系,履约成本天差地别。

三是数据飞轮。设备越多,AI补货算法越精准,损耗越可控,选品越贴合具体园区用户的口味。规模本身在持续喂养算法效率。

这些由规模壁垒衍生的效率优势,不会直接写在单柜收入里,但它们会沉淀在毛利率和经调整净利润中。只看单柜收入,等于只看了冰山浮在水面上的部分。

账面亏损:一个会计现象,不是经营事实

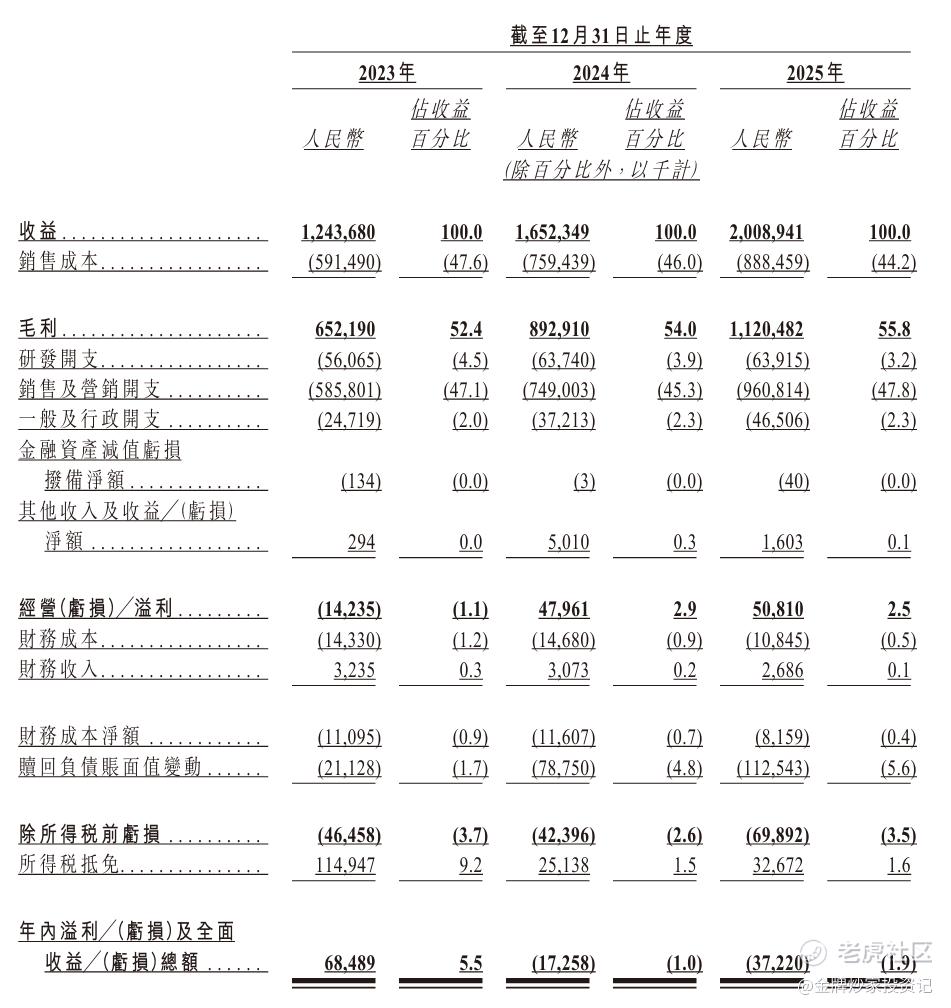

最后,有必要谈一下质疑声中反复出现的“还在亏钱”。这涉及到理解丰宜财务报表的一个关键前提。

招股书披露的账面亏损,来源非常明确——可赎回优先股的公允价值变动。这是港股上市过程中常见的会计处理:公司估值上升,优先股的公允价值随之增加,这部分增值在会计上被记作“亏损”。但它是非现金的,不涉及任何实际资金流出,也不影响公司的经营现金流。

事实上,美团、小米、快手上市前都经历过完全相同的会计处理,友宝在上市时也曾因此录得巨额账面亏损。这不是丰宜独有的问题,而是港交所上市规则下,带有优先股融资历史的企业都会呈现的财务特征。

剔除这一非现金科目后,公司已连续实现经调整盈利。

用这个会计现象来论证“规模不经济”,逻辑起点就是错的。

结语

公司设备规模行业第一(真),账面录得亏损(真),然后让读者自行推导出一个未必成立的结论:规模越大越不赚钱。

但真实的商业逻辑往往藏在结构差异里。丰宜选的是办公园区的“低流量、低成本、高复购”模型,不是商圈的“高流量、高成本、高损耗”模型。两者的单柜收入天然不同,单柜净利却未必。加上设备规模衍生的集采、物流、算法效率,以及已经在推进的低效点位出清机制,这份生意的底牌,远不止单柜销售额这一个数字。

对投资者而言,真正值得追问的,不是“为什么单柜收入不如商圈”,而是“这种低流量模型的净利率是否足以覆盖扩张成本,并在规模效应释放后形成利润弹性”。这才是判断丰宜价值的关键问题。

最后,希望大家能够客观、深入、有大局观地来看待一家公司。任何一个走过行业泡沫、靠运营效率活下来的玩家,都值得被认真审视,而不是被一个单维度的指标草草定论。不要把账算得太简单了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。