Co-Co即将取代Newco:详解恒瑞医药千亿规模的Co-Co模式

5月12日,恒瑞医药与百时美施贵宝宣布双方达成全球战略合作及许可协议,共同推进13款涵盖肿瘤学、血液学及免疫学的早期项目。

该协议的潜在总交易额可达约152亿美元(包括共同研发项目选择权的行使,以及所有项目达成相应的开发、注册及商业化里程碑)。根据协议条款,百时美施贵宝将向恒瑞医药支付可达9.5亿美元的相关付款(6亿美元首付款、第一笔周年付款1.75亿美元、第二笔有条件的2028年周年付款1.75亿美元)。此外,恒瑞医药有权向BMS收取产品净销售额的相应分梯度销售提成(不包括中国大陆、香港特别行政区和澳门特别行政区)。

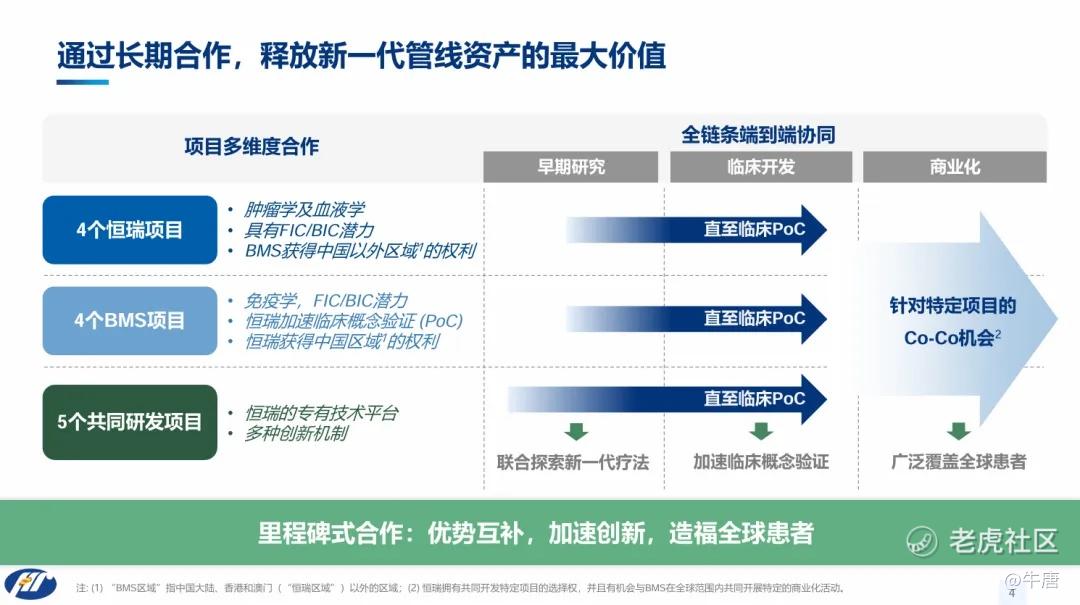

本次合作协议包含4项恒瑞肿瘤学及血液学项目、4项百时美施贵宝免疫学项目,以及双方依托恒瑞研发引擎与多元创新技术平台共同研发的5项创新项目。恒瑞拥有共同开发特定项目的选择权,并且有机会与百时美施贵宝在全球范围内共同开展特定的商业化活动。

受此次BD消息面影响,恒瑞医药股价午后直线拉升,A股一度涨超9%,市值突破3800亿元大关;港股一度涨超16%。

01. 13条管线“双向授权”,及其背后的Co-Co机制

在本次合作框架下,百时美施贵宝获得上述恒瑞原研项目(4项肿瘤学及血液学项目)及依托恒瑞平台共同研发项目(5项创新项目)在【除中国大陆、香港特别行政区、澳门特别行政区以外的全球独家权利】。恒瑞医药获得上述百时美施贵宝原研项目(4项免疫学项目)在【中国大陆、香港特别行政区、澳门特别行政区的独家权利】,百时美施贵宝保留除这些区域外的全球其他区域权利。

简而言之,此次协议中的13个早期创新项目,有三大来源:恒瑞自主研发、百时美施贵宝自主研发以及依托恒瑞平台共同研发;交易双方将分享13个项目的全球独家权利。——这意味着恒瑞与BMS实际上形成了“双向授权”。同时,恒瑞将全面负责上述项目的早期临床开发,加速临床概念验证。

根据协议,恒瑞将全面负责这13款项目的早期临床开发,加速完成临床概念验证(PoC)。百时美施贵宝则凭借其全球临床开发能力、注册专业能力与商业化规模,负责后续的全球化推进。

这一分工背后,是双方核心能力的精准互补:BMS看中的是恒瑞强劲的研发引擎和极高的效率;而恒瑞需要的,则是BMS庞大的全球舞台来变现自己的早期管线。可以说,这是一次真正的各取所需、双赢上岸。

此外,颇为关键的是,恒瑞保留了共同开发特定项目的选择权,并有机会与BMS在全球范围内共同开展特定的商业化活动——这正是恒瑞在投资者会上强调的 “Co‑Co机会”。

在传统的License-out中,中国药企在拿到首付款和里程碑金额后,往往就失去了对该药物后续命运的掌控力。一旦临床失败或MNC战略调整遭到退货,前期努力便付诸东流。

而“商业化选择权”的保留意味着,恒瑞不再是一个“拿到首付款就离场”的授权方。如果这些早期管线中跑出真正的“重磅炸弹”,恒瑞完全有资格与BMS并肩坐在全球商业化的牌桌上。

而为了对应“双向授权+联合研发”的复杂架构,本次交易的支付结构同样打破常规。

前期对价高达9.5亿美元,包括6亿美元首付款+1.75亿美元第一笔周年付款+1.75亿美元有条件支付的2028年周年付款,后续再叠加研发、注册、商业化里程碑,最终潜在总额达到152亿美元,外加海外销售分成。

与传统BD交易通常采用“首付款+里程碑付款”的二元结构不同,恒瑞与BMS此次引入了“周年付款(Anniversary Payment)”作为过渡性付款机制。

核心创新点在于,周年付款是一种“时间+里程碑”双重触发的付款义务,核心逻辑是:

● 首付款6亿美元:协议满足监管机构批准、惯例交割条件,正式交割时支付;

● 第一笔1.75亿美元:在协议生效满一年时支付,无条件(只要协议持续有效)或未公开条件;

● 第二笔1.75亿美元:2028年支付,但标注为“有条件的”(contingent),可能附带特定前提

在过往交易模式下,原研方(一般是创新药企)受限于单一评价维度:里程碑/成果触发付款。因而,BD板块收益高度依赖里程碑付款,业绩与临床进展高度挂钩,对一级市场、二级市场长期评价受限。

此次整体交易为“首付款+周年付款+里程碑+销售提成”的四层付款结构,实现了短期确定性、中期持续性与长期潜力的平衡——对于恒瑞而言,周年付款将为其提供额外的近期确定性收入,将显著改善其未来2~3年的财务预期;“时间+里程碑”双重条件下,一定程度上降低临床不确定性带来的收益风险。对于BMS而言,将部分对价延后分期支付,将优化其短期现金流和财报表现;第一笔周年付款与第二笔有条件周年付款,为其保留了多个项目的决策灵活性,有机会进行多次评估。

底层逻辑来看,双方通过周年付款的实质条款,建立更紧密的战略互信关系与长期合作绑定。本质上,此次交易从合作架构到支付模式,都更接近战略联盟——不仅是产品对价,也是对合作关系持续性的定价。这一设计可能成为中国药企与跨国巨头进行平台型、多项目合作的新范式。

02. 从BD到Newco,再到Co-Co模式:恒瑞医药对外合作蝶变

如果仅仅把这笔交易看作恒瑞的一次“高光时刻”,无疑低估了这家公司已发生的深刻演变。

事实上,恒瑞的BD策略已经完成了从“1.0”到“2.0”的跃迁——从单一、被动的产品授权,转向包含共同研发、股权合作的“深度价值创造”新范式,战略合作全面提速全球化进程。

今年1月JPM大会上,恒瑞医药执行副总裁兼首席战略官江宁军曾披露,自2023年以来,恒瑞已完成12笔创新药对外许可交易,累计总价值超过270亿美元(约合1800亿人民币)。

而随着此番与BMS的战略联手,恒瑞的BD模式更趋立体,演变出三种清晰的路径:

传统License-out:向默沙东、IDEAYA、默克等授权单一分子或适应症权利,验证研发资产的临床潜力;

NewCo模式:以“现金+股权”方式将多款产品“打包”交予国际资本和专业团队运营,以撬动全球资源加速高投入临床研发;

战略联盟式:以GSK、BMS等MNC形成巨额“早期打包”战略联盟,深度融入全球研发与商业化价值链,从单次授权走向持续共生的中长期合作。

然而,一个事实常常被忽视,Co-Co机会本质上是一场“强者游戏”——要求合作方(一般指创新药企)必须有足够的现金流来支撑至少40%或50%的全球临床研发费用,同时还需要具备国际化的医学和注册团队,以实现与MNC“平起平坐”地对话。

Co-Co不是谁都能玩的,但创新药一哥不缺这点实力,直接大手笔包揽,全面负责早期临床开发。尤其,恒瑞保留13个项目【中国大陆、香港特别行政区、澳门特别行政区的独家权利】,也是共担风险、共享分成的直接表示。

参考过往全球Co-Co模式,在未来进入管线推进后期,双方可能进一步建立“风险共担、利润共享”契约:

● 共担成本:双方按约定比例(如4:6或5:5)共同出资,完成后续高昂的全球多中心临床试验。

● 共享收益:产品上市后,在特定市场,双方按约定比例共同组建团队进行推广,或根据地域独家权利分别搭建商业化团队,最终赚取的利润将一定比例分成。

03. “中国早研+全球转化”新生态

如果从更宏大的视角来看恒瑞与BMS的此番联手,会发现这并非孤立事件——它是一个正在加速发生的全球性行业趋势的缩影:跨国药企正在从传统的“后期收购”模式,全面转向“锁定早期资产”的新逻辑。

过去十年,MNC的核心策略是“后期收购”——在临床后期或商业化阶段,通过并购或授权获取成熟资产,降低研发风险。

然而,随着全球在研管线的竞争日趋白热化,“早入场、快锁定”已成为争抢稀缺创新资产的必由之路。

提前锁定中国早期项目,与具备平台能力的中国药企建立长期战略合作,已成为MNC优化研发组合、提升创新效率的理性选择。今年以来,多笔重磅交易均印证这一趋势。

这种“早期绑定、风险共担、价值共创”的新模式,其核心特征为:

1.合作阶段提前:MNC从后期介入转为早期锁定,体现对中国创新药企业早研能力的认可。

2.合作深度绑定:与MNC的合作模式从单一产品授权转为利用创新技术平台合作开发多项早期管线,达成长期全球战略合作。

3.合作分工转变:从MNC主导全流程转为中国药企全权主导早期研发,MNC承接全球后期开发、注册与商业化,形成“中国早研+全球转化”的行业生态。

一个清晰的信号已经发出:MNC不再满足于“等果子熟了再摘”,而是愿意在“播种期”就与中国药企“并肩下田”。

总金额在涨、合作期在拉长、分工在深化——这套“中国早研+全球转化”的模式,正在从个例演变为行业标准。

$恒瑞医药(01276)$ $施贵宝(BMY)$ $复星医药(02196)$ $SPDR S&P Biotech ETF(XBI)$ $纳指100ETF(QQQ)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。