港股打新:华健未来-B IPO 分析及申购计划

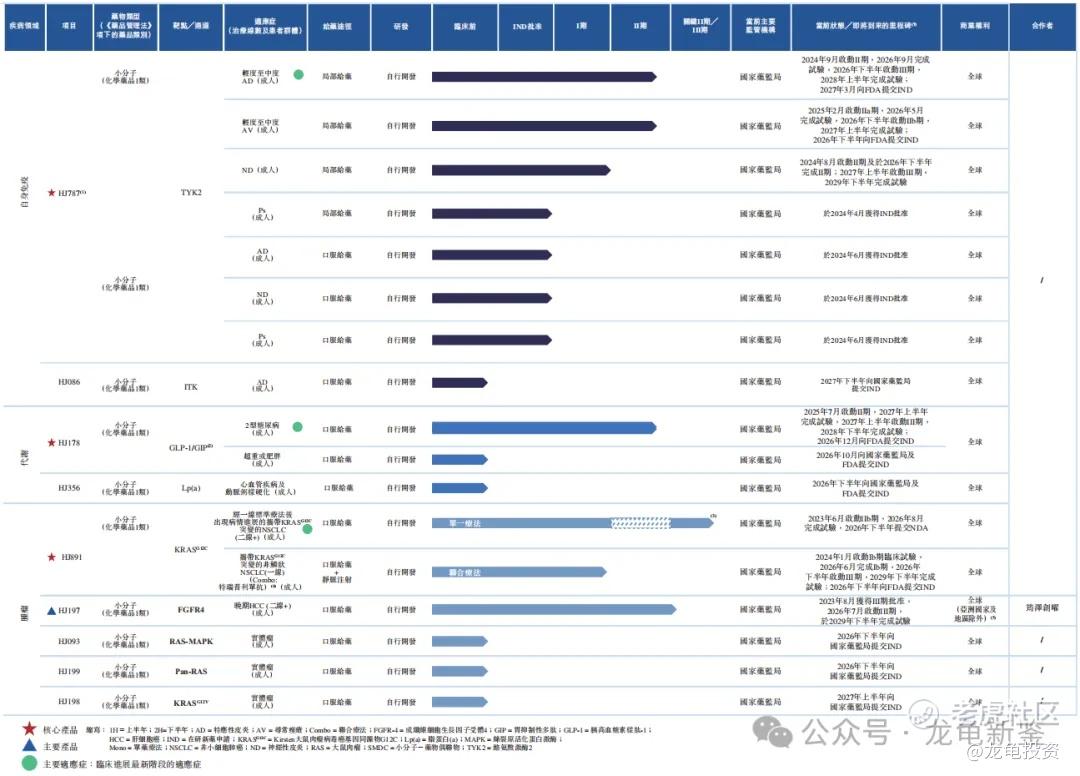

华健未来(成都)科技股份有限公司(HJ Science Co., Ltd.)是一家于2017年成立的临床阶段生物科技公司,专注于自身免疫、代谢及肿瘤学领域的小分子创新药开发。根据其招股章程,该公司目前正处于上市前的关键阶段,计划透过全球发售进行融资以推进其研发管线。公司的核心业务围绕三款主要候选药物展开:HJ787(一款针对特应性皮炎及痤疮等疾病的TYK2抑制剂)、HJ178(一款用于治疗2型糖尿病及肥胖的GLP-1相关疗法小分子药物)以及HJ891(一款针对非小细胞肺癌的KRAS G12C抑制剂)。此外,公司还拥有包括HJ197在内的多款临床前及临床阶段候选药物,并已建立完善的研发平台及技术体系,旨在通过差异化的创新解决方案满足未被满足的临床需求。

公司在研产品管线情况:

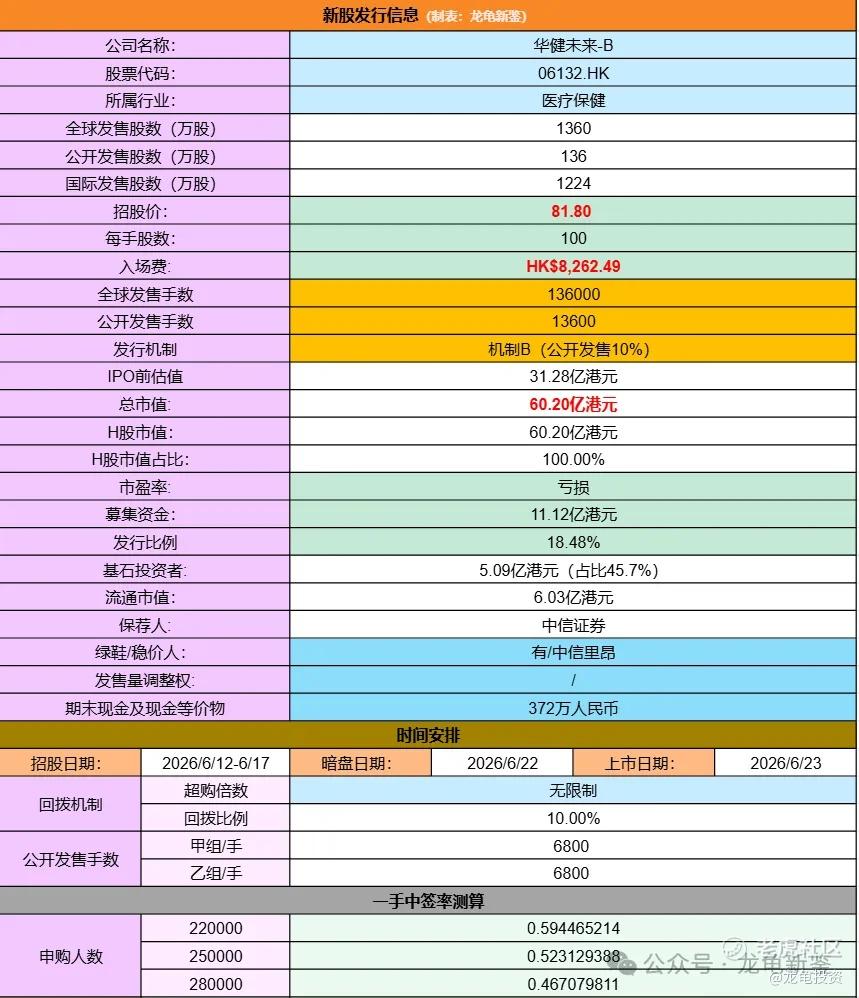

华健未来本次上市募资净额10.18亿港元,资金分配如下:80.6%用于临床研究及开发;9.4%用于研发平台升级;5%用于商业化团队建设;5%用于一般营运资金。

招股信息:

本次全球发售股数1360万股,每手股数100股,招股价81.80港元,入场费8262.49港元,采用机制B发行,公开发售手数13600手,预计22-28万人参与,一手中签率0.5%左右,全员抽签。

财务情况:

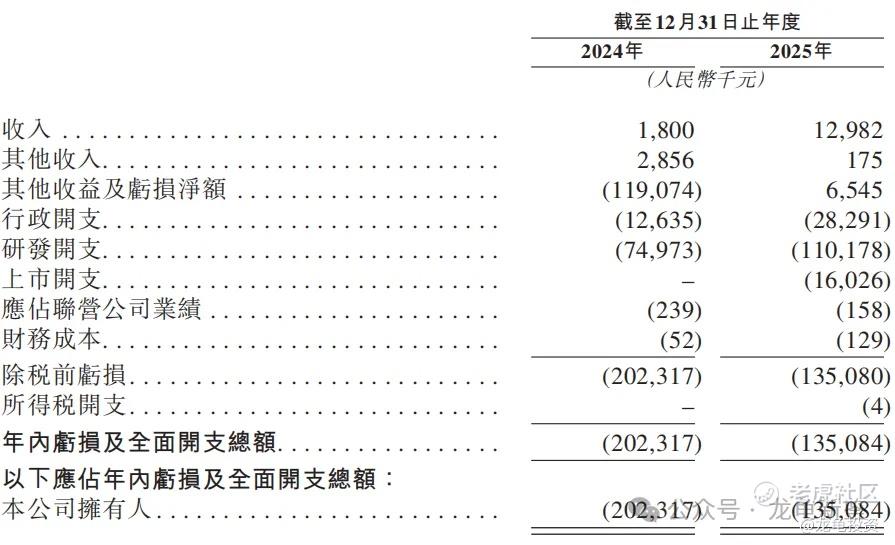

生物B公司,基本没什么营收,24年有180万元,25年有1298.2万元收入。24年和25年分别亏损2.02亿和亏损1.35亿元。

行业及竞争对手速览:

华健未来-B所处的生物医药赛道聚焦于自身免疫、代谢及肿瘤三大高景气领域,但竞争格局呈现显著分化:在代谢(GLP-1)领域,市场空间广阔但极度内卷,公司面临诺和诺德、礼来等跨国巨头及众多国内口服竞品的激烈夹击;

在自身免疫(TYK2)领域,其核心产品HJ787作为目前中国唯一进入临床阶段的外用选择性TYK2抑制剂,成功填补了市场空白,具备较强的差异化竞争优势;

在肿瘤(KRAS G12C)领域,虽然市场潜力大,但国内已有4款同类药物获批上市,且面临泛RAS抑制剂等新兴技术的追赶,公司需在疗效与联合疗法上寻求突破。整体而言,公司面临着“部分赛道独家卡位、部分赛道红海突围”的复杂竞争环境。

竞争格局,公司主要涉足三个领域,在自身免疫TYK2领域成功填补市场空白,而该领域参与者有诺诚健华、康哲药业、辉瑞等;而在代谢GLP-1领域,参与者有礼来、华东医药、恒瑞、一品红等众多巨头内卷;在NSCLC KRAS领域,参与者有泽璟制药、益方生物、首药控股、加科思、信达生物等。

华健未来IPO前总共完成6轮融资,最后C2轮完成于2025年7月,每股成本45元,约合52.13港元,投后估值31.28亿港元,较发售价折让36.77%,IPO前投资者禁售期12个月。

引入6家基石投资者,总共认购5.09亿港元,占比45.7%,基石禁售期6个月,基石阵容一般般,有清池资本,泰康人寿,包括几个专业投资生物制药领域的行业基金。

公司所属赛道概念还行,有自免、肿瘤、代谢,如果只是代谢领域我真的会谢,之前几个涉及减肥药的真的是,lese! 没有一个例外。还好这个公司主要有别的故事可讲,GLP-1只是其一,做为叠加项,问题不大。

基本面,生物B讲讲故事就好了!本次由中信证券保荐,中信稳价,这种组合送分题。中信证券保荐的生物B股,永远值得期待!二婚股除外。

资金面,发行总市值60.20亿,入通强预期概念,募集资金11.12亿,公配这边1.11亿,基石锁5.09亿,国配那边给4.92亿,结构挻好,保底多少计算器按一下就知道了。主要的问题还是货太少,甲乙组分6800手,能中签的都是天选打新人!

申购评级:

红色(红橙蓝)。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。