港股打新:星源材质 IPO 分析及申购计划

星源材质是一家于2003年创立的锂离子电池隔膜制造商,总部位于中国深圳。公司专注于锂离子电池隔膜的研发、生产和销售,产品广泛应用于电动汽车、储能电池及消费电子产品等领域。根据弗若斯特沙利文的数据,星源材质在2025年全球锂离子电池隔膜出货量中排名第二,其中干法隔膜出货量位居全球第一,湿法隔膜位居全球第四。公司不仅具备干法、湿法及涂覆隔膜的全技术能力,还积极拓展固态电解质膜、半导体材料等高附加值领域,致力于构建“新能源+半导体”双轮驱动的业务格局。

星源材质本次上市募资净额12.63亿港元,资金分配如下:28%用于研发能力提升;27%用于海外网络扩展;20%用于投资新材料公司;15%用于偿还固定资产贷款;10%用于营运资金及一般企业用途。

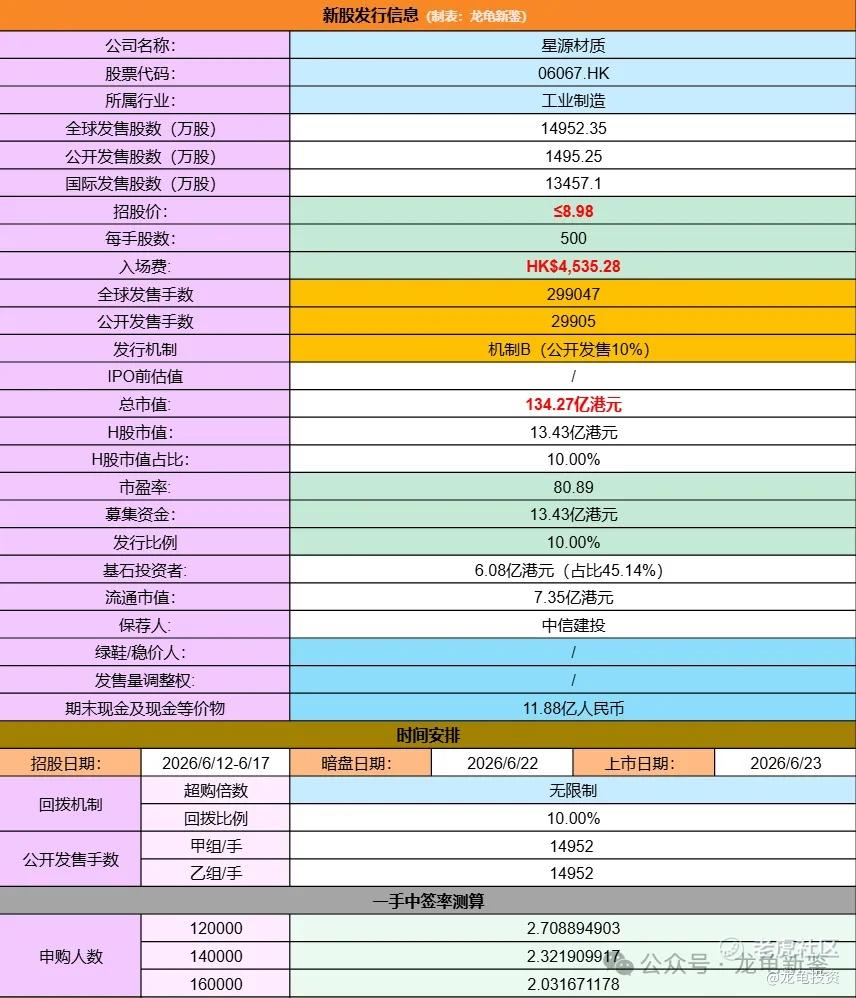

招股信息:

本次全球发售股数14952.35万股,每手股数500股,招股价8.98港元,入场费4535.28港元,采用机制B发行,公开发售手数29905手,预计12-16万人参与,一手中签率2%左右,申购1000稳一手。

财务情况:

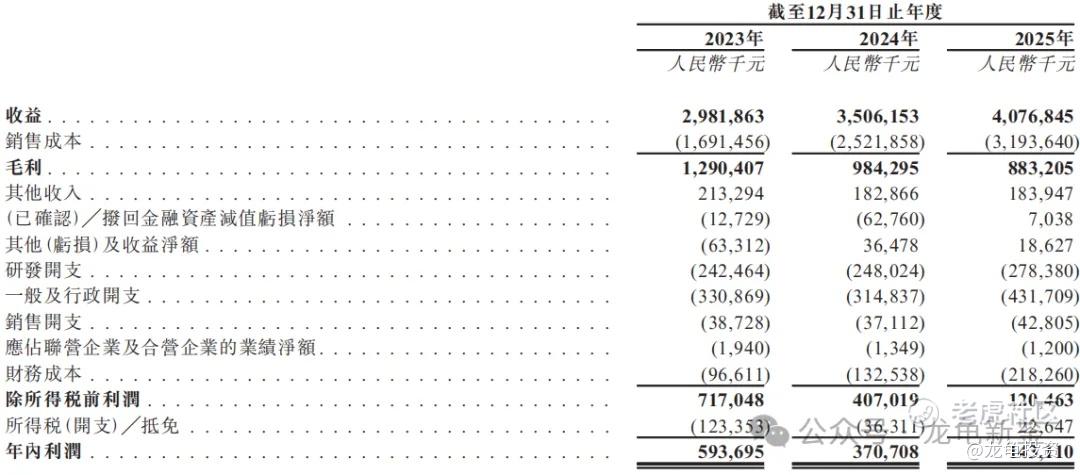

23年经营收益29.82亿,24年经营收益35.06亿,25年经营收益40.77亿,年复合增长率16.9%;

23年毛利12.90亿,24年毛利9.84亿,25年毛利8.83亿,毛利率22.35%;

23年净利润5.94亿,24年净利润3.71亿,25年净利润1.43亿,进入一种叫增收不增利的怪圈中。

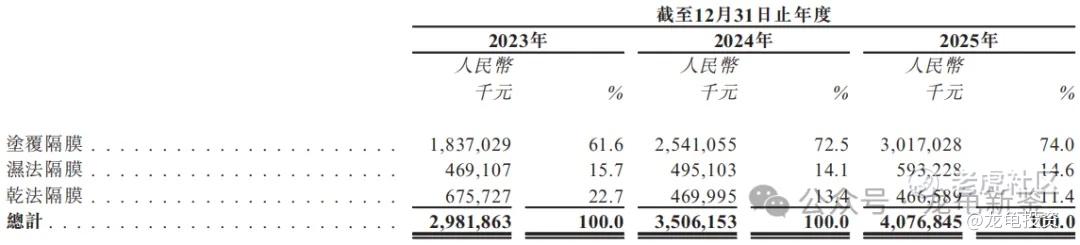

星源材质主要营收来源于涂覆隔膜、湿法隔膜和乾法隔膜,其中涂覆隔膜收入占比74%,湿法隔膜收入占比14.6%,乾法隔膜收入占比11.4%,营收明细如下:

行业及竞争对手速览:

当前全球锂电池隔膜行业正处于从“增量竞争”向“存量内卷”转变的关键周期。受前期大规模扩产影响,行业面临阶段性产能过剩与价格战压力,整体呈现“一超多强、头部集中”的竞争格局,头部企业凭借规模效应与技术壁垒加速抢占市场,而中小落后产能正加速出清。在这一格局下,星源材质展现出强劲的差异化竞争优势,已连续六年稳居全球锂电池隔膜出货量第二位(2025年全球市占率达11.6%),仅次于恩捷股份。

同时,公司是国内少数兼具干法、湿法及涂覆隔膜全品类生产能力的企业,其干法隔膜全球市占率高达21.5%,位居全球第一。面对国内市场的激烈竞争,星源材质正积极通过全球化产能布局(如瑞典、马来西亚、美国基地)与高端涂覆、固态电池膜的技术迭代来规避内卷,依托头部客户资源与高附加值产品矩阵,持续巩固其全球行业龙头地位。

竞争格局,在中国干法电池隔膜市场,星源材质以22.6%的市场份额排名第一,参与者已上市的公司有:恩捷股份、中兴新材等;而在中国湿法电池隔膜市场,公司以10.8%的市场份额,排名第四,参与者有:恩捷股份、金力股份(佛塑科技子公司)、中材科技等。

13家基石投资者认购6.08亿港元,占比45.14%,没有特别大牌机构站台,有几家产业链上市公司友情支援。禁售期6个月,发行结构还行,公司也很有诚意,不像某些公司不知天高地厚。

但做为二婚股,丈量其价格时永远逃脱不出H/A溢价率的牵扯,截止周五A股收盘价,星源材质H/A溢价率-57.33%,这个溢价率给得足够诚恳。并且本次未设绿鞋,首日可快速入通。历史上首日快速入通的标的看这组数据:

只要前夫别来捣乱,破发的可能性几乎为零,吃20+的可能性极高,但是这个前提大概率是不成立的,下周还有四个交易日,再加上节后还有一个交易日,才会暗盘,而要赌首日入通,港股通资金抬轿,还得等到23号。17号截止日,要接受三个交易日不确定性考验。

就目前的溢价率和公司在行业的地位,All in都不为过。可惜现在有另外两只新股同台竞技!此时还能怎么选?是AI不够性感,还是生物B不够妖娆?除非是曹操附体,就好这口?

下周还有两天观察期,先看看A这边怎么个情况吧,如果能保持住这个溢价率,多少也要参与一些,星源是创业板上市的票,如果A这边直接拉个大的20CM,那么也省心了,把资金分分拥抱AI和生物B即可。

申购评级:

橙色(红橙蓝)。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。