港股打新:海清智元 IPO 分析及申购计划

深圳海清智元科技股份有限公司(简称“海清智元”)是一家于2013年成立、总部位于深圳的国家级专精特新“小巨人”企业。是中国一家多光谱AI技术企业,专注于获取、处理及分析特定光谱波段中的光学信息。其核心业务构建了覆盖“模组-终端-大模型服务”的全链路产品体系,具体包括:(1) 多光谱AI模组,作为嵌入式硬件组件用于收集及处理多光谱数据;(2) 多光谱AI感知终端,用于提供实时感知洞察;(3) 多光谱AI大模型服务,搭载其自研的“智元起源大模型”。该公司的解决方案主要应用于数据中心、电力系统、新能源、储能等高价值场景,聚焦早期风险信号的识别与预警。

海清智元本次上市募资净额5.368亿港元,资金分配如下:50%用于增强研发及产品开发;25%用于扩大产能;15%用于业务扩张及加速全球渗透;10%用于营运资金及一般企业用途。

招股信息:

本次全球发售股数8516.25万股,每手股数500股,招股价7.20港元,入场费3636.31港元,采用机制B发行,公开发售手数17033手,预计22-28万人参与,一手中签率0.5%左右,顶头槌稳一手。

财务情况:

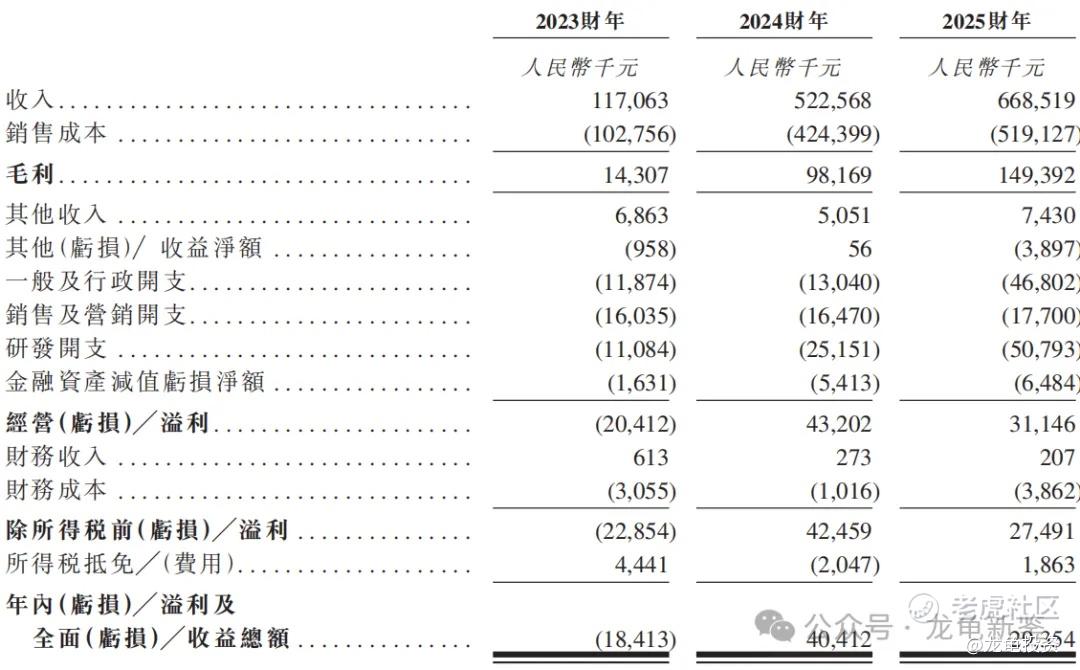

23年经营收益1.17亿,24年经营收益5.23亿,25年经营收益6.69亿,年复合增长率138.9%;

23年毛利1430.7万,24年毛利9816.9万,25年毛利1.49亿,毛利率22.35%;

23年净亏损1841.3万,经调整净亏损1817.1万,24年净利润4041.2万,经调整净利润4294.4万,25年净利润2935.4万,经调整净利润5524.5万,24年至25年经调整净利润的年复合增长率(CAGR)为28.7%。

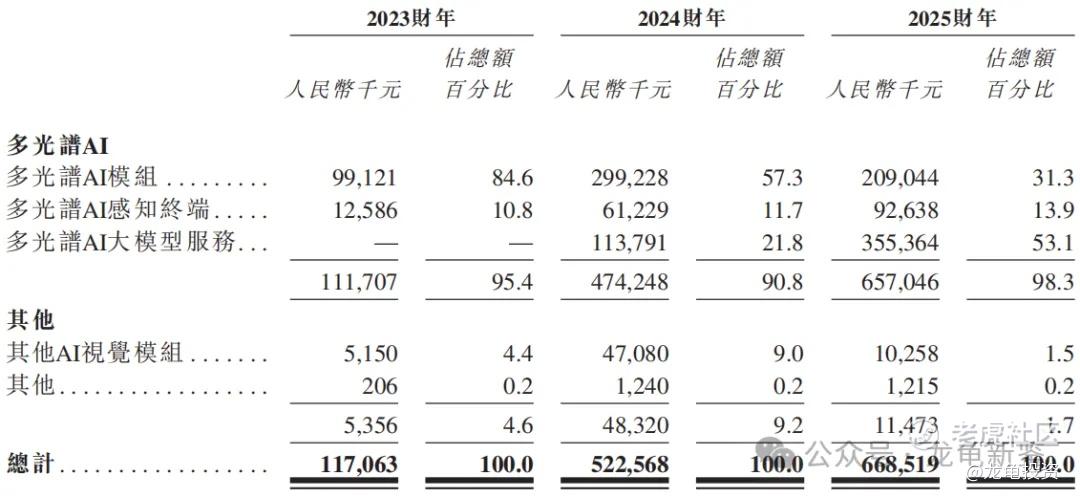

海清智元主要营收来源于多光谱AI和其他,其中多光谱AI收入占比98.3%,其他占比1.7%%,且多光谱AI大模型已经跑通,更是成为公司主力收入来源,2025较上一年同比增长3倍多,营收明细如下:

行业及竞争对手速览:

海清智元所处的多光谱AI行业正处于从概念验证向规模化落地迈进的高速增长期,预计中国市场规模将由2025年的200亿元飙升至2030年的794亿元(复合年增长率达31.8%)。然而,当前行业整体集中度较低,竞争格局高度分散且激烈。

海清智元虽凭借“光感图算”全链路技术体系,在多光谱AI整体市场、大模型服务及模组领域分别占据约3.3%、23%和3.8%的市场份额,稳居国内细分赛道第一、第四和第一的位置,但其竞争重点并非简单与传统视觉 AI 企业比拼单点算法,而是在多光谱AI——这一物理AI感知增量市场中,通过行业解决方案能力和高价值场景交付经验建立壁垒。在激烈的市场竞争下,企业不仅需要持续投入高昂的研发资金以维持技术壁垒,还需在“以价换量”抢占下沉市场份额与维持较高毛利率之间寻求平衡。

竞争格局,在多光谱AI公司中海清排名第一,排名第二的是美国的FLIR公司,后被TDY收购后退市,另外三家都是私人公司未上市;在多光谱AI模组市场海清排名第四,参与者有TDY、思特威,其余两家未上市;在多光谱AI大模型服务赛道,海清智元以23%的市占率遥遥领先第二名7.3%的市占率,稳居榜首;参与者有商汤、TDY。

海清智元发行结构摆明了要搞事情,无绿鞋无基石,保荐人和承销商都是此中行家里手,本次发行后总市值55.74亿港元,又是这个节点上会,就差把我要入通写脸上了。

其上只是作为行业OG通过线索的推演,海清智元作为多光谱AI赛道龙头公司,特别是多光谱AI大模型服务已经产生规模收益,成为公司核心收入业务线,要知道现在AI大模型那是沾边就能起飞的时节。更何况这种纯AI大模型概念股。

还记得深演智能吗,那可是被诟病的存在,现在人家214.73亿,较发行市值50.33亿港元,翻了四倍,可想而知在这个张口就是AI的年代,海清智元可谓天时地利人和。

申购计划:

我会申购(红色)。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。