海清智元港股IPO,多光谱AI第一股,营收三年翻5倍

普通摄像头只能看到可见光,就是眼睛能看到的那一小段光谱。但自然界的光谱远不止这些,红外线、紫外线里藏着大量肉眼看不到的信息。海清智元做的,就是用多光谱感知技术把这些"不可见光"的信息也采集下来,再叠加上自己的AI算法,把一堆冷冰冰的光学数据转化成有用的安全决策依据。

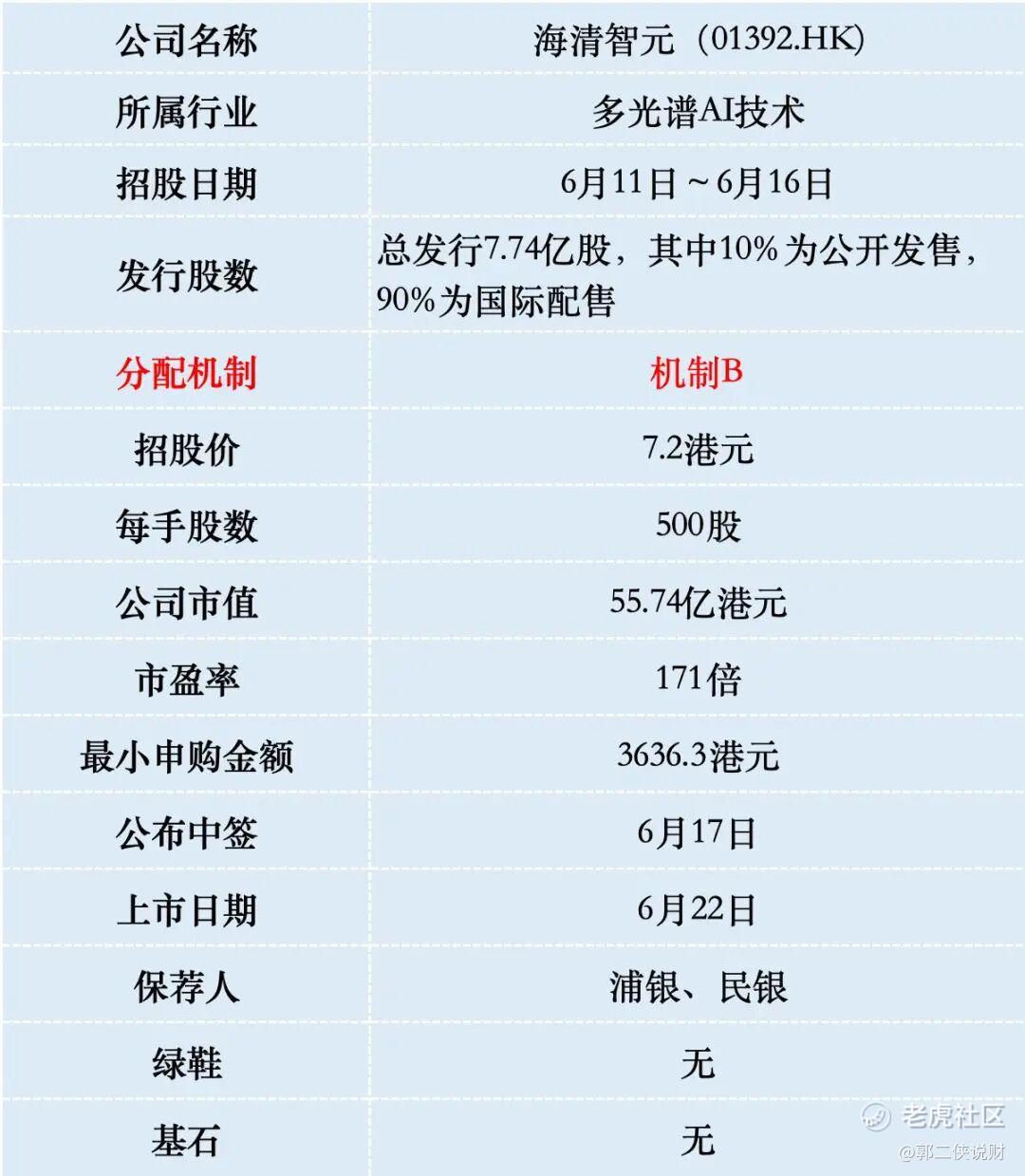

一、招股信息

二、公司概况

海清智元2013年成立,是一家领先的多光谱AI技术公司,靠自研的多光谱感知硬件+AI算法,提供较可见光成像更完善的数据。

简单来说,就是不仅让机器“看得见”,还能在黑夜、大雾、强光等极端环境下“看得清、看得懂”,甚至能通过光谱数据去分析物体的材质、温度和隐藏特征。

打个比方,传统摄像头就像黑白电视,海清智元的多光谱AI就像升级成了红外热成像 + 紫外识别 + 视觉研判三位一体的系统,能识别温度异常、异常放电、早期烟火等肉眼不易察觉的风险信号,用在数据中心、电力配电室、新能源充电、储能及锂电等高价值场景中。

凭借这套技术,海清智元的主营业务主要分为三大块:

多光谱AI大模型服务,也就是软件和算法服务。提供底层的AI大模型和定制化算法,帮企业和政府客户做数据分析与智能决策,这是他们目前最赚钱、也是增长最猛的“印钞机”。

多光谱AI感知终端。 硬件产品,比如各种智能红外相机、光谱路口感知设备等。

多光谱AI模块。 类似硬件的“芯片级”核心零部件,卖给其他设备厂商。

根据行业数据,2025年按收入算,海清智元在中国多光谱AI行业排第一(份额约3.3%),其中大模型服务赛道更是拿下23%的市场份额、稳居首位;模组和终端板块也分别进了前四。

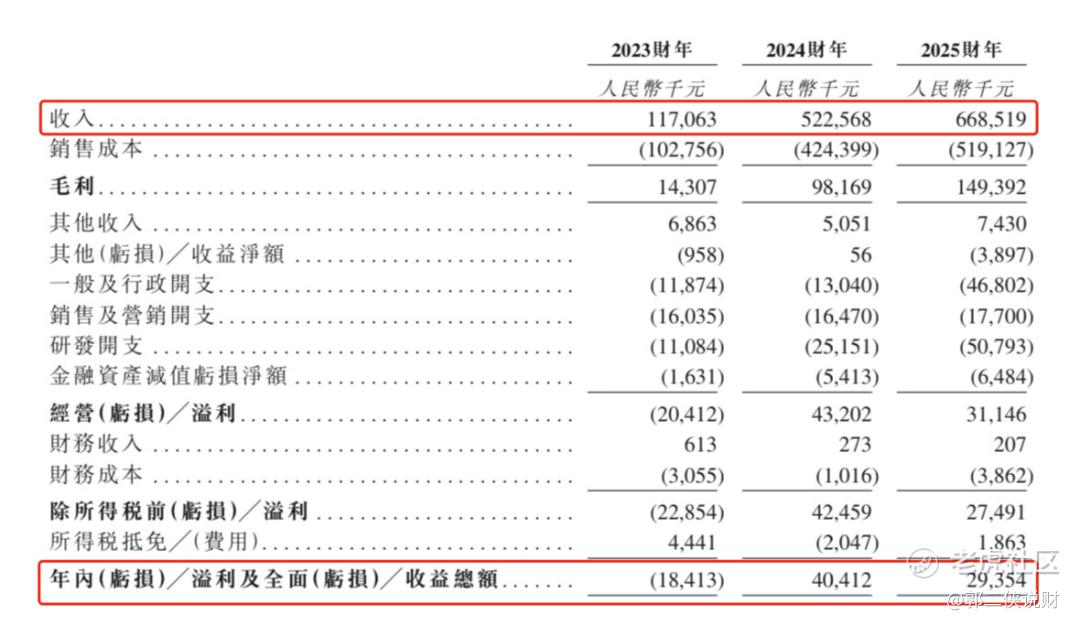

财务数据显示:海清智元2023年营收1.17亿元人民币,2024年营收直接爆发,飙升到了5.23亿元,同比翻了足足3倍多。到了2025年,公司脚步没停,营收进一步冲到了6.69亿元人民币。

短短三年时间,盘子扩大了5倍多。之所以能跑出这种“火箭速度”,最核心的秘密在于他们成功切入了国内某超级大客户的供应链。通过主动降低产品定价、让渡一部分前期利益,海清智元在2024年拿到了惊人的订单量,直接把营收大盘给撑了起来。

再来看大家最关心的净利润。2023年公司净亏损1841万元人民币,不过到了2024年,随着大客户订单的疯狂爆发,公司一口气实现扭亏为盈,赚了4041万元人民币。

到了2025年,乍一看净利润下滑到了2935万元,但还要剔除上市相关的一次性费用,经调整净利润其实是5524万。

好消息是,这种业务结构的剧烈升级,拉动了整体毛利率的稳步提升,从2023年的12.2%一路涨到了2025年的22.3%。

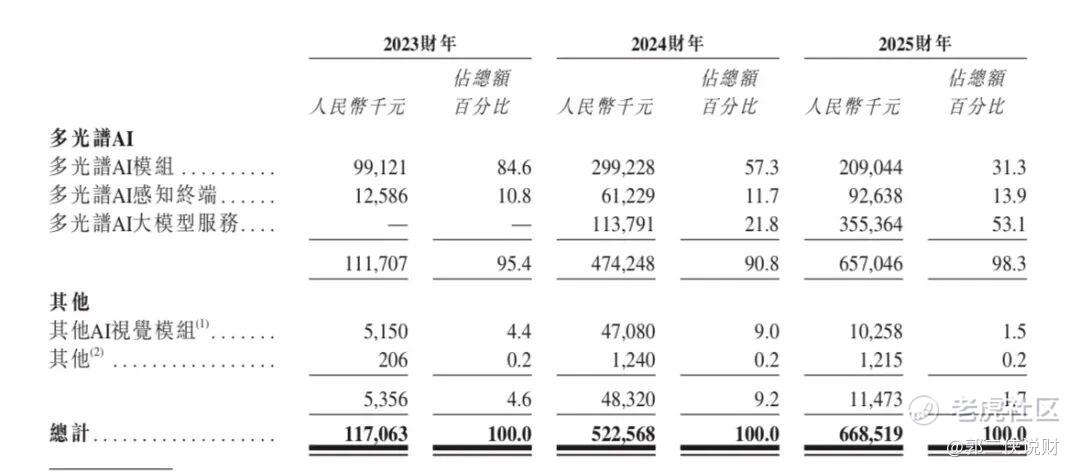

海清智元在过去三年的营收占比变化,可以说是完成了一次惊险的“空中换道”。

2024年时,公司收入的大头还来自硬件——多光谱AI模组和感知终端撑住了基本盘,大模型服务只占约21.8%。但到了2025年,大模型服务收入占比一口气飙到53.1%,正式超过硬件,成了第一大收入支柱。

这意味着海清智元本质上完成了一次身份切换,从一家偏硬件制造的公司,蜕变成了一家"AI服务商 + 软硬一体化"的科技企业。公司的业务变“轻”了,软件服务的毛利更高,想象空间更大。

三、综合点评

展望未来,多光谱AI大模型确实是一片蓝海。无论是数据中心的温度异常、电网巡检,还是新能源充电、储能及锂电场景中的早期风险预警,对多光谱AI的需求都在迎来爆发期。海清智元作为“第一股”,确实占了行业先机。

与此同时,多光谱AI 从实验室走向行业应用,竞争并不只来自单一技术路线或单一产品形态,而是取决于光学、感知、成像、算法、工程交付和场景知识的综合能力。

对海清智元而言,真正需要持续夯实的护城河,不只是先发优势,更是能否在数据中心、电力配电室、新能源充电、储能及锂电等高价值场景中,持续沉淀可复制的解决方案能力、稳定交付能力和客户服务能力。

因此,海清智元未来的前景,完全取决于它能不能把“多光谱AI大模型服务”这个护城河筑得足够高。如果它能把算法和特定行业的场景(比如电力、能源、数据中心)深度绑定,让客户离不开它,那它就能活得很滋润。

海清智元在港股市场没有可以直接对标的公司,是“多光谱AI第一股”。发行价摆在那儿,估值说实话不算便宜——但这恰恰说明市场在给它乐观溢价,把它当新兴细分赛道的龙头来赌,赌的不是现在赚多少,而是赛道一旦起来它能吃到最大那口。

它又是港股里第一个扛着"多光谱AI"标签的标的,稀缺性摆着,"物理AI""多维感知"这些说法眼下又刚好是AI叙事里的热词,故事讲得通。

目前它的H股市值大概55亿港元,而进港股通的门槛在100亿左右——也就是说上市涨90%就够线了。现在港股打新情绪这么热,一个机灵就摸到门槛了。

四、预测中签率

海清智元目前孖展208倍,最终大概率会超购6000倍,因为确定性很高所以十分抢手,甲乙组各8516手。申购人数按照20万人算,预估一手中签率1%,甲组全部抽签。

考虑到新规实施后,部分打新人无法申购,预估的申购人数是按照此前的2/3来算。海清智元乙组按1.5万人申购算,预估乙组第5档稳中1手。

五、新股评级

海清智元的新股评级是满仓干!(拿命干>满仓干>梭哈>偷鸡>放弃)

⚠️ 免责声明: 本文基于公开信息进行分析,仅供参考,不构成任何投资建议。打新有风险,申购需谨慎!请投资者基于自身判断做出决策。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。