投资星际文明时代开启:SpaceX冲刺全球市值第一!

$Space Exploration Technologies(SPCX)$ $英伟达(NVDA)$ $特斯拉(TSLA)$ 北京时间6月12日晚上,全球资本市场将迎来人类金融历史上有史以来最大的IPO——SpaceX。

SpaceX的发行价锁定在135美元/股,发行5.555555555亿股(九个五,九五至尊,马斯克是懂东方大国文化的,毕竟SpaceX上市后,马斯克就会成为人类历史以来首位身家超1万亿美元的企业家,配得上九五至尊的称呼),募资750亿美元,对应市值为1.77万亿美元,成为全球资本市场有史以来融资规模最大、估值最高的IPO。

如果使用超额配授权(也就是绿鞋机制),最多再发行83333333股,绿鞋全额行使后,共发行6.38888888亿股,募资863.5亿美元。

值得一提的是,SpaceX虽然以高达1.77万亿的市值进行IPO,但上市初期流通市值仅为750亿美元。发布第一份财报后才开始陆续解禁,那时候可能才会迎来抛压。

在首次公开募股(也就是IPO),SpaceX录得超4倍的认购,获得了超过2500亿美元的认购。这对SpaceX来说,是个好消息,也让上市后的股价走势有了一定的锚定物。

如果仅仅是从传统金融学的各种指标来看,无论是市销率,还是EBITDA倍率,都指向SpaceX太贵了,因为对应的2026年预期销售额的市销率达到了40倍、EBITDA达到了惊人的175倍。这也让华尔街的分析师认为不要指望SpaceX会出现大幅飙升。

但,SpaceX的稀缺性和所描述的未来,实在是过于伟大了。

换句话说,SpaceX的上市,是人类正式开始星际文明时代,也是无数地球人能够参与到星际文明的唯一机会。

如果按照星际文明的时代来对SpaceX进行估值,那么,SpaceX的可触达资产就是行星级别,一个行星拥有的资源价值会是多少呢?

以地球为例,地球目前的GDP大概是100万亿美元,仅已探明并可经济开采的矿产+化石能源的价值就在100-150万亿美元之间。如果SpaceX在星际文明时代的估值,应该参考的是行星级别的价值。

那么,SpaceX的市值达到100万亿美元,也是显得合理的。

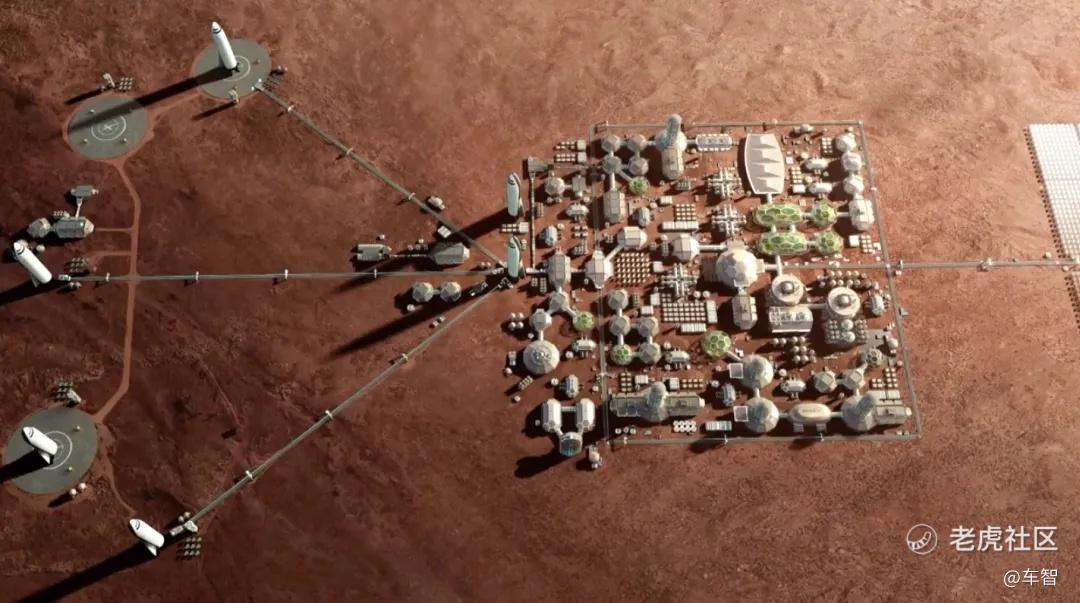

但,目前,SpaceX尚未去讲这个故事。毕竟已将火星目标改为月球基地了。

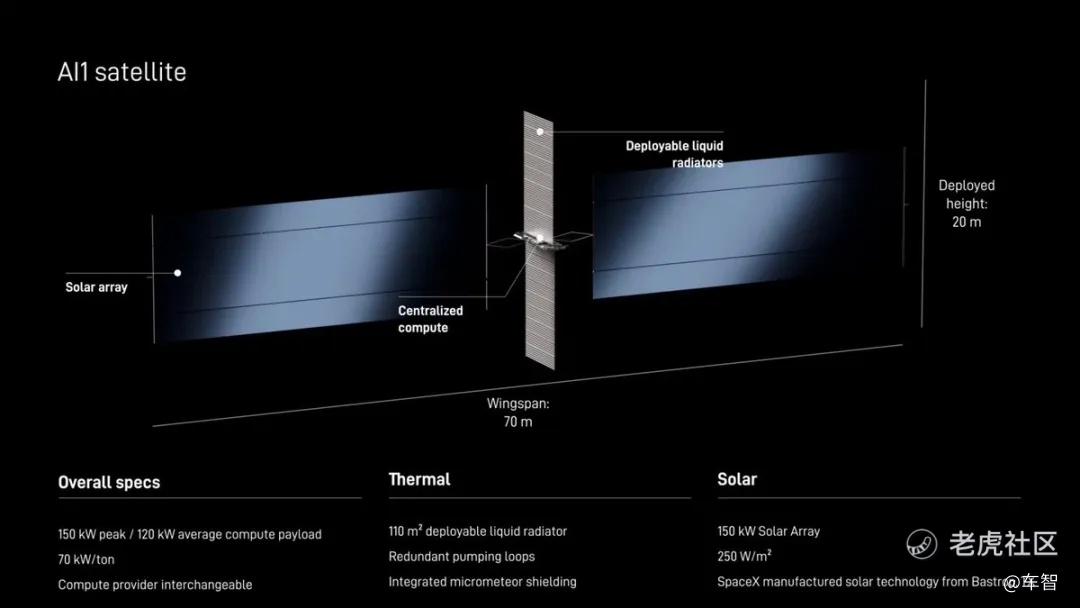

SpaceX的故事放在了华尔街精英更容易理解,也是现在资本市场最火热的AI领域,马斯克描述的是太空数据中心的概念。虽然在IPO前三天,才拿出了轨道算力卫星的草图,并描述了这块业务的前景——太空GW级别的算力中心。即便,这块业务尚未进行技术验证,只是花了一个PPT,不过,马斯克可以参考中国进行过的算力卫星的技术验证。

为了讲好太空算力中心算力租赁的故事,SpaceX先做了地面算力中心算力租赁的业务。

在IPO前,也就是在5月和Anthropic签署了一份2029年5月到期的月费12.5亿美元的算力租赁合同,年化150亿美元。但这份合同双方都可以提前90天书面终止。随后,在6月5日,SpaceX和谷歌签署了一份2029年6月到期的月费9.2亿美元、年化约110亿美元的算力租赁合同。这份合同同样可以提前90天书面终止。

这两份算力租赁合同,一方面可以让SpaceX将年初并入的xAI更为SpaceXAI过渡期的闲置算力资源进行变现,另一方面也向华尔街展示了太空算力中心未来强大的变现能力,最后是真的可以每个月都带来高达21.7亿美元的收入。

在算力租赁带来营收前,SpaceX的主要收入是火箭发射和StarLink。

根据招股书披露的数据,2025年,SpaceX的186.74亿美元的营收分三大块:星链113.87亿美元、发射40.9亿美元、AI32亿美元。星链板块是最重要的收入来源,以及唯一盈利的业务板块。

在2026年,随着两份算力租赁合同的履行,SpaceX是有望实现年度盈利的。并且由于SpaceX建设算力中心时投资成本低,再叠加数年的成本摊薄,SpaceX在2026年的盈利有望达到百亿美元级别。

在SpaceX递交的文件草稿,曾披露期算力中心建设成本仅为行业成本的20%-25%。租给Anthropic的Colossus 1的建设成本仅为60-70亿美元,Anthropic的年租金要付150亿美元,刨掉算力中心重要的成本支出——电费约4.6亿美元每年,叠加每年12-14亿美元的折旧,还有管理成本等,其毛利率可能超过80%。

在路演时,SpaceX的口径是增量毛利率50%-70%,而SpaceX在AI业务的毛利率长期目标是70%。

Anthropic和谷歌两份算力租赁合同能带来的年化营收是约260亿美元,毛利润可能超过200亿美元,年化净利润超100亿美元是轻轻松松的。

而SpaceX的StarLink业务是盈利的(2025年唯一盈利板块,毛利率超58%),发射业务是盈利的(毛利率超50%),这样看,SpaceX在2026年的整体盈利的概率极大,而且盈利规模可能超过100亿美元基本上是板上钉钉。当然了,得看不同的统计口径,算上股权激励支出可能就是亏钱了。

这点体现在SpaceX 2026年Q1的财务数据,GAAP是亏损42.8亿美元,但调整后的EBITDA(息税折旧摊销前利润)是11.27亿美元。这意味着SpaceX其实是在源源不断产生正向现金流的,而不是单纯的亏损。

当然了,从不同的估值角度看,就会有不同的答案。

如果你相信SpaceX开启了星际文明时代,那么,你就可以坚定相信SpaceX能够达到100万亿美元的市值。

短期来看,这个流通盘只有750亿美元的高达1.77万亿美元的庞然大物,被砸盘的概率很小。反而更会相信有可能去冲击全球市值第一,也就是超越英伟达,市值超5万亿美元。

如果SpaceX冲不到全球市值第一,那么,马斯克会把特斯拉合并过来(此前多次传出马斯克要合并两家公司,但流程过于复杂会耽误SpaceX IPO进度就搁置了),SpaceX的太空算力中心、卫星通信、火箭发射叠加特斯拉Robotaxi、人形机器人Optimus,合并后的新公司,总该有机会去冲击全球市值第一了吧。

如果还不行,别忘了SpaceX和特斯拉要合作搞超级芯片工厂——TeraFab,这个工厂首期投资就是550亿美元、总投资1190亿美元,目标产能是年产1太瓦AI算力,约为当前全球AI芯片产能的50倍。

这些业务都加起来,冲击10万亿美元、100万亿美元都不是幻想了吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。