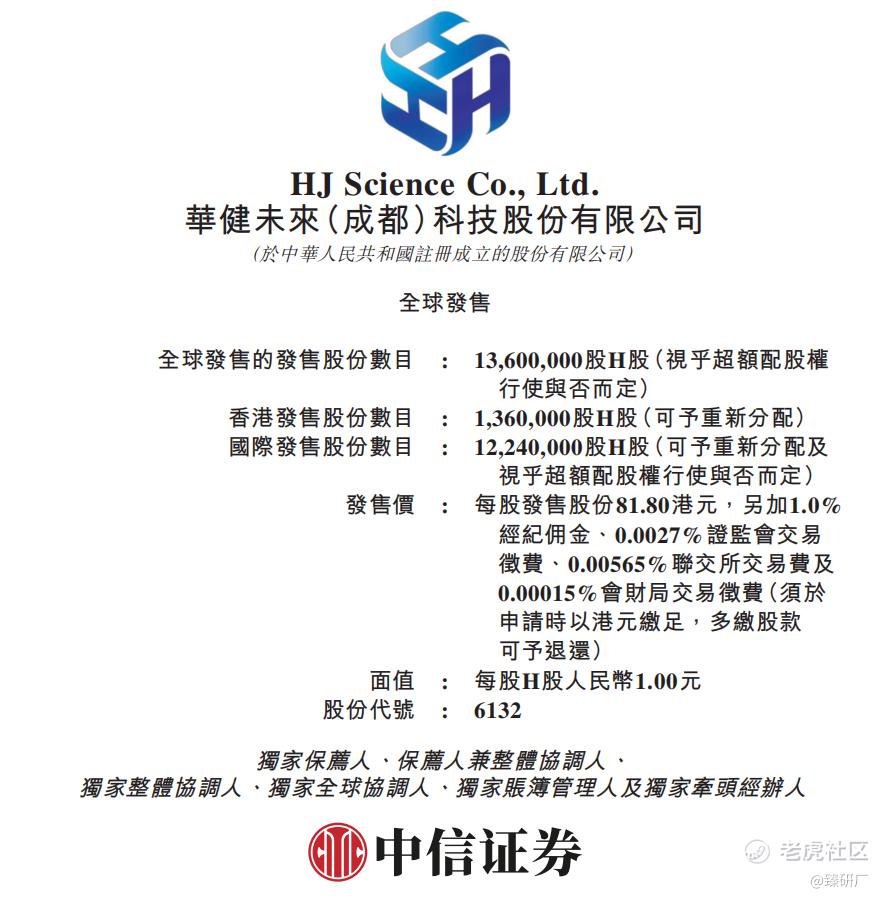

港股IPO丨华健未来:睿远基金、清池资本做基石,手握三款1类创新药开启招股

[强] 发行情况

[强] 财务情况

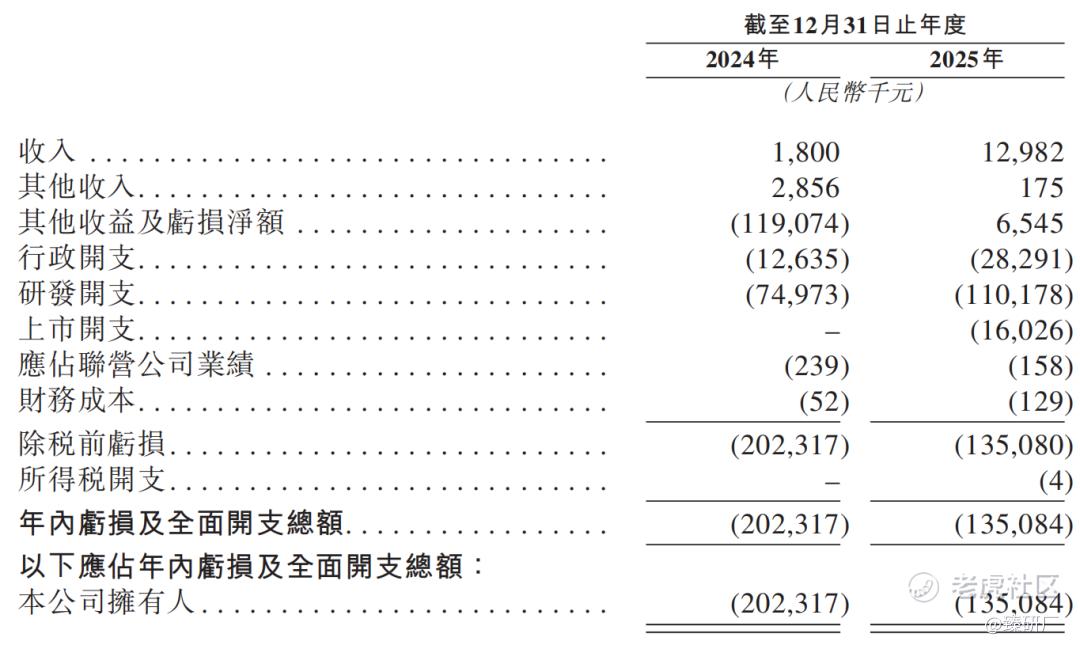

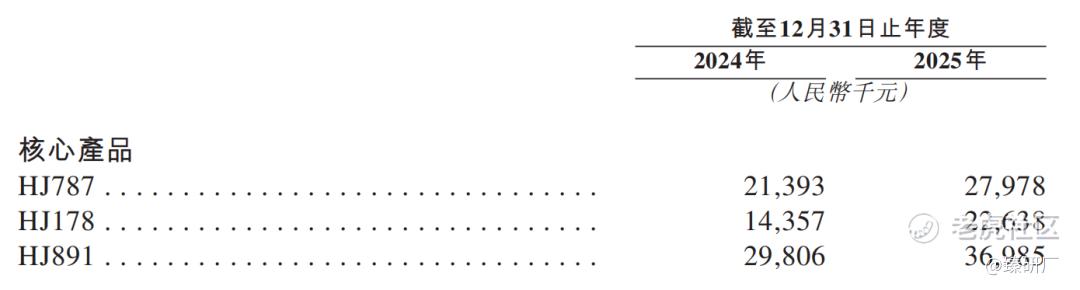

华健未来的核心产品是三款自主研发的小分子1类创新药:HJ787、HJ178 和 HJ891,分别瞄准自免(特应性皮炎)、代谢(糖尿病和肥胖)和肿瘤(非小细胞肺癌)三大黄金赛道。2024年至2025年,公司尚未实现产品自主销售收入,所有收入均来自与君实生物及筠泽创曜相关的对外授权许可及合作协议,分别为180万元和1,298.2万元。

这些收入全部来源于 2020 年公司对外授权的两款早期非核心管线:一是HJ197(FGFR4 抑制剂,晚期肝细胞癌),因该靶点市场规模有限且肝癌临床成本高,通过合作分担 50% 研发风险,同时保留部分全球权益及亚洲 50% 利润分成;二是HJ191(第一代 KRAS G12C 抑制剂,非小细胞肺癌),因公司同期研发出更优的第二代同靶点产品 HJ891,早期资源有限只能二选一,授权早期管线可快速获得现金流。公司已累计收到 6,500万元预付款,有权获得最高 1.35 亿元里程碑付款及约定分成,所有资金均集中投向三大核心管线的临床与注册工作。

业绩期内公司分别录得净亏损2.02 亿元、1.35 亿元,核心贴合创新药企业发展特征,尚未进入产品商业化兑现期,整体经营以高额研发投入、临床试验开支及团队运营投入为主,叠加优先股金融工具公允价值变动影响,阶段性亏损属于行业常态化发展特征。

从费用结构来看,公司研发投入高度聚焦三大核心管线,2024年至2025年研发开支分别为7,497.3万元、1.10 亿元,资源持续向 HJ787、HJ178、HJ891 三款核心1类创新药倾斜,研发开支占比分别合计达87.4%、79.5%,同时兼顾HJ197等临床阶段及多款临床前候选药物研发布局,精准聚焦高潜力赛道,管线梯队布局持续完善,研发资源投放效率稳步提升。

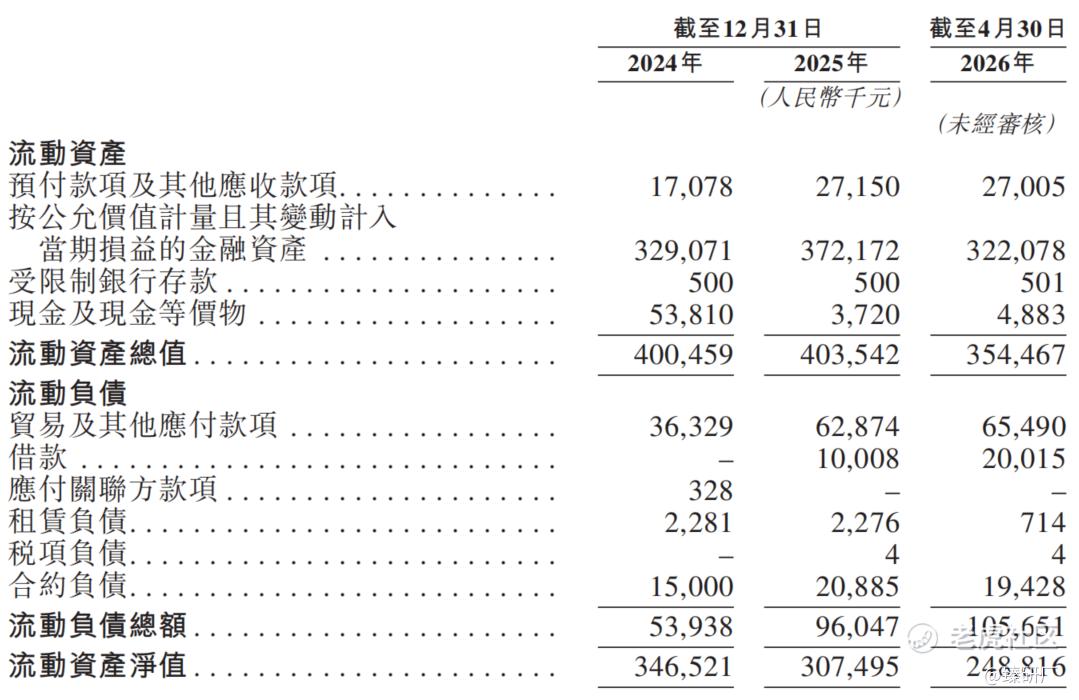

从资产负债与财务结构来看,公司作为创新药企业,采用典型的轻资产研发运营模式,资产端以流动资金、理财产品及研发相关资产为主。截至 2026 年4月30日,公司流动资产净值为2.49亿元,储备充裕。负债端主要为经营过程中形成的合约负债及应付账款,无高额有息银行负债及刚性偿债压力,整体资产负债结构保持稳健。

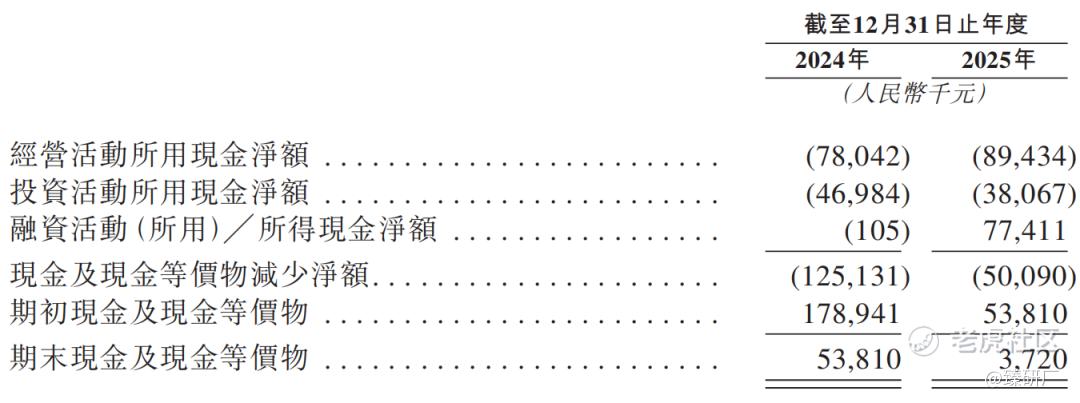

现金流方面,2024年至2025年公司经营活动现金流持续净流出且规模也在扩大,净额分别为-7,804.2万元、-8,943.4万元。核心原因在于公司仍处临床研发投入期,无产品商业化造血收入,且有日常临床 CRO/CDMO 合作、研发人力及试验耗材开支等持续刚性支出,营收仅依赖少量对外授权里程碑收入,难以覆盖经营投入,高度依赖股权融资维持运营。截至2026年4月30日公司账上现金及现金等价物为人民币488.3万元以及按公允价值计量且其变动计入当期损益的金融资产为人民币3.2亿元,根据招股书披露,假设未来的平均现金消耗率为2025年水平的2.3倍,可维持未来18个月的日常运营开支,叠加上市募资净额,可维持69个月的运营开支。

[强] 综合评估

-

市值

60.20亿港元。

-

估值

基于业务模式、财务指标及行业定位,本文选取加科思和劲方医药作为华健未来的可比公司。

加科思:创新肿瘤疗法研发企业,拥有全球领先的诱导变构药物发现平台和创新 ADC 技术平台。核心产品为自主研发的 KRAS G12C 抑制剂戈来雷塞(艾瑞凯),2025 年 5 月在中国获批用于二线 KRAS G12C 突变非小细胞肺癌,同年纳入国家医保目录。公司围绕 KRAS 通路构建完整管线矩阵,同时布局 KRAS G12D、pan-KRAS、SHP2 等下一代靶点,推进联合用药和耐药解决方案,并在 ADC 领域实现技术创新,临床试验覆盖中国、美国及欧洲多国。

劲方医药:专注于肿瘤与自身免疫疾病领域的 "全球新" 药物研发。核心产品为国内首个获批的 KRAS G12C 抑制剂氟泽雷塞,用于治疗 KRAS G12C 突变的局部晚期或转移性非小细胞肺癌。公司是全球 RAS 疗法布局最全面的企业之一,拥有 KRAS G12D、泛 RAS、RAS靶向 ADC 等多个全球领先的在研项目,形成 "1 款上市 + 6 款临床 + 多款临床前"的完善管线梯队,通过自研 + BD 双轮驱动实现国际化发展。

注:1港元=0.8632元人民币

从收入结构看,三家均为依赖授权收入的临床阶段 Biotech,华健未来收入仅来自 HJ191 和 HJ197 两款早期管线的里程碑付款;加科思和劲方已有产品获批,收入包含销售分成,基数更高。毛利率方面,华健与加科思 2024-2025 年维持 100% 左右,因纯授权收入无直接成本;劲方 2025 年毛利率降至 64.2%,是其开始自主销售氟泽雷塞,产生了药品生产成本及渠道费用。

研发投入方面,华健 2025 年研发费用 1.1 亿元,远低于加科思和劲方,其仅聚焦 3 款核心管线,且临床进度更晚、试验规模更小。三家公司目前都处于亏损阶段,劲方较高的净亏损主要受权益股份赎回负债公允价值变动等非经营性因素影响,剔除这部分影响后,2024、2025年经调净亏损为分别为2.50、2.26亿元人民币。

估值层面,华健发行市值对应 PS400.3 倍、PRR47.2 倍,显著高于加科思和劲方。HJ891 作为第二代 KRAS G12C 抑制剂,在疗效和安全性上优于已上市竞品,联合特瑞普利单抗的ORR达77.8%,在PD-L1高表达人群中 ORR 达 92.3%;HJ787 是国内唯一进入临床的外用 TYK2 抑制剂,填补了自免领域的空白,两款产品的稀缺性支撑了高估值。但其高估值提前透支了未来管线价值,若核心产品 III 期数据不及预期或获批延迟,估值将面临较大回调压力。

-

上市团队

公司的上市保荐人为中信证券。

中信证券历史上参与保荐了63个已上市项目,其中暗盘54涨8跌1平,破发率12.7%;首日51涨11跌1平,破发率17.5%,项目表现较好,市场信任度较高。

-

超额配售权

此次发行有绿鞋,稳价人是中信里昂。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次IPO采用机制B发行。

-

基石投资者

此次IPO引入了六名基石投资者,分别为睿远基金(曾任天辰生物、英派药业的基石)、凯博、清池资本(曾任劲方医药的基石)、Sage Partners(曾任剂泰科技、维立志博的基石)、盘京基金(曾任映恩生物的基石)及泰康人寿,合计认购总金额约6,500万美元(相等于约5.09亿港元)的发售股份,按本次发售价每股81.80港元计算,将认购622.78万股H股,占全球发售股份总数的约45.7%以及上市后已发行总额的约8.6%(假设超额配股权未行使)。

-

IPO前融资

自成立以来,公司已完成6轮融资,累计融资金额约人民币6.19亿元,吸引了包括国投创业、君联资本、君实生物、怀格资本、贞吉资本、四川创新投资、成渝团结湖基金、包河区国资委及江津区国资委等知名机构,2025年7月最后C2轮的投后估值达人民币27亿元。

-

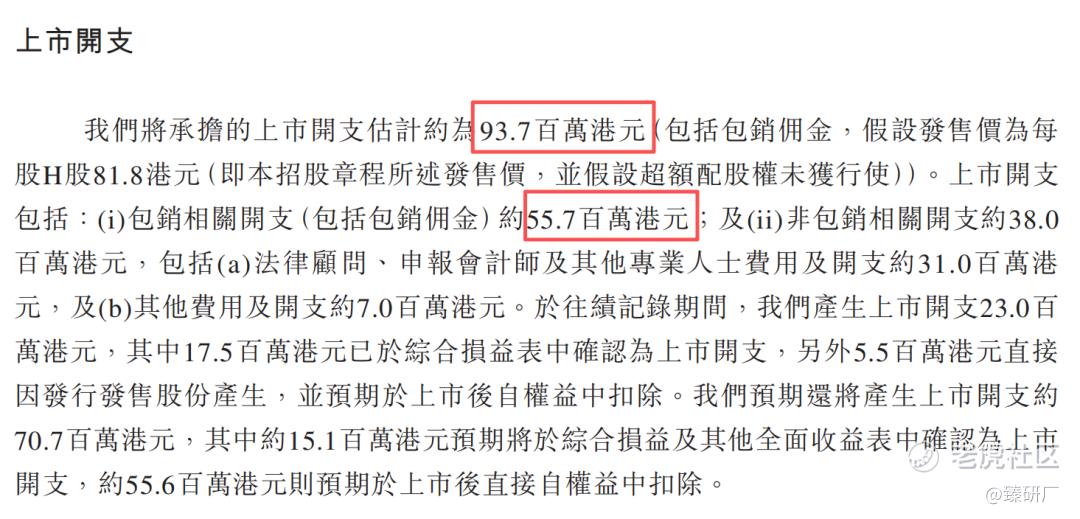

上市开支

按发售价81.8港元计算,此次发行的开支总额估计约为9,370万港元,占募资总额的8.4%,其中包销费用5,570万港元,占募资总额的5.0%(假设超额配股权未获行使)。

[强] 是否打新分析

华健未来聚焦自免、代谢、肿瘤领域,核心管线差异化优势显著,并通过早期非核心管线授权获得现金流支撑核心研发:HJ891 作为第二代 KRAS G12C 抑制剂,凭借独特肺靶向特性实现疗效与安全性双优,单药客观缓解率优于已上市竞品,与君实生物特瑞普利单抗的联合治疗数据亮眼,在 PD-L1 高表达人群中 ORR 达92.3%,君实作为重要股东与长期合作方,将为 HJ891 后续临床推进及商业化落地提供关键支撑;HJ787 是国内唯一进入临床的外用选择性 TYK2 抑制剂,填补了自免领域低副作用局部治疗的市场空白;HJ178 口服给药无需禁食且胃肠道副作用极小,在 GLP-1 赛道具备差异化竞争力。

但公司基本面仍存在显著隐忧:三大核心产品对应的赛道均已成为红海,KRAS G12C 领域已有四款国产药获批并经历大幅集采降价,自免领域单抗与口服 JAK抑制剂竞争白热化,GLP-1 赛道更是内卷严重,后续市场空间可能被大幅挤压。并且,三款核心产品均未上市,从临床后期到获批上市仍存在研发失败、数据不及预期的无法商业化风险。公司目前收入完全依赖与君实的关联交易,自主造血能力缺失,虽通过 IPO 募资暂时缓解现金流压力,但核心产品进入 III 期临床及商业化阶段后资金需求将大幅增加,若核心产品获批延迟或商业化不及预期,可能再次面临资金缺口。

从发行结构来看,此次发行设有绿鞋机制,保荐人和稳价人均为中信证券,护盘能力较强;基石投资者共 6 家,合计认购约 5.09 亿港元,占全球发售股份的 45.7%,占比较高,其中多家机构优质医药公司的基石投资者,机构认可度较高;每手100 股,入场费 8,262.49 港元,采用机制 B 发行,公配 13,600 手,货量相对较少,若孖展倍数较高则中签难度较大;发行市值约 60.20 亿港元,要达到港股通入通门槛93.07亿港元(活报告数据)需上涨54.6%。

从市场情绪来看,目前共三只新股正在招股,日期相互冲突,存在资金分流作用。多家跨境券商自6 月 12 日起正式执行监管要求,暂停内地投资者账户的新股认购及资金转入服务,这将直接减少港股打新的散户参与度,可能对华健未来的公开发售超购倍数造成一定影响。截至2026年6月12日17:30,华健未来公配超购8.10倍,感兴趣的投资者可以持续跟踪项目后续认购热度和上市动态。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。