【谋周记】AI财报夜:一锅烫汤,两种喝法 (2026年第22周 | 总第272期)

5月27日盘后——

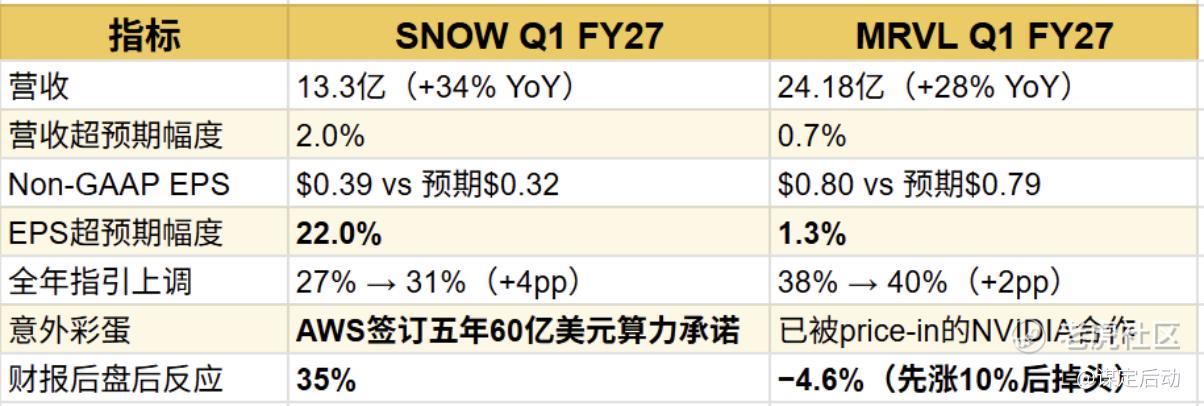

· SNOW:财报beat,股价 +35%

· MRVL:财报beat,股价 −4.6%

同一行业,同一晚,同一句话:"AI需求强劲"

剧本为什么差这么远?

一、数字层面:两家都"过了线"

单看数字,MRVL并不输给SNOW,业务面甚至更厚——数据中心营收占比76%,Non-GAAP营业利润率35%。

但市场给出的答案完全相反。

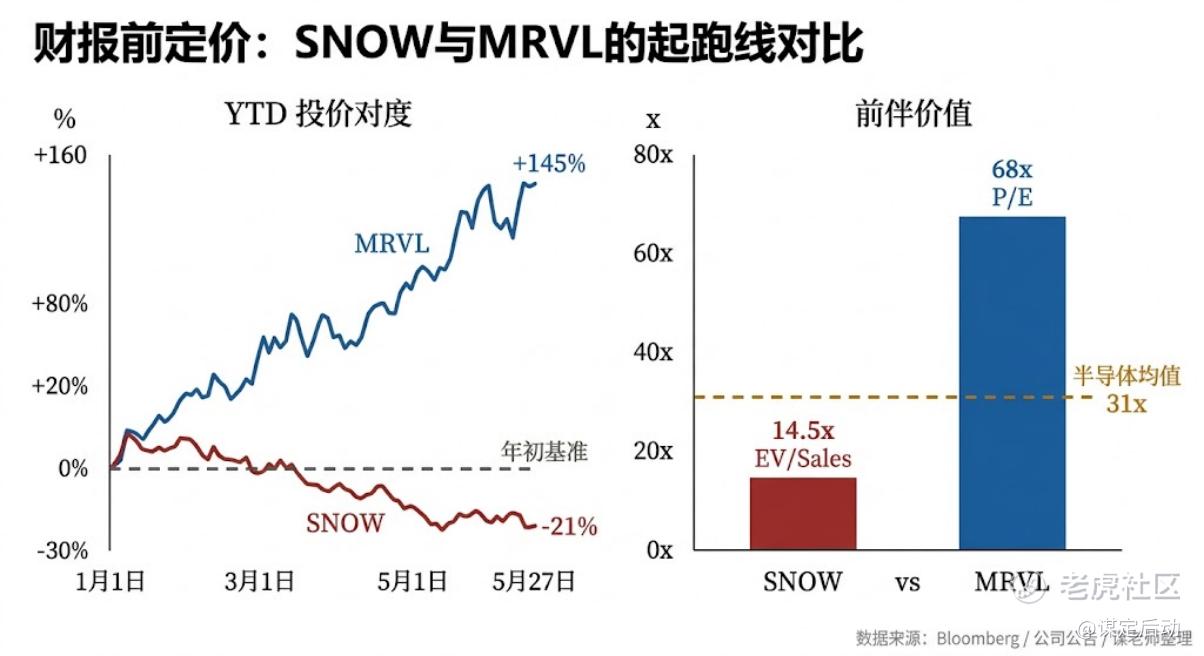

二、SNOW的剧本:起跑线在地板上

财报前的SNOW:

· YTD累跌21%

· Forward EV/Sales已压缩到 14.5x(vs 历史20–25x峰值)

· 卖方下行情景目标价:$78.83

· 联合创始人Benoit Dageville 4月抛售117万股

· 5月19日内部人继续在$175–176区间减持

· 四个空头叙事在这一晚一次性被打脸:

只剩"GAAP仍亏3.26亿"这一条没破,但市场从来不靠GAAP给SaaS定价。

结论:预期压到地板 + 空头筹码堆满 + 60亿AWS彩蛋 = 教科书级短轧空。

三、MRVL的剧本:起跑线在天花板上

财报前的MRVL:

· YTD +145%,过去一年 +244%

· Forward P/E 68x(半导体行业平均31x)

· 卖方目标价从$140一路被追到$215

· Polymarket财报beat概率 92.5%

·过去三个月内部人套现 $29.9M,无一笔买入

· 5月20日CEO在$186.8集中减持

· 电话会带来的"新东西"几乎全部已被price-in:

唯一的"新信息"——Q2毛利率指引 58.25%–59.25%,没有向60%突破。

这一句直接戳穿了"custom silicon规模化 → 毛利率向上"的多头核心叙事。

结论:预期推到天花板 + 多头筹码堆满 + 毛利率边际转弱 = 经典sell the news。

四、三条可带走的规律

规律一:股价反应 ≠ 财报好坏

股价反应 ≈ 财报 ÷ 预期 ÷ 持仓 ÷ 估值

SNOW的"分母"是地板(−21% YTD、14.5x EV/Sales、空头拥挤); MRVL的"分母"是天花板(+145% YTD、68x P/E、多头拥挤)。

同样的"分子",结局必然相反。

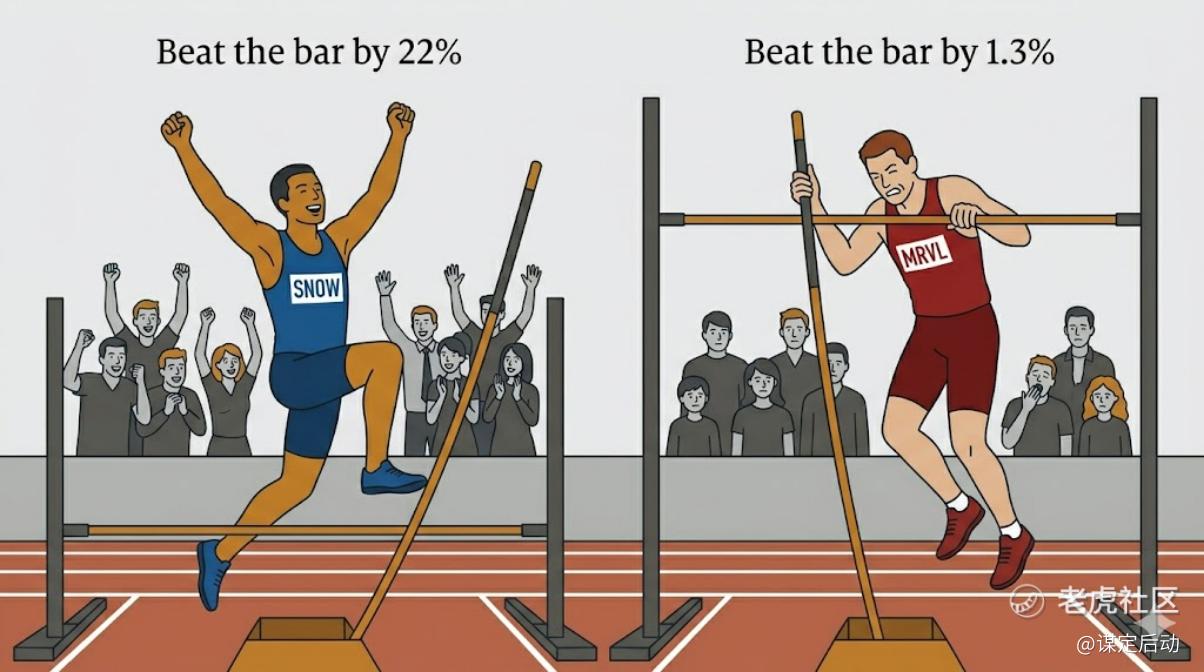

规律二:beat的幅度比beat本身更重要

· SNOW EPS超预期 22%

· MRVL EPS超预期 1.3%

两者都叫beat,但前者打开重定价空间,后者只是"维持现状"。

Polymarket在财报前已经给出92.5%的beat概率——beat本身已经不是新信息,只有beat的"幅度"和"质量"才是新信息。

规律三:管理层减持的方向比卖方目标价更可信

· 卖方研报:MRVL目标价从$140 → $215(过去30天)

· 内部人行动:过去90天集中减持$29.9M,无一笔买入

· 当卖方一致看多撞上内部人一致减持——信内部人。

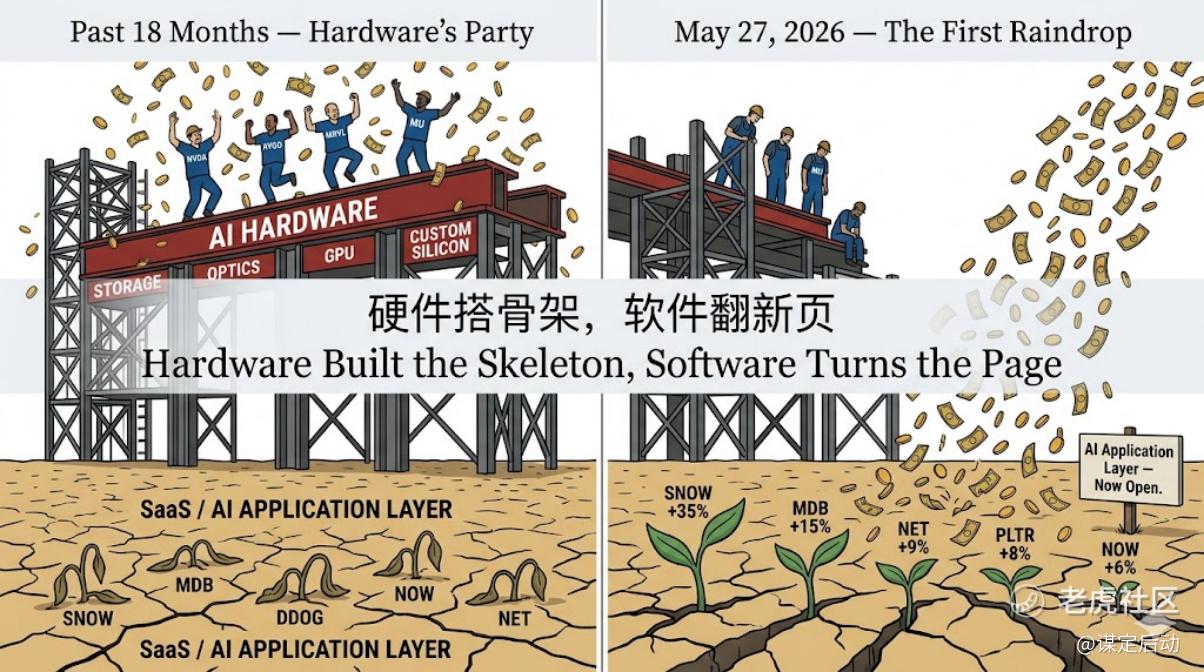

五、视角拉远:硬件搭骨架,软件翻新页

硬件层派对已经狂欢18个月。AVGO、MU、光模块、custom silicon全面开花。再硬的基本面也撑不起这样的涨幅——MRVL昨晚就是答案。

同一晚的另一边:SNOW +35%、MDB +15%、NET +9%、PLTR +8%、NOW +6%。SaaS板块12个月最集中的一次集体反弹。

共同的叙事支点是按量收费 + 混合定价——姑且叫它AI落地层。

按席位收费天然反AI,按量收费天然亲AI。一句话就讲清楚。

钱不会永远停留在硬件。

硬件层的派对狂欢18个月。 应用层的派对,昨晚刚开门。

风险提醒不等于看空。SNOW的AI故事还能继续讲,MRVL的业务依然在加速。

这周想表达的只有一件事——

财报季买股票,先算预期差,再算基本面。 基本面决定能不能拿,预期差决定什么时候上车。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。