AI 资本开支超级周期下半场:从贝塔狂欢走向阿尔法分化的个股投资框架

当前市场对 AI 行情的主流叙事仍停留在资本开支是否见顶这一单一维度上。但这一框架已经过时。综合最新一季财报、云厂商订单储备、融资市场容量以及历史技术周期的投资强度规律,核心判断可以概括为三句话:资本开支的量大概率继续超预期,但股价对量的弹性正在下降;估值与仓位的结构性拥挤意味着波动率将成为常态,而非例外;真正的超额收益将从买赛道转向在赛道内部做减法——即在基础设施、云平台与软件应用三个层次中,识别盈利持续性被高估与被低估的个股。

• 2027 年资本开支共识仍然偏保守。卖方一致预期隐含超大规模云厂商2027 年资本开支约 9,200 亿美元,同比增速从 2026 年的 84% 骤降至 22%。但过去三年共识在年初对当年开支增速的低估平均高达约 45 个百分点;若以历史技术革命(铁路、汽车、电气化)2%–3% GDP 的增量投资强度为锚,2027 年开支落在 9,500 亿至 1.25 万亿美元区间的概率更高,极端情形下现金流与投资级债券市场容量甚至可支撑约 1.4 万亿美元。

• 短期盈利上修逻辑未破,但低波动高回报的黄金组合正在瓦解。AI 基础设施板块中位数个股的预期市盈率已扩张至 26 倍,为 ChatGPT 发布以来最高;二季度 AI 相关个股回报率的标准差升至 53 个百分点的历史新高。这意味着行情驱动力正从盈利驱动向估值与仓位驱动倾斜,回撤风险显著上升。

• 需求侧验证仍处早期,企业级落地是中期最大变量。标普 500 成分股中约 54% 在财报会上谈及 AI 提效,但仅 11% 能就具体场景量化收益、仅 2% 能量化对盈利的影响;且谈 AI 与不谈 AI 的公司在利润率预期和财报后股价表现上几乎没有差异。市场尚未真正为AI 生产力定价,这既是风险,也是后续行情的期权。

• 配置上,相对看好预期最便宜的云巨头与存储,谨慎对待估值与盈利持续性假设最激进的光通信、电网与电源设备链。软件板块则进入赢家与输家的终值之辩阶段,整体贝塔机会让位于个股阿尔法。

一、资本开支:共识为何偏保守

1.1 一致预期隐含的急刹车缺乏微观证据支持

当前一致预期假设 2026 年超大规模云厂商(亚马逊、微软、谷歌、Meta、甲骨文)合计资本开支约 7,570 亿美元(同比 +84%),2027 年增至约 9,200 亿美元(同比 +22%)。从 84% 到 22% 的减速幅度,本质上隐含了一个强假设:供需缺口将在 2027 年内基本弥合。

但微观证据指向相反方向。谷歌云与 AWS 的合计订单储备在最近一个季度已达约 8,320 亿美元,而六个月前仅约 3,580 亿美元,半年时间翻了一倍以上。订单储备的加速堆积说明算力供给仍显著落后于需求,行业分析师普遍判断供需平衡最早也要到 2027 年下半年才可能出现。

更关键的是管理层的行为信号:谷歌已明确表态 2027 年资本开支将较 2026 年大幅增加,并完成了 860 亿美元的股权融资(部分用于 AI 投入);Meta 亦有股权融资的市场传闻。当一家自由现金流充沛的公司宁愿稀释股东也要加码投资时,其对需求曲线的内部判断显然比卖方模型更激进。

1.2 历史技术周期的投资强度框架:上限远未触及

把 AI 资本开支放进历史坐标系更能说明问题。以增量投资占 GDP 比重衡量,美国生成式 AI 投资 2025 年约为 GDP 的 0.9%,2026 年预计升至 1.5%。大致相当于 1990 年代 ICT 硬件与电信建设的峰值水平,但仍明显低于铁路时代与汽车/电气化时代 2%–3% 的峰值强度。据此可以构建如下情景矩阵:

注:情景数据基于 Goldman Sachs Global Investment Research 的测算框架整理;表中数字为近似值,仅作逻辑推演之用。

1.3 钱从哪里来:融资约束被高估,物理约束被低估

资金端并不构成硬约束。五大云厂商当前净负债/EBITDA 仅约 0.4 倍,理论上可在维持 AA 级信用所对应的 1 倍净杠杆以内再增加约 9,500 亿美元净负债。

真正的瓶颈在于美元投资级债券市场的单一发行人集中度:参照大型银行在指数中的权重上限,四大云厂商在触及现有最大发行人体量之前大约还有 4,500 亿美元的增量发行空间。这意味着 2027 年之后,非美元债券、合资项目融资、私募基础设施资本乃至股权融资将不得不承担更大比重。融资工具的多元化本身就是开支周期延长的旁证。

相比资金,我更担心的是物理约束:存储芯片、电力供给与数据中心建设人力已被反复点名为交付瓶颈,在建项目延期并不罕见。利率上行会抬高边际融资成本,对高杠杆的二线云厂商构成压力,但对资产负债表极强的头部厂商而言,融资成本仍处历史低位区间,不足以改变长期投资计划。

2027 年资本开支的风险分布是不对称的,上行情景的概率与幅度均大于下行情景。对 AI 基础设施供应链而言,订单能见度在未来 12–18 个月内大概率继续改善,这是看多该板块盈利的基本盘。

二、估值与仓位:盈利驱动的行情正在变质

2.1 从盈利牛到估值牛的危险切换

过去两年多,AI 基础设施板块的上涨绝大部分由盈利上修解释,这是该轮行情区别于 2000 年互联网泡沫的核心特征。

但边际上,性质正在改变:板块中位数个股的预期市盈率已突破过去两年 15–25 倍的箱体,升至约 26 倍,创 ChatGPT 发布以来新高;年初以来,除云巨头与存储之外,半导体、电源设备、电网、液冷、光通信等几乎所有子板块的股价涨幅都跑赢了其盈利上修幅度,典型的估值扩张特征。

叠加交易层面杠杆与期权工具的活跃使用,动量因子的波动放大机制已经就位,近期博通财报不及预期与云厂商股权融资传闻引发的剧烈震荡,就是一次预演。

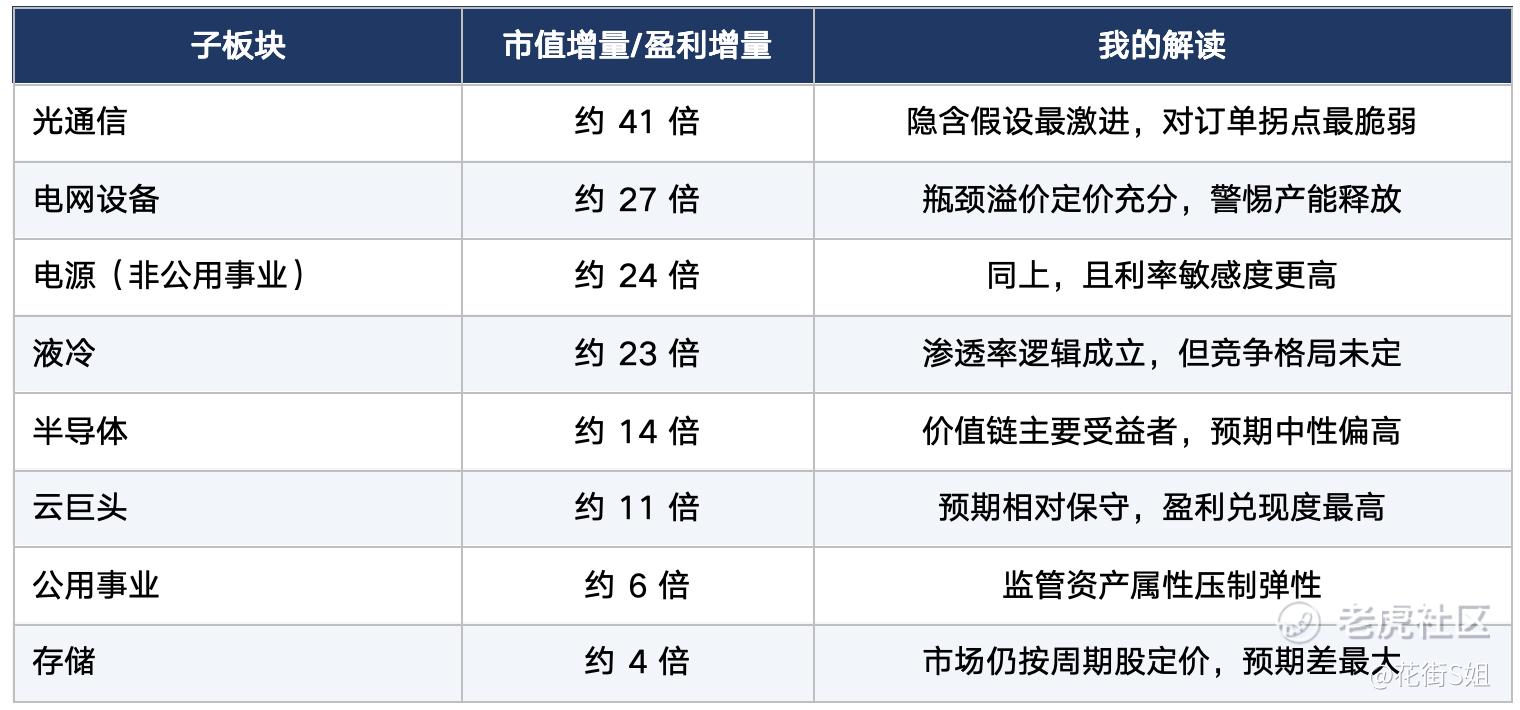

2.2 市值/盈利增量比率:市场在为多少年的盈利持续性买单

2023 年以来的市值增量除以同期远期盈利(EBITDA)增量。该比率越高,说明市场隐含的盈利持续年限越长、对周期反转越脆弱。

注:比率基于 2023 年以来市值变化与两年期远期盈利变化测算,数据来源同上;解读为本文观点。

市场对云巨头与存储的盈利持续性定价最保守,而对光通信、电网、电源设备等卖铲人中的卖铲人给予了最长久期的盈利假设。

逻辑上,越靠近瓶颈环节的公司当下定价权越强,但瓶颈本身就是其超额利润的来源.一旦存储供给放量、电力审批提速或网络架构出现技术替代,这些环节的盈利与估值将面临戴维斯双杀。相反,云巨头的收入来自下游真实的云消费,对资本开支周期见顶的敏感度反而更低。

2.3 云巨头:三个催化剂已兑现其一,股权融资是新变量

年初以来支撑云巨头重夺市场领导地位的三个潜在催化剂中,AI 相关收入加速已经兑现:最近一季 Azure 收入同比增速升至约 40%(上年同期 33%),谷歌云增速高达约 63%,AWS 提速至约 28%,且云业务经营利润率(AWS 约 38%、谷歌云约 33%)显著好于市场预期。这直接回应了巨额开支没有回报的质疑。

尚未兑现的是资本开支增速放缓与宏观从加速转向减速的切换。新增的复杂变量是股权融资:它一方面确认了投资机会集之大,另一方面带来稀释并迫使市场更苛刻地审视投资回报率。

不过只要云收入上修趋势延续(过去三个月滚动收入预期上修动能仍在改善通道),股权融资的负面影响将被消化;反之,若收入上修停滞而融资继续,云巨头将面临估值逻辑的重新定价。

三、需求侧体检:企业级 AI 落地的「三层漏斗」

基础设施的终极买单方是企业生产力。我用三层漏斗刻画当前的落地深度:

第一层,约 54% 的标普 500 公司在财报会上讨论 AI 提效——叙事层面已经普及;

第二层,仅约 11% 的公司能就具体用例量化收益——场景验证仍属少数;

第三层,仅约 2% 的公司能量化 AI 对盈利的影响——财务兑现凤毛麟角。

环比上一季度(54%/10%/1%),漏斗在缓慢加深,但斜率平缓。美国普查局调查给出的全经济口径数据与此呼应:企业 AI 采用率约 19.5%,未来半年预期升至 22.7%,且多数企业仅用 AI 辅助少量工作任务,对总用工的影响微乎其微。

从已量化的样本看,几个结构性特征值得注意:

其一,收益几乎全部来自降本提效而非收入创造:Workday 将其归因于研发与客户成功团队的生产力并上调利润率指引 50 个基点,IBM 自 2023 年以来累计实现 45 亿美元生产力节约,威瑞森已实现超 2 亿美元能源节约并推进 50 亿美元运营费用节约目标,C.H. Robinson 在人员同比下降 12.3% 的同时实现了经营利润率的大幅扩张;

其二,高频场景集中在编程研发、客服呼叫中心与营销,本季增量最大的是人力资源与费用管理;

其三,token 成本开始被管理层主动提示为利润率的对冲项,Expedia、Uber 等公司均有提及:AI 的使用成本曲线将决定生产力收益的净值。

市场尚未为AI 受益的非科技股支付任何溢价。这意味着所谓第四阶段(生产力受益股)的行情还未开始。对耐心的投资者而言,这是整个 AI 投资版图中预期差最大、且几乎免费的看涨期权;触发条件是漏斗第三层(量化盈利影响的公司占比)出现非线性跃升,建议将其作为季度级别跟踪指标。

四、软件的终值之辩:被重定价的不是现在,而是 2036 年

软件板块年初以来的过山车(预期市盈率从去年末约 36–39 倍跌至 3 月约 21 倍,再修复至约 25 倍)常被解读为情绪波动,我认为其本质是一场关于终值的定价。

在一个简化的贴现现金流框架下,大盘软件股年初约 85% 的现值来自终值。这意味着只需对长期增长率或终端利润率做出非常温和的下调(例如终端净利率假设从 20% 降至 15%、终端增速从 8% 降至 7%),就足以解释年初以来的估值收缩,根本无需假设任何近期业绩恶化。

同样的逻辑适用于整个标普 500:基于十年期股息贴现模型,指数约 75% 的价值位于终值,处于 25 年来的高位区间:AI 既是这一终值溢价的来源,也是其最大的威胁。

AI 赋能与AI 颠覆的拉锯将在软件内部制造极端的回报分化,这一点已被年初以来的数据证实:IGV 成分股中,互联网托管与消费金融服务类公司中位数涨幅高达 37%–63%,而财务软件、行政服务、企业管理软件类公司中位数跌幅达 21%–38%。市场的选择标准其实相当一致:离数据基础设施越近、越能向 AI 工作负载收费的公司被买入;以席位数 × 单价收费、工作流可能被智能体替代的公司被卖出。

一些传统应用软件厂商出现了一些积极的早期信号,但 AI 驱动的持续跑赢预计还需要几个季度的验证。

五、投资结论与风险提示

5.1 配置框架:在三个层次中做减法

• 超配:云巨头。盈利持续性定价最保守(市值/盈利增量约 11 倍)、云收入与利润率双双超预期、对资本开支见顶的敏感度最低。近期因股权融资传闻出现的回调提供了介入窗口。核心跟踪指标:滚动三个月云收入预期上修动能;若转负则降低敞口。

• 标配偏多:存储与头部半导体。存储的预期差最大(市场仍按 4 倍盈利增量的周期股定价),若 AI 服务器与 HBM 需求证明本轮存储周期的结构性成分,重估空间可观;但需承认周期归来的反方观点同样成立,仓位上用波动率预算控制。半导体作为价值链最大受益者,预期中性偏高,回调买入优于追涨。

• 低配/谨慎:光通信、电网设备、电源(非公用事业)。市值/盈利增量比率分别约 41、27、24 倍,年初以来涨幅全面跑赢盈利上修,且多数处于高回报 + 低已实现波动的拥挤象限。这类资产在动量反转中的回撤弹性最大。

• 结构性机会:软件内部多空分化、以及尚未定价的生产力受益股。筛选已在财报中量化 AI 盈利贡献、且利润率指引被上调的非科技公司,等待市场开始为该因子定价。

5.2 核心风险情景

• 需求证伪风险(最大尾部):若 token 成本相对生产力收益的经济性恶化,企业推理需求增速放缓,云厂商按需求信号投资的逻辑将逆转,基础设施层首当其冲。价值积累最多的环节,回吐也会最剧烈。

• 瓶颈缓解风险:存储、电力等环节的定价权来自稀缺,供给释放或效率改进(如单位 token 能耗下降)将直接压缩其超额利润。

• 融资与稀释风险:股权融资规模若持续扩大而投资回报证据停滞,市场将以更高的股权成本折现云巨头的开支计划。

5.3 结语

这一轮 AI 行情最容易犯的两个错误,一个是在 2027 年开支减速恐慌中过早离场,历史一再证明共识对开支的低估是系统性的;另一个是把开支超预期简单等同于全板块继续上涨。当中位数估值创出新高、回报离散度同步创出新高时,市场实际上已经在用脚投票:贝塔的黄金时代正在让位于阿尔法的角力场。

接下来 12 个月,决定组合超额收益的将不再是信不信 AI,而是在每一个环节上,为盈利的持续性支付了多少倍数。

修改于 2026-06-12 16:58

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。