港股IPO | 海清智元:营收同比增长346%,多光谱AI第一股通过聆讯

海清智元是国内多光谱AI视觉领域的领先企业,构建了多光谱AI感知终端+多光谱AI大模型服务+多光谱AI模组的全栈产品体系,核心技术覆盖多光谱成像、计算机视觉与大模型融合。,2023-2025年营收从1.17亿元快速增长至6.69亿元,2025年多光谱AI大模型服务收入占比跃升至53.1%,成为绝对核心增长引擎,业务结构升级带动整体毛利率从12.2%稳步提升至22.3%,展现了较强的成本管控能力和场景化落地效率。但公司增长质量与长期可持续性存在明显短板:2025年硬件业务全线收缩,增长完全依赖大模型服务,而后者毛利率从49.5%骤降至30.4%,高毛利纯软件服务尚未实现规模化;公司研发投入强度远低于行业平均水平,技术壁垒薄弱;增长高度依赖一次性大客户订单,客户结构向私营企业倾斜加剧了回款风险;经营现金流连续两年大额净流出,造血能力缺失。整体而言,海清智元短期商业化变现能力值得肯定,但长期增长动力不足,若不能加大研发投入、优化业务结构、改善现金流状况,将制约后续增长空间。

[强] 公司简介

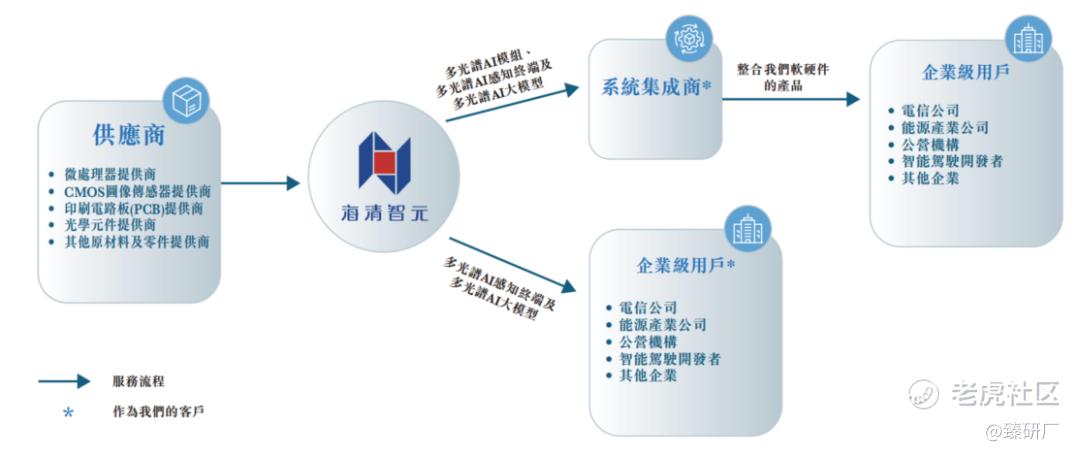

海清智元成立于2013年4月,是一家以多光谱AI感知技术为核心的智能视觉解决方案提供商。公司专注于多光谱成像与人工智能大模型的深度融合,研发并销售多光谱AI感知终端、多光谱AI大模型服务、多光谱AI模组及其他AI视觉模组,为安防、工业制造、能源、煤矿、园区管理等多个领域提供一站式智能视觉解决方案。于2025年,按收入计,公司在中国多光谱AI公司中排名第一,市场份额为3.3%;在中国多光谱AI模块市场排名第四,市场份额为3.8%;在中国多光谱AI大模型服务市场排名第一,市场份额为23.0%。至今,公司已服务全球超2,500家客户。

[强] 投资亮点

市场地位领先:于2025年,按收入计,公司在中国多光谱AI公司中排名第一,市场份额为3.3%;在中国多光谱AI模块市场排名第四,市场份额为3.8%;在中国多光谱AI大模型服务市场排名第一,市场份额为23.0%。

产品矩阵完善:公司形成了“终端+模组+服务”的全链条产品矩阵,可适配20余个细分行业场景,满足不同客户的定制化需求。

技术壁垒深厚:公司是国内少数掌握多光谱成像核心算法、硬件设计与大模型融合技术的企业之一,构建了从底层算法到终端产品再到云端服务的完整技术体系。截至2026年6月1日,公司已注册101项发明专利及46项软件著作权。

深受资本市场青睐:自成立以来,公司共经历了5轮融资,投资者包括浙商创投、深高新投、朗科投资、盈科资本等知名机构,合计融资2.6亿元人民币。

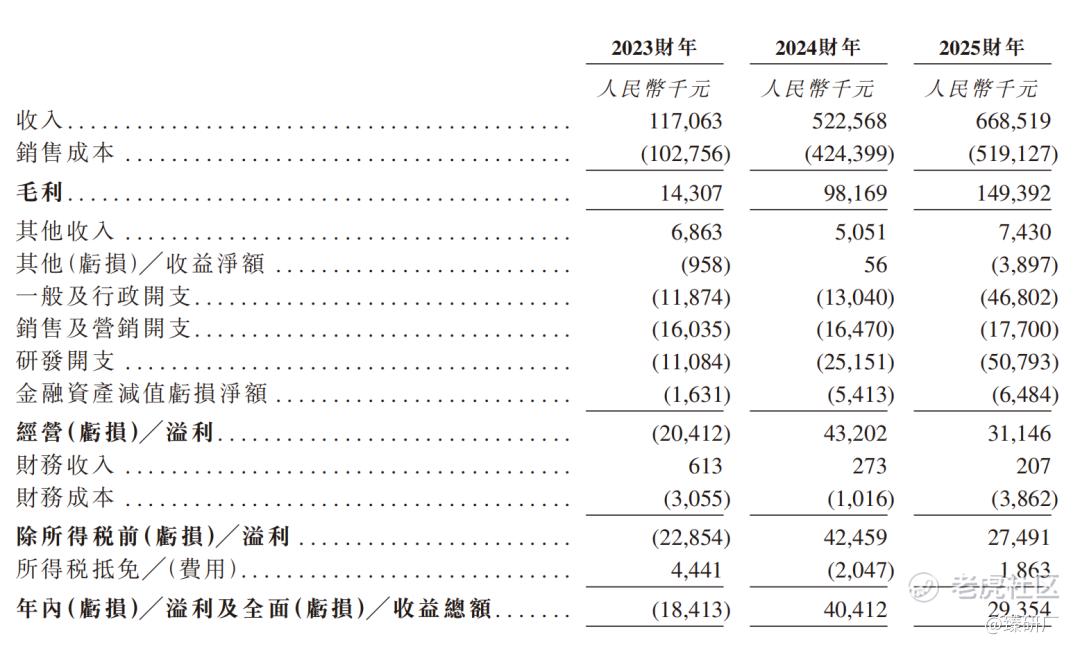

营收高速增长,亏损逐步收窄:2023-2025年,公司营业收入分别为1.17亿元、5.23亿元和6.69亿元,三年复合增长率高达140.0%,2025年经调整后净利润虽同比增长28.6%至5,524.5万元。

[强] 产品服务介绍

公司的三大核心多光谱产品及服务包括:(1)多光谱AI模块,为通过AI算法收集及处理多光谱数据(包括可见光、红外线及紫外线)的嵌入式硬件组件,以供整合至第三方设备;(2)多光谱AI感知终端为整合多光谱传感器、增强型多光谱AI算法及标准硬件组件的设备,旨在提供实时感知洞察;及(3)多光谱AI大模型服务,为搭载公司自主研发的「智元起源大模型」的大模型解决方案。公司的产品还包括其他AI视觉模块。

公司的核心多光谱产品及服务共同构成一个全面、整合的平台,使客户能够于多个行业部署智能多光谱感知系统,包括软件及信息技术服务、电子产品、互联网数据中心、智驾系统、电信运营商、物联网、系统集成及建筑行业。

[强] 研发能力

于2025年12月31日,公司拥有一支由156名成员组成的内部研发团队,占员工总数的约43.1%,包括行业专家、博士后和研究生。研发团队具备AI算法、算法芯片、嵌入式系统、光学、安全工程研发等多个领域的专业知识。于2026年6月1日,公司已注册101项发明专利及46项软件著作权,于2022年获工业和信息化部认定为国家级专精特新「小巨人」企业及于2025年获认定为国家级专精特新「小巨人」企业及国家级专精特新重点「小巨人」企业。

公司亦与华中科技大学、西安科技大学以及长春理工大学三家高校建立合作关系,开展前沿多光谱AI、泛安全大模型、精密光学薄膜的技术研究,取得了诸多研发成果。例如公司与西安科技大学的合作荣获陕西省人民政府颁发的「教学成果特等奖」等等。

[强] 创始人

公司创始人周波先生于计算机视觉及热成像行业拥有约26年经验,曾担任成都科力电子研究所的视讯研发工程师,负责视讯技术的研发;深圳市图敏智能视频股份有限公司(一家于新三板上市的公司,股份代号:833318)的产品经理,负责领导视讯产品的开发与管理;深圳市黄河数字技术有限公司总经理。

[强] 历轮融资情况

自成立以来,公司共经历了5轮融资,投资者包括浙商创投、深高新投、朗科投资、盈科资本等知名机构,合计融资2.6亿元人民币,2025年7月最后一轮融资过后,公司估值约35.5亿元人民币。

[强] 股权结构

截至IPO前,周波先生,直接持股5.96%,通过控制三家雇员持股平台众诚天盈、众正天盈、众知天盈,分别持股38.33%、2.79%、1.79%,合计持股48.87%,为控股股东;朗科投资持股6.59%;浙商创投持股14.86%;高新投集团持股4.54%;其他投资者持股25.14%。

[强] 行业概况

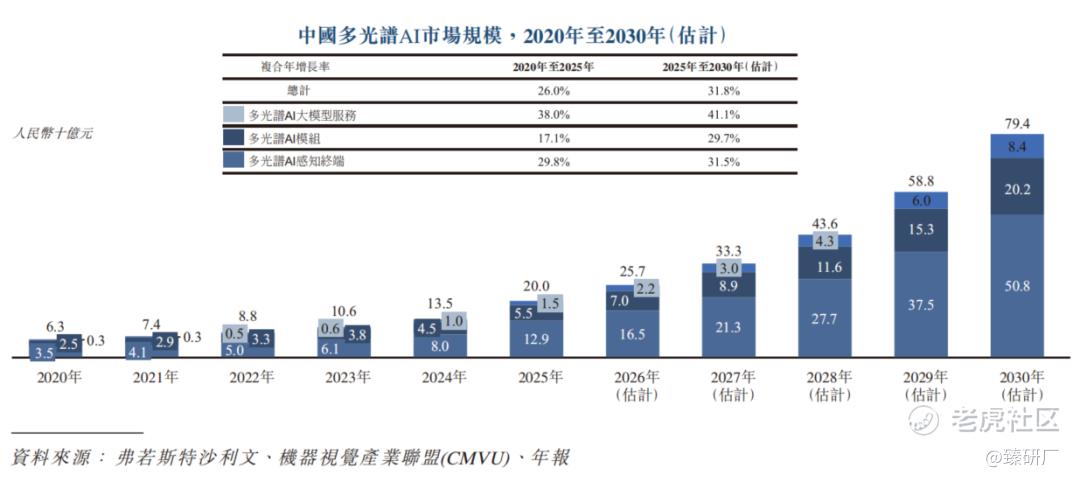

近年来,中国多光谱AI行业市场持续增长。中国多光谱AI市场由2020年的人民币63亿元增长至2025年的人民币200亿元,期间复合年增长率达26.0%。受技术进步推动,预计这一势头将进一步加速,市场规模预计将飙升至2030年的人民币794亿元,复合年增长率达31.8%。

中国多光谱AI模块行业市场由2020年的人民币25亿元增长至2025年的人民币55亿元,期间复合年增长率达17.1%。受技术进步推动,预计这一势头将加速,市场规模预计将飙升至2030年的人民币202亿元,复合年增长率达29.7%。

中国多光谱AI大模型服务市场快速发展,由2020年的人民币3亿元增长至2025年的人民币15亿元,期间复合年增长率达38.0%。受技术进步推动,预计这一势头将进一步加速,市场规模预计将飙升至2030年的人民币84亿元,复合年增长率达41.1%。

多光谱AI的下游应用主要用于泛安全领域,亦持续应用于自动驾驶和具身智能的感知层,帮助车辆和机器人更好地理解物理世界。中国多光谱AI感知终端市场由2020年的人民币35亿元增长至2025年的人民币129亿元,期间复合年增长率达29.8%。随着下游应用场景逐渐拓宽,预计这一势头将进一步加速,市场规模预计将飙升至2030年的人民币508亿元,复合年增长率达31.5%。

[强] 财务情况

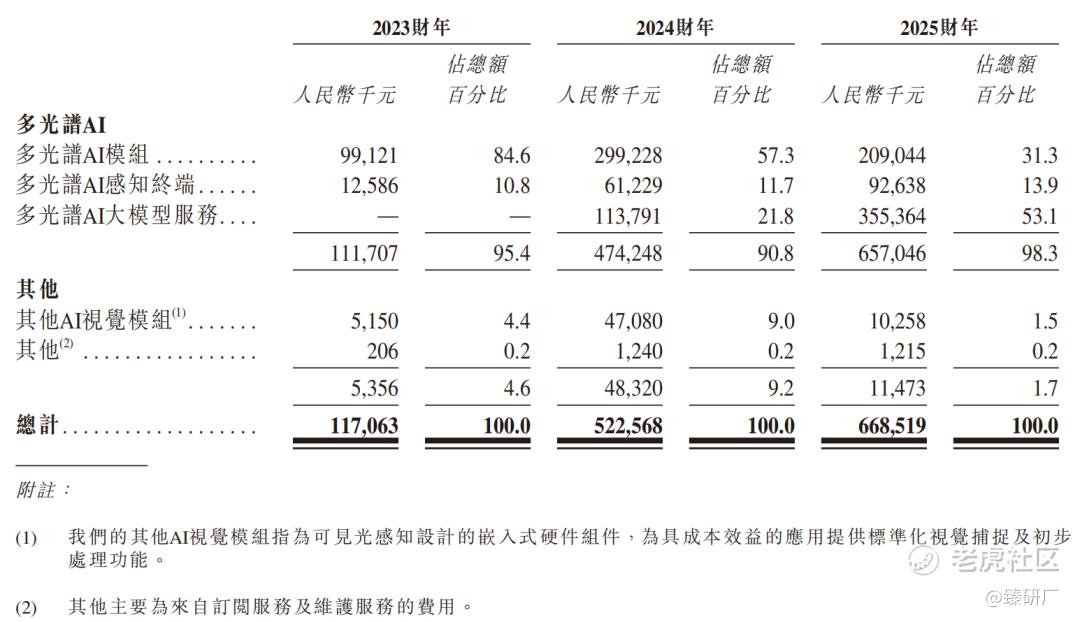

海清智元2023-2025财年呈现出业务结构剧变驱动的高增长,但2025年增长动能放缓、盈利质量下滑。营收从2023年的1.17亿元爆发至2024年的5.23亿元(同比+346.4%),这一增长的核心驱动力是大客户F的突破性导入。公司主动下调产品定价以获取市场竞争力,成功切入某核心大客户的供应链,该客户在2024年贡献了大量硬件订单,成为硬件业务放量的关键。与此同时,公司于2024年正式推出多光谱AI大模型服务,当年即实现1.14亿元收入,占总营收的21.8%,2025年该业务占比已飙升至53.1%,成为绝对第一大收入来源,而低毛利的模组业务占比则跌至31.3%,验证了“硬件+AI服务”的转型路径,为后续增长打开了新空间。

但2025年增速骤降至27.9%,仅实现6.69亿元收入,增长放缓的核心原因是原有硬件业务收缩,而大模型服务的增长未能完全填补缺口。这也表明了2024年的增长本质上是一次性的大客户订单驱动,缺乏可持续性。而大模型服务的客户结构也向风险更高的非上市私营企业倾斜,其在大模型服务收入中的占比从2024年的48%飙升至2025年的82.7%,公共部门和上市公司客户占比大幅下降,这将进一步加剧公司的应收账款和现金流压力。

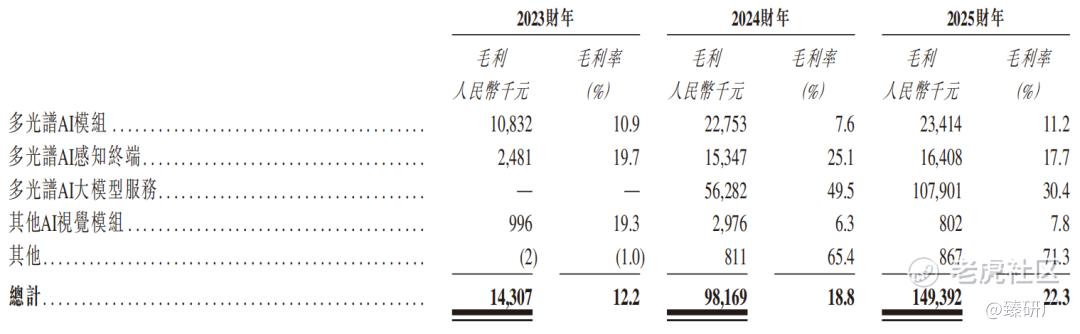

业务结构升级直接拉动整体毛利率持续改善,从2023年的12.2%提升至2024年的18.8%,2025年进一步升至22.3%。不过高毛利的大模型服务毛利率从2024年的49.5%大幅下滑至2025年的30.4%,主要是由于附带硬件的项目数量增加,这类项目的毛利率较低。

费用端呈现出明显的规模效应失效特征,2025年一般及行政开支同比激增258.9%至4,680.2万元,远高于27.9%的营收增速,叠加股份支付费用从2024年的253.2万元飙升至846.5万元,直接导致净利润从2024年的4,041.2万元下滑至2,935.4万元,净利率从7.7%降至4.4%。经调整后净利润虽同比增长28.6%至5,524.5万元,但增速仍与营收增速持平,未能体现出业务升级带来的盈利弹性。

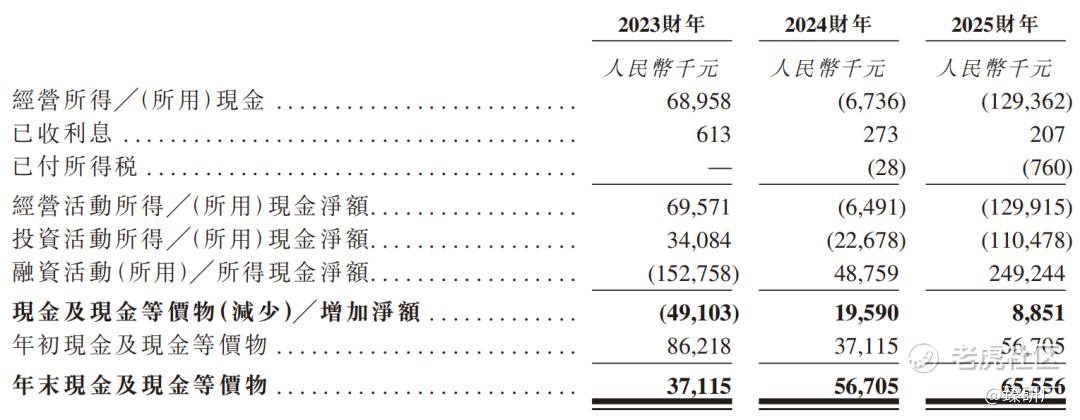

资产负债与现金流状况暴露了公司当前的核心风险,2025年资本负债比率从2024年的0.20骤升至0.59,主要依赖银行借款补充流动性,总借款规模从2024年的2,954.8万元激增至2.01亿元。经营活动现金流持续恶化,从2023年净流入6,957.1万元转为2024年净流出649.1万元,2025年进一步扩大至净流出1.3亿元,与账面盈利严重背离,主要是应收账款、存货和预付款项大幅增加所致,其中存货同比增长154.0%至8,019.4万元,预付款项同比激增485.0%至1.58亿元,资金占用问题突出。尽管公司通过2025年7月的D轮融资和银行借款维持了6,555.6万元的现金储备,短期流动性无虞,但长期来看,其造血能力缺失与以低毛利业务为主的结构性缺陷将构成核心风险。

[强] 可比公司

本文选取格灵深瞳、奥比中光作为海清智元的可比公司。

格灵深瞳:国内领先的人工智能计算机视觉企业,专注于将先进的AI技术与行业场景深度融合。公司核心技术覆盖3D视觉感知、视频结构化、多模态大模型等领域,自主研发了智能摄像头、边缘计算设备、AI算法平台等全栈产品,为城市管理、轨道交通、工业生产、金融零售、体育健康等行业提供端到端的智能化解决方案,同时在数字人、元宇宙交互等前沿方向持续布局。

奥比中光:全球少数掌握全栈3D视觉感知技术的上市公司,也是国内3D传感器行业的龙头企业。公司自主研发了结构光、iToF、dToF、双目立体视觉等全系列3D传感技术方案,产品涵盖各类3D摄像头模组、深度传感器及配套算法,广泛应用于智能手机、平板电脑、智能家居、服务机器人、汽车电子、工业检测、生物识别等多个领域,为全球客户提供标准化与定制化的3D视觉解决方案。

营收增长方面,海清智元2024年346.4%的爆发式增长主要来自硬件低价换量策略和大客户F的一次性订单,2025年27.9%的增速仅靠大模型服务支撑,硬件业务全面收缩。格灵深瞳2024年营收下滑55.3%,核心原因是公司依赖单一大客户,该客户2023年收入占比82.62%,2024年提出智慧金融领域产品全面信创需求,导致格灵深瞳产品交付延期;2025年32.6%的增长并非来自大模型业务,而是2024年11月并购国科亿道带来的政务及特种领域爆发式增长(该板块收入同比+507%,占总营收59.6%),城市管理板块自然增长仅29.8%,智慧金融板块由于核心客户中国农业银行框架合同到期,收入大幅下滑73.3%。奥比中光2025年66.7%的高增速则是3D视觉技术在服务机器人、车载等下游领域的行业性普及带来的,增长具备最强的可持续性。

毛利率方面,海清智元22.3%的毛利率始终最低,因为即使大模型服务占比过半,仍有72.5%的大模型收入来自捆绑低毛利第三方硬件的集成项目;格灵深瞳2025年毛利率33.4%,同比大幅下降19个百分点,是因为低毛利的政务及特种领域(毛利率19.1%)占比的大幅增长,叠加智慧金融业务出现毛损(-12.5%),拉低了毛利率的整体水平;奥比中光43.8%的毛利率最高,源于其3D传感器本身具备较高的技术壁垒,硬件产品的毛利率远高于海清智元的通用多光谱模组。

从研发投入来看,海清智元研发费用率连续三年低于10%,2024年甚至仅为4.8%,远低于行业平均水平,其连续两年盈利本质上是通过大幅压缩研发投入、牺牲长期技术壁垒换取的短期账面利润;格灵深瞳研发费用率连续三年超过70%,2024年因营收基数下滑飙升至161.2%,2025年仍高达93.9%,全年研发投入1.5亿元,是海清智元的2.9倍,这是其持续亏损的核心原因;奥比中光研发费用率随着营收规模扩大呈现明显的规模效应,从2023年的83.6%逐步下降至2025年的21.5%,最终在2025年实现扭亏为盈。

估值层面,海清智元5.3倍PS显著低于格灵深瞳30.1倍和奥比中光53.1倍,或出于以下因素影响:海清智元增长高度依赖一次性大客户订单和低毛利的硬件和定制化集成项目,增长可持续性存疑,且其极低的研发投入意味着技术壁垒薄弱,长期增长潜力有限。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。