联合疗法打开胰腺癌新突破,18A股价却没反应有点过分了

转自:王药药的小日常

港股的创新药,真是太让人费解了,任何催化剂都能被忽视了。

这两天,胰腺癌新药研发又掀起了二级市场的暴力美学,主角是Tango。

Tango 是美国深耕 MTAP 缺失赛道的头部企业。近期,公司公布PRMT5抑制剂Vopimetostat联合Ras抑制剂Daraxonrasib的最新数据,12名胰腺癌患者ORR 92%,3名肺癌患者ORR 100%。

疗效非常惊艳,虽然只是早期小样本数据,但仍然说明:值得探索、前景可期。

所以,Tango股价飙了。2天时间股价涨幅超50%,市值接近45亿美金……甚至,Tango也带动了美股其它研发PRMT5抑制剂biotech的股价。

这个领域,国内其实也有企业在做,并且做的不错。其中, $和誉-B(02256)$ 的PRMT5抑制剂ABSK131进展最快,与Vopimetostat一样处于I/II期临床,只是尚未公布最新临床数据。

但是,在2024年的ENA大会上,和誉公布了ABSK131的临床前研究数据,结果显示,头对头优于上面的主角Vopimetostat。

具体而言,不管是细胞活性、相较于MTAP-WT的选择性,以及入脑能力,ABSK131都是全面占优、大幅领先。

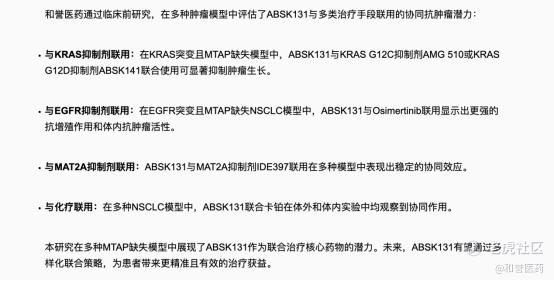

并且,在联合疗法的探索,和誉也并不落后。今年的AACR大会上,和誉公布了六项研究进展,其中就包括PRMT5抑制剂与多种疗法联合的潜力,也包括KRAS抑制剂。结果显示,ABSK131与KRAS G12C抑制剂AMG510、KRAS G12D抑制剂ABSK141联合使用,在KRAS突变MTAP缺失模型中,可以观察到显著的肿瘤生长抑制效果,以及1+1>2的协同增效作用。

然而,在Vopimetostat带来的赛道预期升温过程中,临床前数据更具优势的ABSK131,竟然未能给和誉带来股价的上涨……

这种反差,足以说明当下市场对创新药板块的情绪,冷淡到了极致。

当然,我们相信情绪会过去,价值终究会回归。当海外同行因一组早期数据获得数十亿美元市值时,拥有全球竞争力管线的中国创新药企,也不应该长期被市场忽视。或许现在缺的不是逻辑,而是一次让市场重新认识中国创新药价值的机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。