国产手术机器人龙头,业务持续增长,海外表现亮眼

一、电话会与回购释放信号:真正的主线是出海

6月9日,中信组织了一场关于精锋医疗的电话会议,在会上,精锋医疗释放出的信息密度明显高于市场此前预期。真正值得关注的,并不是某一项孤立利好,而是多个核心经营指标同时向好:全年业绩超过年初预期,国内订单保持稳固,海外发展远超管理层预期,手术量持续爬坡,财务数据大幅向好,上半年毛利率基本维持去年水平。

把这些信号放在一起看,会发现精锋医疗讲的已经不再只是单纯的“国产替代”故事。它正在用订单、装机、手术量和财务数据证明商业化正在加速;而在所有指标里,最具爆发力、也最能决定公司天花板的,是“海外发展远超管理层预期”这一条。

更重要的是,这条主线已经和公司2026年的经营目标绑定在一起。管理层会上重申,2026年收入目标约8.5亿元,并力争全年实现盈亏平衡;全年约120台商业装机目标保持不变,且预计截至6月30日完成60台装机。若这一节奏兑现,意味着公司用接近半年的时间完成全年装机目标约一半,后续收入确认、费用摊薄和盈亏平衡的可见度都会明显提升。

与此同时,资本市场层面的信号也在增强。6月8日起,精锋医疗正式纳入港股通交易标的,并已获纳入多项恒生指数,进入更广泛机构资金和南向资金的配置视野;6月9日,公司董事会又批准回购公司股份事项,以维护股东利益。回购不是主逻辑,但在业务加速兑现、流动性改善的阶段,它强化了管理层对长期价值的信心。

这也构成本文的核心判断:精锋医疗的价值,正在沿着出海这条主线,从“国产手术机器人龙头”,向“全球化手术机器人平台公司”升级。

二、国内基本盘:公立医院订单验证产品力,稳居国产第一

要理解精锋的出海,先要看清它的国内基本盘。国内市场,是公司产品力和商业化能力最真实的验证场。

数据层面,近期精锋国内累计装机已达60台。更关键的是订单结构:在2026年国内公立医院腔镜手术机器人订单/采购口径中,精锋占比达到30%;作为全球龙头的达芬奇占比为37%。精锋不仅稳居国产第一,而且大幅领先其他国产品牌。需要说明的是,这一数据主要反映的是2026年国内公立医院订单口径,并不能简单等同于全部市场份额,但其信号意义已经足够明确。

公立医院订单的“含金量”极高。它背后考验的是产品性能、临床认可度、医生接受度、招采能力以及完整售后服务体系——任何一环薄弱,都很难拿到订单。精锋能在公立医院订单中占到30%,说明公司不仅卖得出去,而且已经进入最有临床话语权的医院体系。

精锋能在国内持续领先,并不只是因为价格更有优势。手术机器人属于强临床属性产品,医院采购时看重的是技术成熟度、系统稳定性、适应症覆盖、医生培训体系、售后服务能力和品牌认可度。精锋较早建立医生培训和陪台体系,并在深圳、北京及区域共建医院布局培训中心,能够帮助医院在装机后更快完成科室教育和常规化使用。

此外,多孔、单孔和远程系统的组合式销售,也在提升医院采购的性价比。在国内仍存在配置证限制的背景下,“单多孔一体化”平台能够提高控制台和影像系统的复用率,对预算有限、但希望兼顾多场景能力的医院更具吸引力。叠加国家层面对“手术机器人”“远程手术”等项目进行统一价格立项,具备远程能力的国产龙头有望获得边际利好。

换句话说,国内市场已经证明:精锋不是停留在实验室里的公司,也不是单纯依靠概念支撑估值的标的,而是已经获得核心医院体系认可的产品型企业。国内是必须守住的基本盘,而海外,才是决定精锋未来能走多远的胜负手。

三、欧洲、拉美、南亚多点开花,出海进入规模化阶段

如果说国内是基本盘,那么海外就是精锋这一轮最值得关注的增量所在。全球腔镜手术机器人市场长期由海外主导,北美、欧洲是规模最大的区域市场,海外不仅是更大的池子,也是渗透率、付费能力和品牌背书价值更成熟的市场。

再看精锋自己的成绩单。2025年全年,公司实现营业收入约4.56亿元,同比大幅增长约184.8%,毛利率提升至约66.0%,净亏损同比收窄约59.4%,经调整后已接近盈亏平衡。其中最关键的是海外收入占比已经超过50%。在2025年之前,公司的海外商业化仍处于早期阶段,而短短一年之间,海外收入从低基数快速提升至占比过半,“出海元年”的特征非常明显。

这条时间线很重要。它说明海外放量不是突然讲故事,而是从2025年底的50多台,推进到2026年一季度新增25台,再到截止2025年5月末累计发货/装机超过100台,呈现持续加速趋势。具体到区域,波兰装机超过10台,印度和巴西也即将超过10台,意大利装机超过5台。波兰代表东欧市场,意大利代表欧洲成熟发达医疗市场,印度代表南亚大人口市场,巴西则是拉美核心市场。多个区域同时起量,意味着精锋的海外增长并不依赖单一国家、单一渠道或单一客户,而是具备了可复制的能力。

海外超预期背后,有几个支撑因素值得重视。第一,产品性价比清晰,设备和耗材价格较达芬奇具备明显优势,市场资料中曾提到价格约低30%左右,这对预算受限医院、高流量医院和ROI要求更高的私立医疗集团非常有吸引力。第二,“远程+单孔+多孔”三合一手术平台并不是单纯低价替代,而是以高性价比的设备同时解决培训半径、专家稀缺和跨区域服务问题,做到了直觉外科都没有做到的事情。第三,公司海外以经销商为主,同时在英国、法国、德国等高价值市场选择性建立直销和本地团队,兼顾早期放量效率和长期渠道控制力。第四,产品注册和适应证布局较快,MP1000已在海外22个司法辖区取得注册批准,覆盖55个国家和地区,为持续销售提供基础。

区域结构同样值得注意。海外收入并非只集中在单一发展中市场,欧洲、南美、东南亚/中东非等区域均有贡献,且意大利等欧洲发达市场已经出现可见装机。也就是说,精锋出海并不是简单的低端市场冲量,而是同时具备“新兴市场放量”和“发达市场品牌背书”两条线。

尤其是在欧洲,波兰超过10台、意大利超过5台,其意义早已超出收入贡献本身,更是一种国际品牌背书。而印度、巴西接近10台,则代表新兴市场的放量潜力。可以说,精锋的出海已经从“能不能走出去”的阶段,迈入了“能不能持续复制”的阶段。

四、从设备出海到平台出海:产品矩阵、注册资质与高端突破

海外能够打开局面之后,更关键的问题是:精锋凭什么在海外站稳,这种增长又是否具备持续性?答案首先来自产品矩阵。

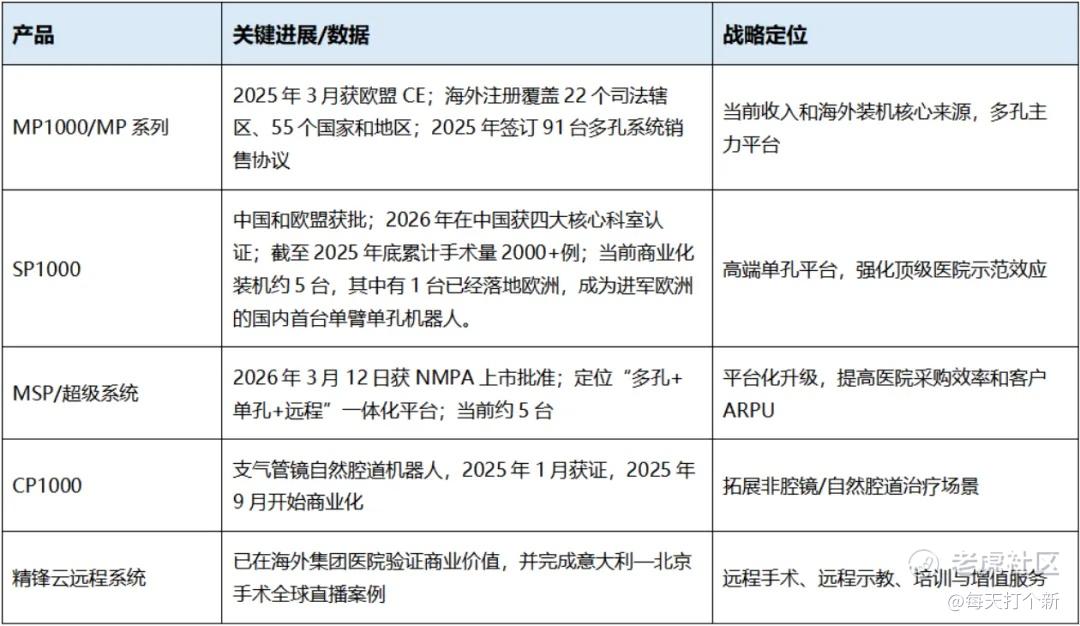

精锋的MP、SP、MSP产品组合竞争优势正在凸显,其中SP与MSP主要面向顶级医院客户,目前SP约5台、MSP约5台。MP是当前装机与收入的主力,承担规模化商业化任务;SP代表技术壁垒更高的单孔手术机器人方向,适合切入顶级医院;MSP则为“单孔、多孔、远程”三合一手术平台,进一步强化平台化与复合能力,提升公司在高端医院的综合解决方案能力。

更进一步看,精锋并不只是单一多孔玩家。除MP、SP、MSP外,公司还布局了CP1000支气管镜自然腔道机器人,并形成“多孔+单孔+自然腔道+远程系统”的产品体系。这一点非常重要,因为手术机器人行业早期看的是“有无产品”,中期看的是“能否卖出装机”,长期看的则是是否形成平台与生态。

MP是当前商业化主力。它承担规模放量任务,既是国内收入基本盘,也是海外扩张的重要抓手。2025年签订91台多孔系统销售协议,说明MP并非停留在注册和展示阶段,而是在订单层面形成了规模。更重要的是,MP可以与单孔平台共享部分控制台和影像系统,为后续SP和MSP导入提供入口。

SP的战略价值不在短期收入贡献,而在高端卡位。单孔手术机器人在部分复杂场景具备更小创伤、更快恢复和更高美学价值,目前全球商业化玩家并不多。精锋SP1000已于中国和欧盟获批,并在2026年获得中国全科室认证;截至2025年底,单孔累计手术量已超过2000例。这意味着SP已经从产品获批走向早期临床验证,后续有望强化精锋在顶级医院的学术影响力。

MSP则是平台化竞争的关键。它把多孔、单孔和远程能力放在一个平台下,医院可以在同一套架构中覆盖更多术式和更多使用场景,降低购置、培训和维保成本,提高控制台与影像系统复用率。对公司而言,MSP不仅是产品创新,更是商业模式创新,因为它有助于提升单客户价值量,并把公司从“单设备销售”推向“平台解决方案”。

五、手术量、耗材与服务:从“装进去”到“用起来”

衡量手术机器人,不能只看装机,真正的关键在于设备有没有被高频使用。截至2026年5月30日,精锋累计手术量已经超过2万例,今年持续爬坡,月均手术量约1500例,并保持快速增长。

这组数据最重要的意义,是说明精锋机器人已从“医院买来试用”进入“部分科室常规化使用”的阶段。装机决定的是市场进入,手术量决定的是平台价值。随着手术量增加,医生黏性、科室培训效率、耗材消耗和售后服务需求都会提升。

从收入结构看,2025年公司设备收入占比仍高达88%左右,耗材收入占比约11.8%,服务收入占比约0.2%。这说明公司仍处在以主机收入为主的商业化早期,长期复购模型还没有完全释放。反过来看,这也是未来利润弹性的来源:当累计装机扩大、单机利用率提升后,耗材与服务收入占比具备自然提升空间。

对手术机器人公司而言,真正的长期价值并不是卖出一台设备,而是形成“设备+耗材+服务”的复购闭环。手术量突破2万例、月均约1500例,意味着精锋正在从“装进去”真正进入“用起来”,这也是公司未来能否获得平台型估值的关键观察点。

六、远程系统与Physical AI:第二成长曲线开始成形

精锋云远程系统正在海外集团医院展现出独特商业价值,有望成为优质增长点。海外集团医院往往多院区运营、专家资源分布不均,远程系统可以帮助专家资源跨区域输出,提高设备利用率,提升集团医院整体外科能力。今年,公司完成的意大利—北京典型手术全球直播案例,进一步强化了精锋远程系统的国际影响力。

远程系统的价值可以拆成三层。第一是培训价值。机器人手术最大的商业瓶颈之一是医生学习曲线长,远程示教和远程支持可以降低专家出差陪台和跨国培训成本。第二是集团医院网络价值。核心专家可以远程支持分院开展复杂手术,提高集团内部优质资源复用效率。第三是支付与商业化价值。国内价格立项已经开始为远程手术设立收费编码,部分地区已有远程手术收费探索,市场纪要中也提到远程手术收费范围约1.6万-2.6万元。这意味着远程系统未来不一定只是附加功能,而可能成为独立收费和收入来源。

Physical AI则对应更长期的技术上限。公司已经瞄准L4全自动化手术这一长期方向,依托成熟机器人本体与持续积累的真实手术数据,有望加快L1、L2技术落地。手术AI从来不是只有算法就够,它还需要成熟本体、真实手术数据、医生反馈和临床场景。精锋超过2万例的累计手术量与月均快速爬坡,为AI能力迭代提供了数据基础。

从研发路径看,Physical AI并非纯概念。公司已围绕自主缝合、视觉感知、手眼协同导航和多源数据算法等方向推进研究,并在离体器官实验等场景中验证复杂缝合能力。短期看,L1、L2技术更可能率先落地在辅助识别、辅助操作、提高手术效率、缩短学习曲线等方向;L4全自动化则是更长期的远景。

把产品矩阵、手术量、远程系统和AI能力放在一起看,精锋的出海就不再只是“卖设备”。它输出的是一个由设备、耗材、服务、培训、远程网络和数据能力组成的平台体系,这才是公司长期估值空间的真正来源。

七、财务质量、回购与价值重估:核心在于海外兑现

最后回到财务与资本市场层面。财务数据大幅向好的同时,2026年上半年毛利率基本维持去年水平,这是一个容易被忽略却极其重要的细节。它至少说明,公司在订单、装机和海外放量的同时,并未明显牺牲毛利率来换取增长。毛利率稳定,代表着产品定价能力、订单质量与产品组合依然健康。

更值得注意的是,公司2025年的亏损收窄并不只是收入增长带来的线性改善,而是经营杠杆开始出现。2025年销售费用约1.35亿元,销售费用率降至29.6%;研发费用从约2.26亿元降至约1.85亿元,研发费用率降至40.6%。这说明公司从“重研发验证期”逐步走向“研发+商业化并重期”。在海外装机加速、渠道与本地团队扩张、产品迭代推进的背景下,毛利率没有明显塌陷,费用率又在下降,这才是财务质量改善的核心。

6月9日,公司董事会已批准回购公司股份,目的在于维护股东利益。叠加入通和指数纳入带来的资金面改善,回购体现了管理层对长期价值的信心。但需要清醒地认识到——回购和入通都只是催化,真正支撑公司价值的,始终是基本面的兑现。

把全文逻辑收束起来,其实只有一条线。当下,全年业绩超过年初预期、2026年收入和盈亏平衡目标具备可见度、毛利率保持稳定,构成了最直接的安全垫;往前一步看,截止2025年5月30日,海外累计发货/装机超过100台,欧洲、拉美、南亚快速增长,手术量突破2万例、月均约1500例,意味着增长具备持续性;而更远的空间,则来自MP、SP、MSP、CP1000和精锋云远程系统组成的产品平台,以及瞄准L4全自动化手术的Physical AI。

由此,最终的落点也愈发清晰:精锋医疗的出海,不只是销售层面的“出海”,而是国产高端手术机器人平台能力的整体出海。国内稳居国产第一,海外多区域放量,产品组合切入顶级医院,手术量持续爬坡,远程系统与Physical AI打开长期空间——如果海外装机、手术量、耗材复购和远程服务继续兑现,精锋医疗有望从国产手术机器人龙头,进一步升级为中国高端医疗器械全球化的代表。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。